El aumento de tasas golpea a los mercados: ¿se detendrá?

La gran pregunta es si éste es el inicio del fin de este mercado “bull” que está a siete meses de convertirse en el más largo de la historia

Economía -

:quality(75)/media/dinero/images/2018/02/bolsas-caen.jpg)

CIUDAD DE MÉXICO.- La clave estaba en el mercado de bonos. El de Estados Unidos, en primer lugar, que es la principal referencia del mercado mundial.

En estas páginas ya hemos insistido en los peligros de dicho mercado, sobre todo en cómo el pérfido comportamiento de la tasa del bono de 10 años podía romper con el largo período de estabilidad financiera y ausencia de volatilidad.

Ese es el principal reto de la agenda de Jerome Powell, y la principal batalla que tendrán que librar los “bulls” de Wall Street para preservar este mercado alcista que va para cumplir su noveno año consecutivo: vencer a los “bears” del mercado de bonos.

Sin embargo, la semana pasada, el imparable mercado “bull” dio síntomas de desfallecer ante el nuevo apretón de los mercados de bonos.

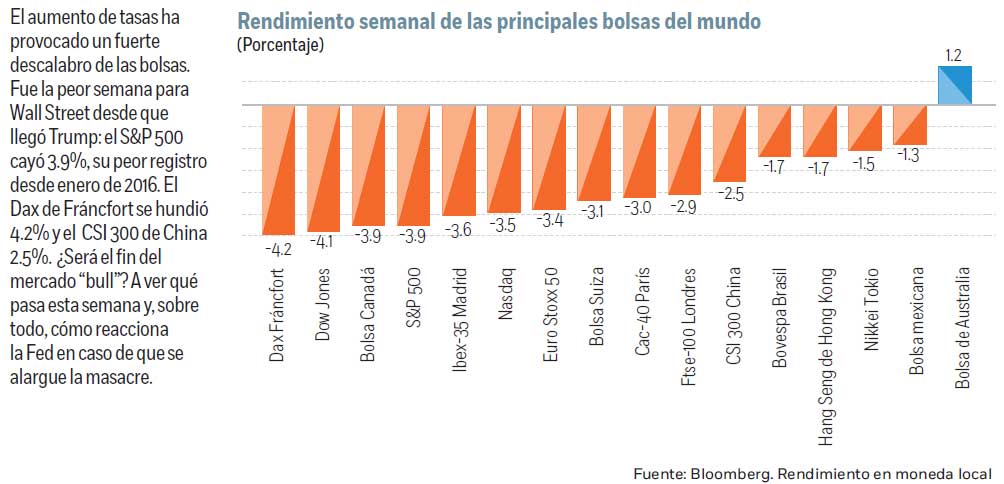

En Wall Street, el derrumbe semanal del Dow Jones fue de 4.1%, el del Nasdaq de 3.5% y el del S&P 500 de 3.9%, su mayor descalabro semanal en dos años, desde enero de 2016. En la semana en la que el presidente de EU presumió sus logros en el Congreso, Wall Street, su principal valedor, le dio la espalda.

Lee: Wall Street se desploma este lunes 5 de febrero ante sesión altamente volátil

El asunto de las tasas de interés tuvo a los mercados inquietos desde el inicio de la semana.

Pero recibió su puntilla el viernes, con el dato de empleo de Estados Unidos. Su publicación desató los peores temores inflacionarios, los precios de los bonos se despedazaron (o lo que es lo mismo, las tasas se dispararon y rebasaron nuevos niveles sicológicos) y a Wall Street le entró el pavor, por lo que los “bulls” tocaron retirada y vendieron, provocando el desplome de las Bolsas.

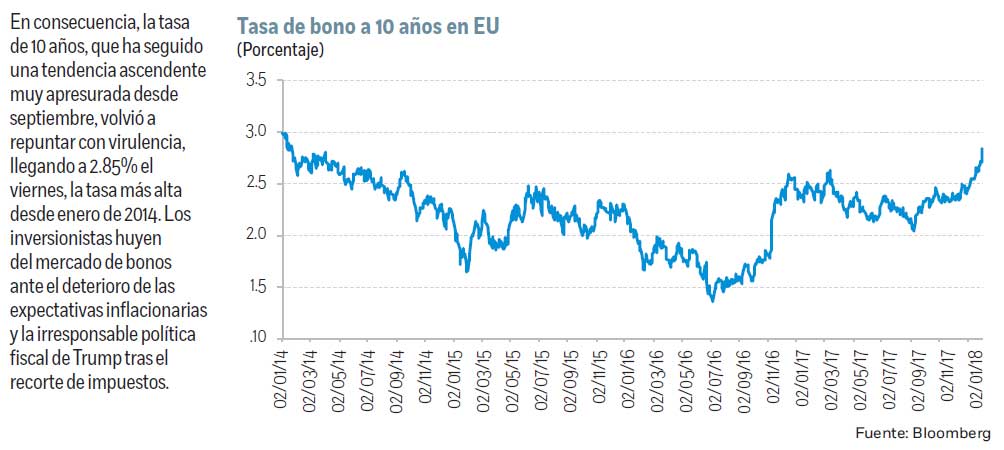

Así, la tasa del bono de 10 años se fue, tras el dato de empleo a 2.85%, su nivel más alto desde enero de 2014 y el Dow Jones, sólo viernes, se desplomó 666 puntos.

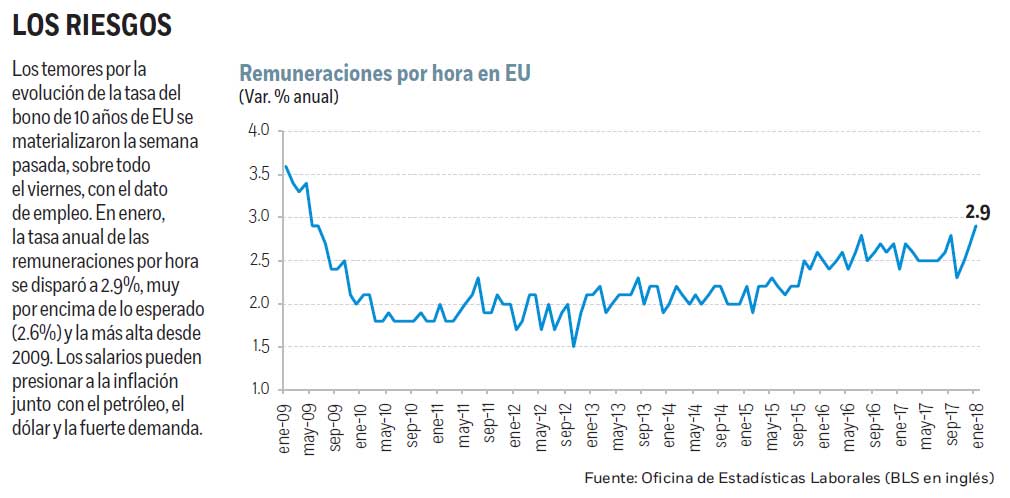

La clave del dato de empleo estuvo en el aumento que registraron los salarios en enero junto con la revisión al alza de diciembre. Las remuneraciones por hora subieron 0.3% durante ese mes, por encima de la tasa de 0.2% que estimaban los analistas.

Pero además, el dato de diciembre se revisó de 0.3% a 0.4%. Como resultado de esos dos efectos, la tasa anual de las remuneraciones por hora trepó a 2.9%, comparado con 2.7% en diciembre (revisado al alza de 2.5%) y tres décimas por encima de la tasa de 2.6% que pronosticaban los analistas.

Ese dato tomó por sorpresa al mercado. La tasa de 2.9% es la más alta desde 2009, e indica que las presiones salariales se acentúan y pueden repercutir en una mayor inflación, lo que pone a la Fed ante la tesitura de actuar con más contundencia.

Esa tendencia al alza de los salarios se explica por la escasa capacidad ociosa de la economía. El ritmo de creación de empleo sigue siendo robusto y cada vez existen menos trabajadores disponibles, sobre todo para ciertas tareas especializadas.

En enero, fueron 200 mil los nuevos empleos que se generaron en Estados Unidos, por encima de los 180 mil que se estimaba. A su vez, el dato de diciembre se revisó al alza, de 148 mil a 160 mil. El de noviembre se revisó a la baja, de 252 mil a 216 mil, pero sigue siendo muy potente.

El resultado es que la tasa de desempleo se mantuvo, por cuarto mes consecutivo, en 4.1%, un mínimo desde 2000.

Por tanto, los salarios están aumentando y es de esperar que lo sigan haciendo, lo que puede desencadenar presiones inflacionarias, más en un contexto en el que la productividad crece lentamente. Si producir una unidad de un bien cada vez sale más caro por el aumento salarial, los empresarios ven reducidos sus márgenes de utilidades y trasladan ese mayor costo al consumidor a través de un aumento en el precio final.

Pero además, los costos de producción se han elevado por el alza del precio del petróleo y los combustibles, incrementando los insumos de los bienes y servicios, y por la depreciación del dólar, que encarece los bienes importados.

Hay, por tanto, varias razones para que el empresario suba los precios finales, y dada la fortaleza de la demanda interna, sobre todo del consumo, hay espacio para hacerlo.

El mercado, por tanto, puede entender que la Fed se está quedando por detrás de la curva, que si se descuida, las condiciones monetarias pueden ser demasiado laxas, la economía sobrecalentarse, y la inflación írsele de las manos.

El miércoles, la Fed decidió dejar la tasa de interés de referencia en su actual rango de entre 1.25% y 1.50%. Por otro lado, no hay que perder de vista que la inflación general, medida por el deflactor del gasto de consumo, el indicador favorito de la Fed, se ubica en 1.7%.

Por tanto, en términos reales, la tasa de interés sigue siendo negativa. He ahí el problema.

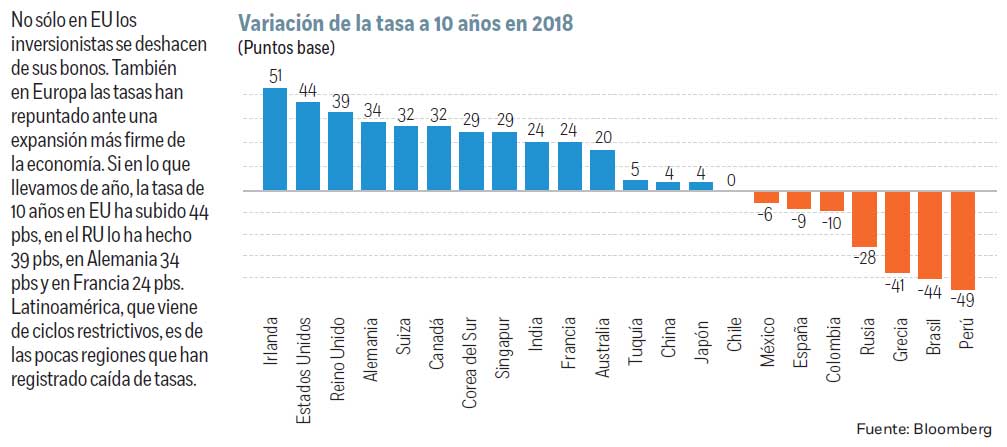

Mientras la Fed sigue apelando a la calma, el mercado se ha encargado de hacer el trabajo, y la tasa de 10 años ha subido 44 puntos base (pbs) desde que empezara el año, de 2.41% a 2.85%.

Lo que sucede es que la tasa de 10 años de Estados Unidos es la referencia mundial, y lo que allí sucede se propaga al resto del mundo, más cuando se ha afianzando la sincronía en el ciclo de recuperación global. Por tanto, los inversionistas se están deshaciendo de sus bonos en todas las partes del mundo salvo Latinoamérica, que adelantó su ciclo de restricción monetaria.

En Europa, la razón principal es un crecimiento más sólido de lo esperado: aunque la inflación aún es baja, de sólo 1.3% en enero, la economía se expande a un ritmo firme y abre las puertas para que el Banco Central Europeo (BCE) empiece a retirar algunos estímulos, como el de las tasas de interés negativas. Allí, la tasa del bono de 10 años alemán se ha elevado 34 pbs en lo que llevamos de año, y la de Francia en 24 pbs.

En el Reino Unido, la tasa de 10 años se ha incrementado en 39 pbs. Y también lo pagaron las bolsas del Viejo Continente la semana pasada: el Dax de Fráncfort se hundió un 4.2%, el Cac-40 de París un 3.0% y el Ftse- 100 de Londres un 2.9%.

Mientras los inversionistas venden acciones y se embolsan utilidades, ¿dónde meter el dinero? Debajo del colchón. Las caídas han sido generalizadas, y ha afectado a bonos, bolsas y materias primas. Generalmente, ante el miedo, los capitales buscan refugio en el mercado de bonos.

Pero, ¿qué hacer cuando el pavor proviene de los activos teóricamente más seguros?

La gran pregunta ahora es si éste es el inicio del fin de este mercado “bull” que está a siete meses de convertirse en el más largo de la historia. Y la respuesta está en Jerome Powell.

Wall Street, tan caro ya, está muy vulnerable y será esencial el tacto de la Fed para manejar las expectativas de tasas sin hacer estallar la burbuja bursátil.

La economía crece a paso firme y se están revisando al alza las ganancias corporativas para este año.

Si las caídas se prolongan y se ve amenazada la estabilidad financiera, la Fed podría desactivar el miedo indicando que, o bien no sube las tasas en marzo, o que lo hará y después esperará a ver qué pasa.

El problema del mercado de bonos no es el nivel de las tasas en sí, sino la velocidad con la que han aumentado y el rápido deterioro ocasionado en las condiciones de crédito.

No es la primera vez que un desplome repentino de la Bolsa aborta las intenciones de la Fed: sucedió a lo largo de 2015 y de 2016. Y en ambos años, tras los sustos, el mercado recuperó su exuberancia.

¿Logrará Powell que obre otra vez el milagro?

*Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM.

:quality(75)/media/dinero/images/2018/06/jerome-powel.jpg)

:quality(75)/media/dinero/images/2018/03/wall-street-g.jpg)