Tres mitos de la depreciación del peso que debes dejar de creer

Los mercados financieros a nivel internacional han tenido uno de sus peores inicios de año este 2016. Esto ha sido resultado, fundamentalmente, de preocupaciones por el crecimiento de la economía china, el principal importador de materias primas a nivel mundial. Asimismo, la continua caída en los precios internacionales del petróleo, debido en parte, al menor dinamismo en China, y a otros factores como una mayor expectativa de oferta ante el posible levantamiento de las sanciones impuestas contra Irán, han colapsado los precios del crudo a niveles no vistos incluso durante la crisis financiera de 2008 y ha arrastrado a otros mercados financieros en la misma dirección.

Todo esto ha tenido un impacto en las variables financieras mexicanas, en particular, en el tipo de cambio de nuestra moneda contra el dólar. En lo que va del mes, el peso mexicano se ha depreciado cerca de 7% frente al dólar, lo cual representa una diferencia de más de un peso con respecto al cierre del año pasado. De finales de 2012 a la fecha, el peso mexicano acumula una depreciación de cerca de 43 por ciento. Estas cifras podrían sonar preocupantes. Sin embargo, es importante aclarar algunos puntos antes de caer presas de la preocupación.

En primer lugar, el peso mexicano se determina de manera libre en los mercados cambiarios desde diciembre de 1994, y el gobierno no tiene, formalmente, injerencia alguna en su determinación (si bien la Comisión Cambiaria puede determinar intervenir en los mercados vendiendo o comprando dólares para controlar la volatilidad del tipo de cambio). Creer que el Presidente puede determinar el valor de nuestra moneda en algún valor específico o, peor aún, cambiarlo a su conveniencia en momentos determinados (como cuando se logró la recaptura de “El Chapo”), es incorrecto y al mismo tiempo ingenuo.

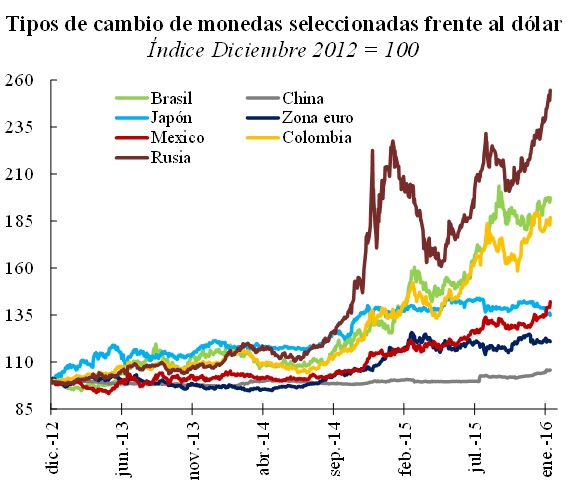

En segundo lugar, este es un fenómeno internacional que le ha pegado en mayor medida a otras economías similares a México. Como se puede apreciar en la gráfica, la mayoría de las monedas en el mundo se han visto afectadas por la apreciación del dólar observada durante los últimos años. Sin embargo, durante el período en que el peso mexicano se depreció ese 43%, monedas como el rublo ruso, el real brasileño y el peso colombiano se han depreciado cerca de 150%, 95% y 87%, respectivamente.

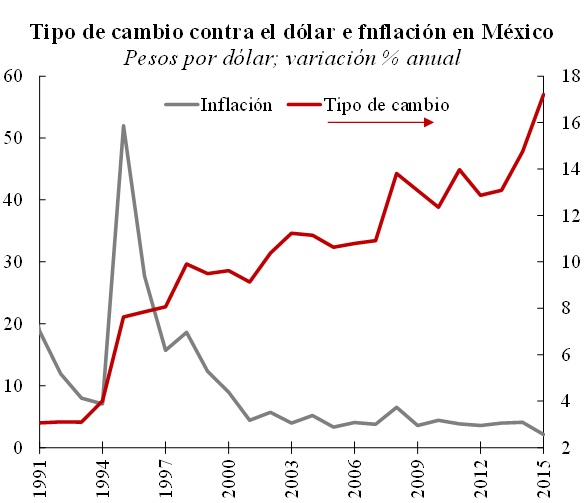

En tercer lugar, los niveles de precios en México no se han visto afectados, hasta ahora, por la depreciación de nuestra moneda. En general, una depreciación del tipo de cambio suele estar asociada con un aumento en la inflación. Sin embargo, en México la inflación ha caído de manera sistemática desde inicios de 2015, alcanzando apenas en diciembre pasado el crecimiento más bajo desde que se tiene registro (2.13% anual). En contraste, la inflación en Rusia se ha mantenido por arriba de 12% durante el mismo período, en Brasil ha aumentado de 7% a 10.7% y en Colombia pasó de 3.8% a 6.8 por ciento.

Las diferencias que ha observado nuestro país con respecto a otras economías similares tienen su origen en varios factores:

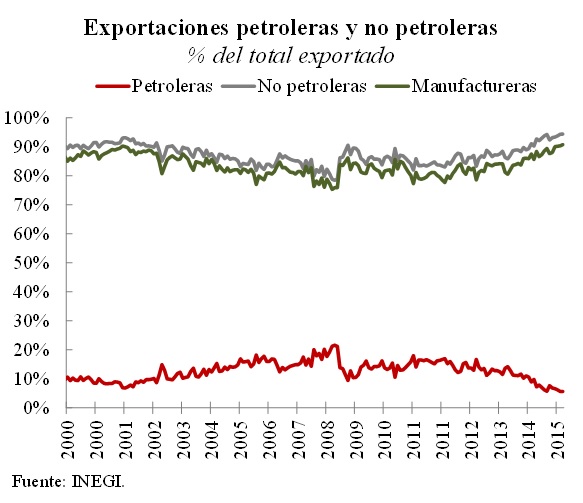

Por un lado, México tiene una economía diversificada que no depende en gran medida de la exportación de materias primas, como otras economías emergentes. Nuestras exportaciones se concentran en el sector manufacturero y en su mayoría están dirigidas hacia Estados Unidos, lo cual en la actual coyuntura nos ha beneficiado[1].

Asimismo, independientemente de si las reformas aprobadas en los últimos años tengan el éxito deseado en el mediano plazo, en el corto plazo han logrado posicionar a México en un mejor lugar que otras economías. Reforzando esta diferenciación, la autonomía del Banco de México y su manejo de la política monetaria desde finales del siglo pasado han contribuido a una menor volatilidad en los precios y a una menor correlación de éstos con el tipo de cambio.

Hacia futuro, aún si se registran períodos adicionales de volatilidad financiera, podemos concluir tres cosas:

- El tipo de cambio no lo decidiría el gobierno

- El tipo de cambio podría no depreciarse tanto como otras monedas en países similares

- El tipo de cambio podría no tener un impacto significativo en la inflación.

[1] Es discutible la dependencia que tiene nuestra economía de la estadounidense, pero esto va más allá del objetivo de este artículo.

El contenido mostrado es responsabilidad del autor y refleja su punto de vista.