¿Qué pasa con el sistema bancario mexicano y el crédito?

CIUDAD DE MÉXICO.- Nuestro país hoy cuenta con un sistema bancario sólido y que tiene un ciclo de 20 años de expansión del crédito responsable. Sin embargo, hay retos por resolver porque todavía tenemos un nivel bajo de profundización crediticia, el crédito al sector privado en nuestro país es del 35% del PIB y si sumamos el crédito interno con el externo es del 46% del PIB.

Con este escenario, hay quienes argumentan que la estructura de propiedad de la Banca Mexicana impone una restricción al crédito otorgado en el México. ¿Afecta que buena parte de los bancos que están en nuestro país sean de capital extranjero?

Para responder a esta pregunta es importante analizar que el canal de transmisión de una menor oferta crediticia puede explicarse por el hecho de que las políticas de otorgamiento de crédito y los procesos de aprobación de operaciones específicas están sujetos a estándares corporativos de conglomerados globales que pueden imponer una restricción a la actividad crediticia de las filiales en nuestro país.

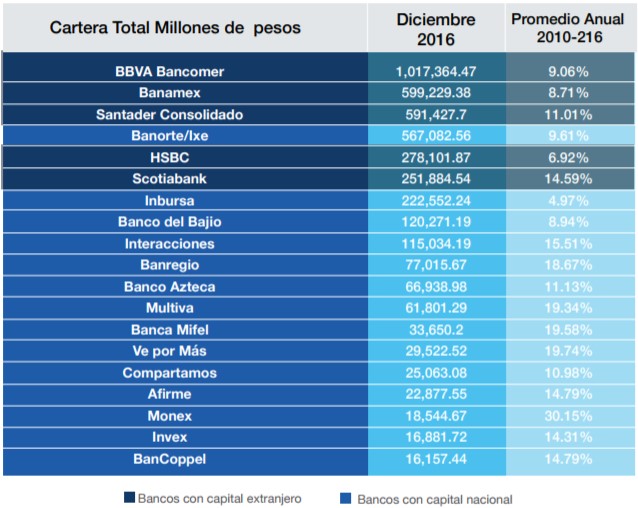

Para comprobar si la hipótesis anterior es verdadera en el cuadro aparece información del saldo de la cartera de crédito a nivel banco y el crecimiento medio anual de los últimos seis años.

El saldo de cartera de crédito que se presenta es el que incluye el crédito a empresas, familias, entidades financieras y organismos gubernamentales. Se incluyeron los 20 bancos más grandes del Sistema Bancario Mexicano.

Fuente: Reflexiones sobre el nivel de profundización crediticia en México, FUNDEF 2017.

Los datos revelan que hay un comportamiento mixto, es decir, bancos tanto de capital extranjero como de capital nacional que tienen altas tasas de crecimiento y otros que tienen menores tasas de crecimiento.

Otro factor interesante que observar es como el tamaño de la institución sí importa. Son más los bancos de menor tamaño que crecen a tasas mayores. Estos comportamientos permiten rechazar la hipótesis de que el origen del capital es lo que explica el tamaño del mercado de crédito en México.

La regulación de capital tiene varios elementos que establecen reglas que son más estrictas que el estándar internacional. Un ejemplo es el artículo 2 Bis 7 de la Circular Única de Bancos que condiciona la inclusión de los llamados “Instrumentos de Capital” a que las acciones del Banco coticen en una Bolsa de Valores.

El requerimiento de capital por riesgo operativo impone un costo regulatorio excesivo a algunos tipos de bancos con modelos de negocio específicos. lo que explica el tamaño del mercado de crédito en México. Parece ser que son más relevantes las circunstancias específicas de cada institución para determinar su comportamiento en el mercado. Como una última reflexión, no se debe dejar de considerar que los bancos no son las únicas instituciones que otorgan financiamiento en México. También hay crédito al sector privado cuyo origen es el mercado de valores. A esta institución no se le puede relacionar con origen del capital como a los intermediarios bancarios.

*Jorge Sánchez Tello es investigador asociado de FUNDEF

@jorgeteilus

*livm

El contenido mostrado es responsabilidad del autor y refleja su punto de vista.