CIUDAD DE MÉXICO.- Y es así porque dichas economías están hoy más endeudadas que en el 2008, lo que en aquel entonces les facilitó que salieran de manera rápida y robusta de la crisis. Quien ha sido tan categórica es la economista de origen cubano y profesora en Harvard, Carmen Reinhart , coautora junto con Keneth Rogoff del libro, ya clásico, intitulado This time is different, en el que repasa ocho siglos de crisis financieras, incluyendo quiebras soberanas y colapsos bancarios. Con tanto estudio y conocimiento histórico sobre las crisis financieras, algo ha de saber de lo que dice. Si ella por sí misma no bastara, se sumó ayer al corifeo el premio Nobel Paul Krugman y uno de los inversionistas que tradicionalmente es optimista y “bullish” en mercados emergentes: Mark Mobius.

Lo que Reinhart nos viene a decir es que a principios del siglo XXI, las economías emergentes se desapalancaron luego de una oleada de crisis financieras y devaluaciones: la crisis del Tequila, de los Tigres Asiáticos, del Vodka, de la Samba, del Tango y demás obligaron a las economías en vías de desarrollo a hacer ajustes y desendeudarse. Pero la larga etapa de bajas tasas de interés en el mundo que siguió a la crisis de 2008 volvió a deteriorar los niveles de deuda de los emergentes, y muchos lo hicieron en moneda extranjera. El atractivo de sus rentabilidades respecto a los países desarrollados hizo que los capitales afluyeran de manera masiva hacia los activos de riesgo de los emergentes: el financiamiento no faltaba y además era barato.

Ahora la situación se está dando la vuelta: la Reserva Federal de Estados Unidos, ante una economía boyante y con presiones inflacionarias cada vez más latentes, está subiendo las tasas de interés (y quizás lo haga de manera más agresiva de lo que se especula), lo que está provocando una fuga de capitales de los activos de los mercados emergentes hacia los bonos del Tesoro. Los países más castigados son aquellos que ofrecen vulnerabilidades macroeconómicas: elevada deuda pública, sustanciales déficits por cuenta corriente y alta inflación.

Pero, además, las políticas proteccionistas han deteriorado los términos de intercambio comerciales, lo que puede repercutir en los niveles de exportación de los países emergentes, y el poderoso crecimiento económico de antaño se ha enfriado. El mayor alivio de los países emergentes, sobre todo de los países exportadores de materias primas, es la reciente recuperación en los precios de los insumos básicos, sobre todo del petróleo y de los metales.

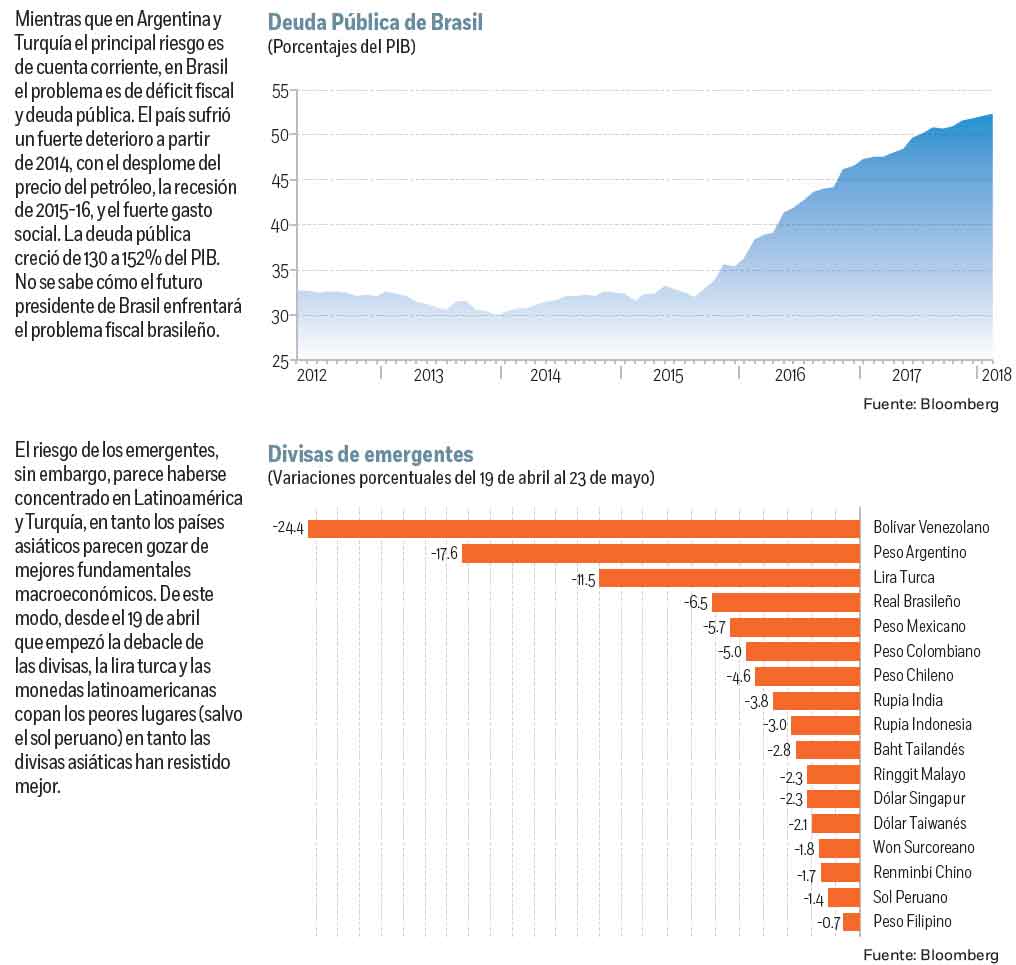

Las declaraciones de Reinhart han coincidido con una etapa de fuertes turbulencias en los mercados emergentes. Argentina, cuya divisa, el peso argentino, ha sido vapuleado en lo que llevamos de año (-24%), está negociando un paquete de rescate con el FMI tras subir las tasas a 40%. El objetivo del crédito stand by, que podría rondar los 30,000 millones de dólares (mdd) es financiar un déficit corriente de casi el 5% en un momento en el que su coraza de reservas es escasa (56,000 mdd) y la inflación es rampante (25%). La lira turca, con un desplome del 18%, está sometida a fuertes vaivenes ante la resistencia de las autoridades de anunciar severas medidas de ajuste (austeridad fiscal, aumento de tasas para detener la fuga de capitales) antes de las cruciales elecciones del 24 de junio. Eso ha dejado a la lira presa de las fauces de los especuladores. Ayer la despedazaron y forzaron, finalmente, al Banco Central de Turquía a aumentar la tasa de referencia de 300 puntos base a 16.5%. Pero todavía queda un mes de pesadilla para los mercados financieros turcos y posiblemente nuevas subidas de tasas.

El real brasileño, en el año, ha cedido en torno a un 9%. Allí tampoco las cosas marchan bien. Su gran problema es la deuda pública: el derrumbe de los precios del petróleo junto con la grave recesión económica de 2015-2016 y el elevado costo de sus programas sociales disparó los niveles de la deuda pública de niveles cercanos al 30% del PIB a principios de 2014 a un 52% en la actualidad. El gran problema de Brasil es que el costo del servicio de la deuda es muy alto, por lo que se mira mucho el llamado “balance primario” (excluyendo el pago de intereses). Pero los superávits primarios se esfumaron a finales de 2014 y desde entonces registra sistemáticamente déficits que en la actualidad rondan el 1.6%. Eso implica un déficit fiscal total de más del 7.0% del PIB.

A todo eso hay que añadir unas elecciones presidenciales más polarizadas que las de México: el candidato con más posibilidades de ganar el 7 de octubre, el expresidente Lula da Silva, fue encarcelado por casos de corrupción y fue imposibilitado de participar. Ahora las encuestas están muy abiertas, pero parece casi seguro que Jair Bolsonaro, un exmilitar defensor de la dictadura que lidera a la ultraderecha brasileña, pasará a la segunda vuelta. Su rival podría ser Marina Silva, una medioambientalista que fue ministra con Lula, o Ciro Gomes, el candidato más escorado a la izquierda y quien critica las reformas del gobierno.

Cualquiera de los tres representa una incógnita para las políticas económicas futuras: el único que promete dar continuidad a las reformas fiscales que emprendió el actual presidente Michel Temer, cuyo rechazo entre los votantes es del 88%, es el que fuera dos veces gobernador de Sao Paulo, Geraldo Alckmin, quien aparece desfondado en las encuestas.

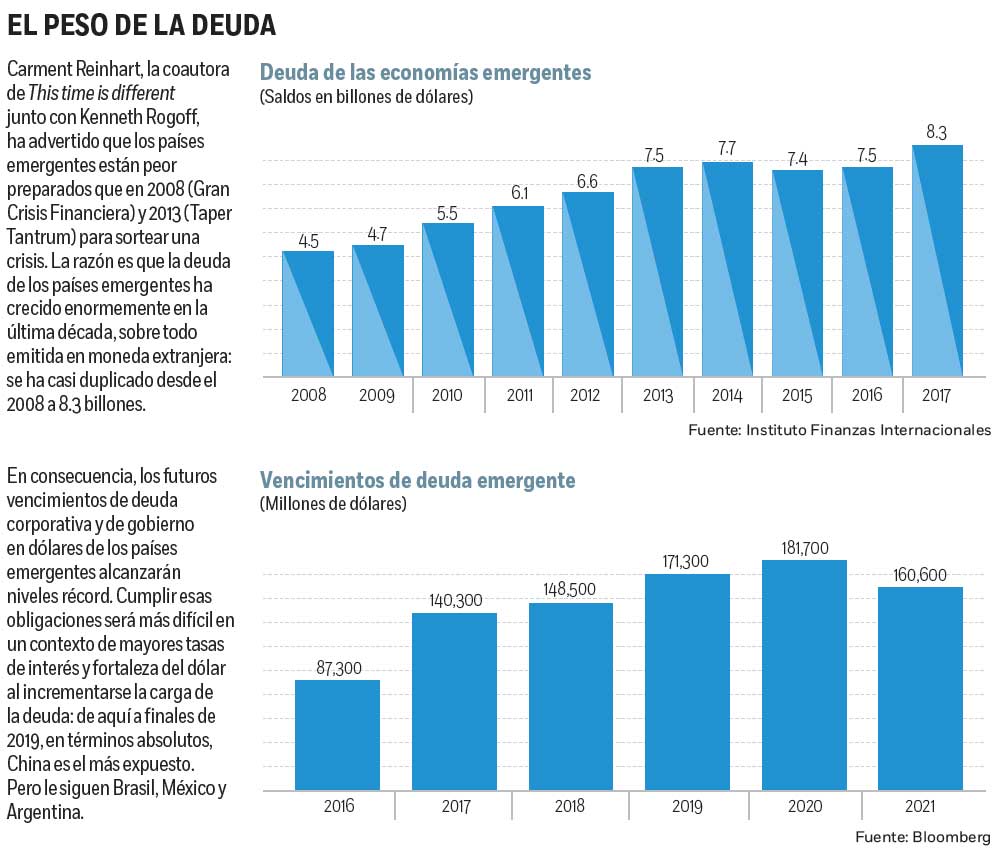

La fuerte caída de las monedas emergentes, según Reinhart, supone varios contratiempos para sus economías. En primer lugar, generará inflación, lo que mermará el poder de compra de las familias y, por tanto, el consumo privado; en segundo lugar, puede significar un aumento de tasas para cortar la fuga de dólares y contener las presiones inflacionarias; y, en tercer lugar, encarecerá el pago de la deuda en dólares. Y aquí Reinhart lanza un dato preocupante: más de dos tercios de la deuda de las economías emergentes está denominada en dólares. Según el Instituto de Finanzas Internacionales (IIF por sus siglas en inglés), la deuda de los mercados emergentes denominada en moneda extranjera se ha más que duplicado durante la última década, pasando de 4.5 billones den 2008 a 8.3 billones en 2017. Tanto gobiernos como corporaciones se han endeudado en dólares aprovechando las bajas tasas de interés, y ahora les puede estallar en las manos: no sólo se está encareciendo la carga por intereses, sino también por el mayor valor del dólar. Se estima que, en Argentina, el 64% de la deuda está denominada en moneda extranjera en tanto en Turquía representa 54 por ciento.

Por tanto, hay problemas entre los emergentes. Y esto, con la Fed subiendo tasas, puede ser el inicio de algo más gordo. Ahora bien, y a juzgar por lo que dicen, no es algo generalizado: los peligros se concentran en Latinoamérica y Turquía. En Asia, salvo Indonesia, los superávits corrientes están sirviendo de parapeto para cubrirse de las turbulencias.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM.

:quality(75)/media/dinero/images/2018/05/economia240518g.jpg)