CIUDAD DE MÉXICO.- En el resto del mundo surgen demasiados problemas. Los hay en los emergentes, que han sido los primeros en tambalearse con el alza de las tasas de interés en Estados Unidos: mientras el dólar se fortalecía, se han despedazado las divisas de los países más vulnerables como Argentina, Brasil o Turquía. En Europa también se han producido algunos aprietos: la crisis institucional abierta en Italia (y, en menor medida, España) ha provocado el desplome de las bolsas arrastradas por las acciones de los bancos, ha encarecido las primas de riesgo en los países periféricos (Italia, España, Grecia y Portugal) y ha debilitado al euro. En el frente comercial, las negociaciones del TLCAN parecen empantanadas: mañana se cumple el fin de las exenciones arancelarias sobre el acero y el aluminio a México y Canadá, y sin resultados a la vista, veremos qué decisión toma ahora su presidente Donald Trump, ¿una nueva prórroga o su entrada en vigor?.

Por otro lado, las tensiones entre Estados Unidos y China, después de dos rondas negociadoras, se han recrudecido al advertir Trump que planea instaurar un arancel del 25% sobre importaciones chinas por un valor de 50,000 millones de dólares (mdd) sobre una lista de bienes que prevé anunciar a mediados de junio. Finalmente, tras algunas idas y venidas, la reunión entre Trump y el presidente norcoreano Kim Jong-Un sigue en pie para el 12 de junio, en la víspera de la decisión de la Fed de política monetaria el 13 de junio.

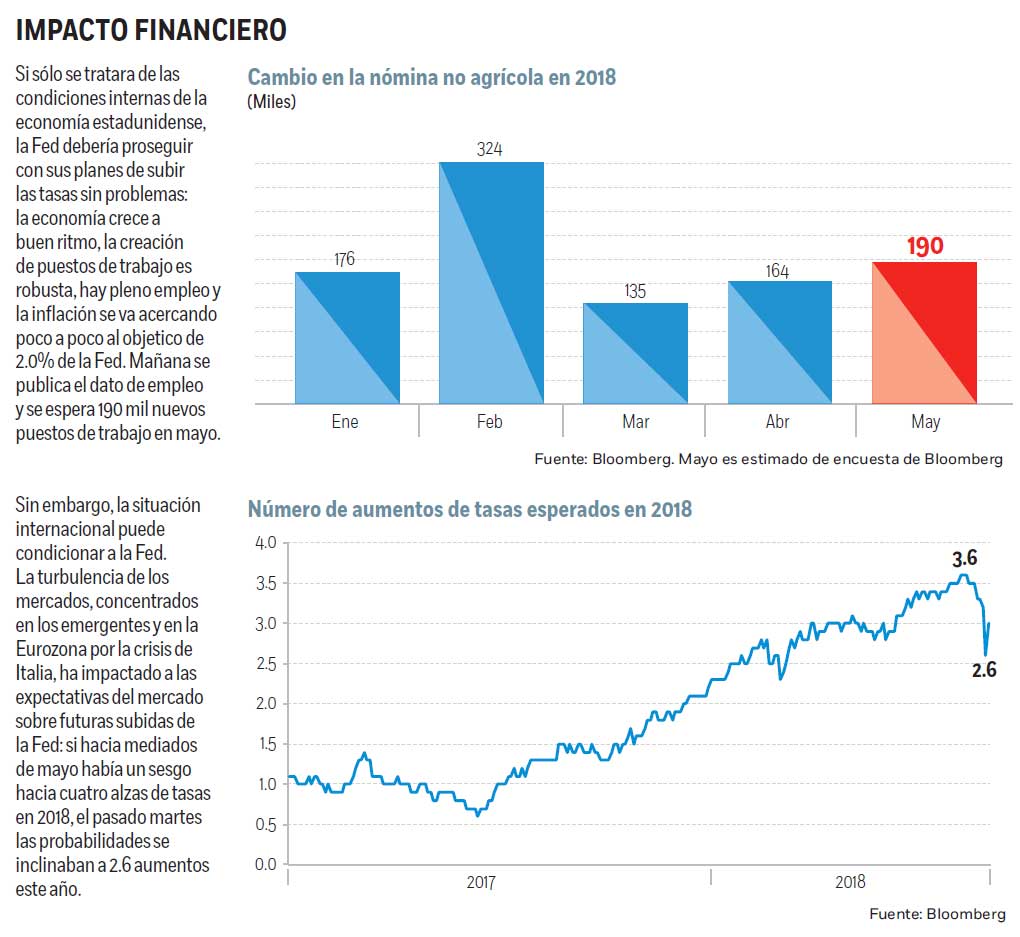

Así está el panorama. Pero la Fed mirará a la economía doméstica, y así visto no tiene por qué detener su ciclo de normalización monetaria: la economía marcha bien y la inflación se acerca a la meta de la Fed, por lo que puede proseguir su política de subidas graduales de tasas. Para el mes de mayo, el consenso de analistas estima que la nómina no agrícola aumente en 190,000 empleos, comparado con 164,000 puestos de trabajo generados en abril. Por otro lado, y dado el largo ciclo de expansión económica, la economía se encuentra en pleno empleo: la expectativa es que la tasa de desempleo se mantenga sin cambios en 3.9%, su nivel más bajo desde el año 2000. Además, y pese a los bajos niveles de desempleo, las presiones salariales permanecen adormecidas: las remuneraciones por hora podrán incrementarse un 0.2% en mayo respecto a abril, por lo que la tasa anual permanecería sin cambios en 2.6%, por debajo del máximo del reciente ciclo (2.8%) e inferior al promedio observado en ciclos anteriores.

Que la inflación no preocupa a la Fed podría confirmarse hoy mismo: es probable que según lee estas líneas se haya ya publicado, esta mañana, el dato de inflación favorito de la Fed. Se trata del deflactor de gasto de consumo. Según esta medición, la tasa anual de la inflación general podría estar en 2.0%, el objetivo de la Fed. Pero la subyacente, excluyendo los volátiles componente de alimentos y energía, podría relajarse de 1.9% en marzo a 1.8% en abril. Por tanto, mirando a la economía estadunidense, con una expansión que puede recobrar ímpetu a partir del segundo trimestre del año y con una inflación que se acerca pausadamente a la meta de 2%, la Fed goza de las mejores condiciones para incrementar las tasas y llevarla a niveles más neutrales sin grandes contratiempos. Así las cosas, el mercado empezaba a incorporar un escenario de cuatro subidas para este año: al aumento de marzo, se estimaba otro incremento en junio y dos más en la segunda mitad del año, en los meses de septiembre y diciembre.

Sin embargo, las turbulencias internacionales han torpedeado, en muy pocos días, ese escenario que habían incorporado los inversionistas: la inestabilidad de los mercados emergentes y la Eurozona y sus potenciales riesgo de contagio al resto del mundo ha provocado una sustancial reducción en las probabilidades de futuros aumentos de tasas. Se ha notado incluso para la reunión de junio, donde parecía que ya estaba todo cocinado. Pues bien, las probabilidades de una subida de tasas el 13 de junio, de casi el 100% hace unos días, disminuyó a 70% el martes. Por supuesto, una verdadera hecatombe tendría que suceder en los mercados internacionales de aquí hasta la fecha de la reunión para que se abortara el esperado aumento de tasas en junio, pero no sería la primera vez.

Lo cierto es que los futuros de los fondos federales, que incorporaban tres aumentos de tasas seguros para este año y tendían hacia un cuarto incremento (la lectura máxima era de 3.6), redujeron sus probabilidades a 2.6 aumentos el martes pasado, poniendo incluso en entredicho los dos incrementos que se esperaban para la segunda mitad de 2018.

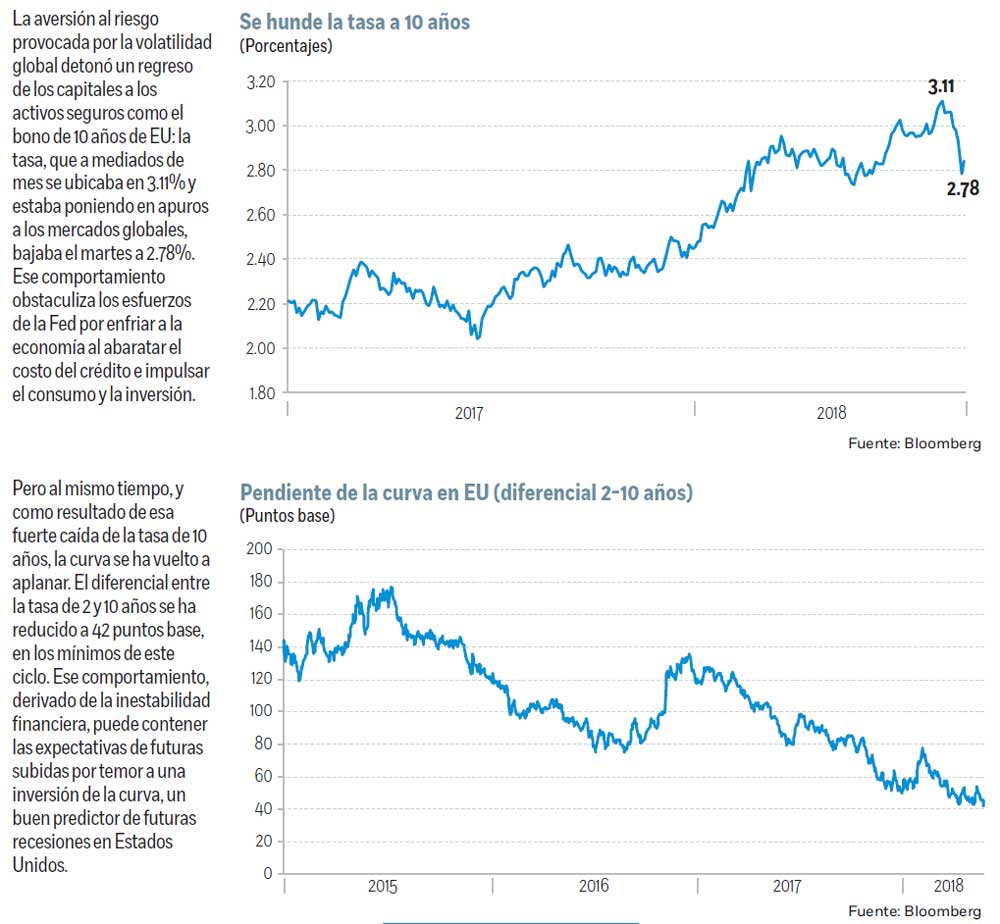

Otra señal del miedo que recorrió a los inversionistas se vio en el comportamiento de la tasa de 10 años de Estados Unidos. Con el movimiento de aversión al riesgo detonado por la inestabilidad financiera global, los capitales han buscado refugio en los bonos del Tesoro: la tasa de 10 años, que apenas a mediados de mayo se disparaba hasta 3.11%, su nivel más alto desde 2011, se había desplomado a 2.78% el martes.

Eso es un gran alivio para los emergentes, que estaban siendo martilleados por el alza de las tasas en Estados Unidos. Pero pone a la Fed en un dilema. Por un lado, este descenso de la tasa dificulta los esfuerzos de la Fed por enfriar el crecimiento económico al abaratar el costo de los créditos de largo plazo referenciados a la tasa de 10 años. Bajo esa visión, la Fed debería continuar apretando las condiciones monetarias para llevar la tasa de 10 años a niveles más alto y evitar un sobrecalentamiento de la economía. Pero al mismo tiempo, esa caída de las tasas de largo plazo ha vuelto a aplanar la curva de rendimientos: el diferencial entre la tasa de 10 y 2 años, que había repuntado a 54 pbs a mediados de mayo, se ubicaba al cierre de ayer en 42 pbs, y se vuelve a situar en los mínimos de este ciclo. Y por las minutas sabemos que varios miembros de la Fed se resisten a subir tasas y provocar una inversión de la curva de rendimientos, más sin inflación a la vista, porque la historia dice que cuando la curva se invierte, la economía de Estados Unidos entra en recesión.

A la Fed le incomoda que la situación internacional le condicione su política. El presidente de la Fed, Jerome Powell, en un reciente discurso, trató de desligar la política de la Fed de las condiciones financieras globales, y dijo que el papel que se le suele atribuir es “exagerado”. En particular, afirmó que no es la política monetaria de la Fed la que inyecta o drena flujos de capital a las economías emergentes, sino los diferenciales de crecimiento con las economías avanzadas, así como los precios de las materias primas, de los que tanto depende. Quizás a Powell hay que recordarle que fue la política de la Fed la que en gran medida provocó la crisis de los emergentes que empezó con la del Tequila, si bien en aquellas fechas se vivían con tipos de cambio fijo.

Los objetivos de la Fed, expresados de manera explícita, son dos: obtener el máximo empleo posible garantizando la estabilidad de precios. Pero desde la Gran Crisis Financiera de 2008, vigila otro objetivo que no está escrito: la preservación de la estabilidad financiera, un valor que se debe cuidar a toda costa. El dato de mañana, sí, es crucial. Pero sin dejar de mirar lo que está pasando en el exterior.

*Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM.

:quality(75)/media/dinero/images/2018/05/economia310518g.jpg)