Cómo los créditos van a cambiar en México después del covid-19

La recesión en curso dará como resultado un nuevo aumento de los préstamos morosos una vez que finalicen las “vacaciones de pago”

Economía -

:quality(75)/media/dinero/images/2020/08/dollar-9796191920-2.jpg)

CIUDAD DE MÉXICO.- La recesión en curso dará como resultado un nuevo aumento de los préstamos morosos una vez que finalicen las “vacaciones de pago”. En el pasado, los inversores en cartera vencida desempeñaron un papel valioso al abordar el stock de préstamos problemáticos de la última crisis europea. Los gobiernos deberían facilitar la refinanciación de empresas en dificultades, pero viables, posiblemente a través de un régimen especial para las PyMEs.

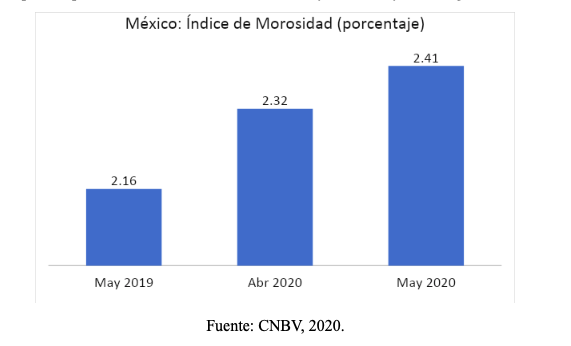

En México existía una tasa de morosidad del 2.1% en el 2019, una cifra muy baja comparada con el 5% que había en el 2014. En lo que va de la pandemia el porcentaje de créditos morosos se incrementó de manera peligrosa, y al mes de mayo ya se ubicaba en 2.41%, considerando que abril el 17.7% de los deudores mexicanos decidió no pagar sus créditos, lo que representa 136,000 millones de pesos (mdp). Lo preocupante es que el índice de 6.31% en las PyMEs deja ver que son más frágiles.

En Europa, el índice de morosidad era de 3.1% a fines de 2019, bajo también con el 7% del 2015, reflejando el objetivo de reducción de morosidad establecidos por el BCE. Vale la pena resaltar el caso europeo ya que la estrategia que implementaron después de la crisis de deuda puede ser una primera pista de lo que se puede hacer.

Luego de la crisis de deuda, Europa priorizó la disposición de activos de cartera morosa a través del mercado secundario (es decir, la titularización de estos activos). Esto generó transacciones de este tipo por 340,000 millones de euros en 2018 y 2019. Este enfoque tomo en cuenta la limitación institucional de los bancos para diseñar opciones de entrenamiento de préstamos morosos porque no tenían, a corto plazo, la capacidad financiera para reestructurar este tipo de deudas.

Parece una buena idea en principio, pero el mercado secundario ha experimentado cambios en los últimos años. Si bien el número y los tipos de inversionistas han crecido significativamente, la capacidad de los gobiernos para garantizar carteras titulizadas será más limitada. Otra circunstancia es que los inversores parecen estar menos interesados en manejar más préstamos marginales, que podrían requerir una reestructuración más costosa dado que las condiciones económicas parecen no mejorar en el corto plazo.

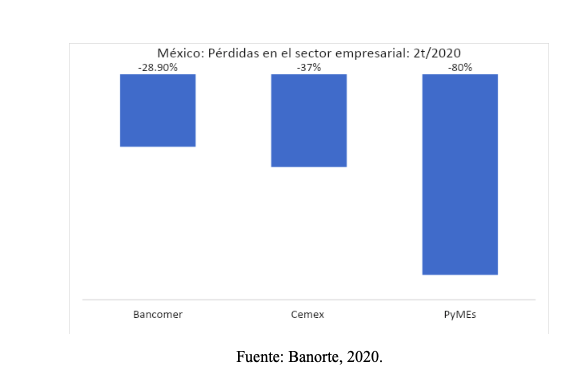

Lo que es un hecho es que ahora se producirá una reestructuración más compleja, pues la fuerte recesión actual está causando importantes pérdidas corporativas y a las PyMEs. Los datos de reportes de las 35 empresas mexicanas más liquidas causaron una caída de 1,121 puntos en la BMV la semana pasada. Es ironía que las acciones de Cemex hayan subido 9% a razón de que sus pérdidas no fueron tan desastrosas. En el lado de las PyMEs, la Canacintra reportó que el 54.3% de ellas tiene pérdidas del 80% a causa del Covid-19.

Con las PyMEs la reestructuración es más difícil porque los activos comerciales y los fondos personales del emprendedor a menudo están entrelazados, y los costos fijos de la reestructuración son altos en relación con el valor que se puede recuperar. La falta de información sobre el prestatario también complica las cosas. Por estas razones, los bancos estarán más inclinados a ejercer sus derechos sobre las garantías en lugar de preservar el valor de la empresa en la reestructuración. Y es que los bancos tampoco tienen mucho campo de acción, la semana pasada BBVA reportó pérdidas por 19,800 mdp en el primer semestre, una caída de 28.9% comparado con el 2019.

El crédito es un elemento vital en la economía y el crédito del gobierno federal por 25 mil pesos no es una solución ni de corto plazo. Una opción viable sería el ejemplo europeo, es decir, la creación de garantías sobre la titularización de las deudas presentes para que las PyMEs y las empresas no vieran cerrada la llave del dinero y para que los bancos no comprometieran su capacidad financiera, poniendo en riesgo todo el sistema. Para esto es importante que, primero, el gobierno federal comprenda la importancia de priorizar el gasto de forma eficiente

Pronto será necesaria la reestructuración de las deudas de los consumidores y empresarios. Una opción puede ser la titularización de las deudas con un esquema de garantías gubernamentales. Y es que el índice de morosidad en México se incrementa rápidamente por el pésimo panorama económico. Este dato es mayor en las PyMEs, llegando al 6.31%.

Las PyMEs y las empresas necesitarán este tipo de apoyos pues los bancos no tienen, por el momento, la capacidad financiera de absorber este tipo de reestructuración. Las grandes empresas, las PyMEs y los bancos experimentan pérdidas importantes que pondrán en dificultades al mercado de crédito. La reasignación de recursos públicos es vital ahora.

Autor: Ismael Valverde-Ambriz