Entre crisis y bajos salarios, parece imposible comprar casa hoy

Los millennials viven en un entorno de restricción de liquidez y de problemas de acceso al financiamiento

Tu dinero -

:quality(75)/media/dinero/images/2021/05/milenials-comprar-casa-problema.jpg)

CIUDAD DE MÉXICO.- No es sencillo comprar una casa.

Probablemente la mayoría de los jóvenes tenemos la aspiración de tener hogar propio. Sin embargo, este sueño afronta un duro obstáculo financiero.

Guadalupe y Rodrigo son una pareja, ambos de 29 años de edad, ellos tienen la fortuna de contar con un crédito hipotecario de Fovissste por más de 2 millones de pesos, el problema es que no es sencillo encontrar un inmueble que se adapte a sus necesidades y presupuesto.

Es importante mencionar que obtuvieron acceso a este crédito debido a que Guadalupe labora en el gobierno.

Ambos comenzaron a buscar departamentos por toda la ciudad, específicamente en la zona sur de la Ciudad de México. Sin embargo, se sorprendieron al encontrar que son muy altos los precios de los inmuebles. Esto, sin importar si son de inmobiliarias o para comprar a terceros.

Te recomendamos: El home office debe continuar (al menos por ahora)

Afortunadamente, encontraron el departamento ideal para el crédito, el cual, tiene 10 años de antigüedad. Sin embargo, los trámites no son inmediatos. Deberán de desembolsar hasta 70 mil pesos de manera inmediata, esto para agilizar el papeleo y apartar el inmueble.

Además, esto representará una enorme responsabilidad para sus finanzas, debido a que durante más de 20 años, deberán de afrontar un pago por más de 15 mil pesos al mes.

Una tarea que no es nada sencilla para una pareja de millennials.

Por: Mario Álverez.

En marzo de 2020, cuando se declaró la pandemia de manera oficial, Álvaro se vio obligado a cambiar su lugar de empleo ubicado en una agencia en la colonia Condesa para trabajar desde su departamento en la colonia Escandón, Ciudad de México.

Lo que para él, y para muchos, sería una temporada de algunas semanas o meses, se convirtió en home office durante el resto del año.

Álvaro, de 29 años de edad, tomó la misma decisión que muchos jóvenes que rentaban en la CDMX durante la pandemia: regresar a la casa de sus padres, fuera de la capital.

Nos recortaron el sueldo a la mitad desde mayo… pero en septiembre nos regresaron el sueldo completo, cuando se dieron cuenta (los dueños de la agencia) de que no íbamos a regresar rápido a la oficina… para entonces yo ya estaba trabajando en la casa de mis papás, en el Estado de México”, contó el joven a Dinero en Imagen.

Ese tipo de experiencias la vivieron decenas de jóvenes durante la pandemia: recorte de sueldos, de prestaciones y, en el peor de los casos, de personal. Esto causó un impacto en la industria inmobiliaria del país.

Te recomendamos: Reforma al outsourcing: ¿Qué pasará con las personas que están subcontratadas?

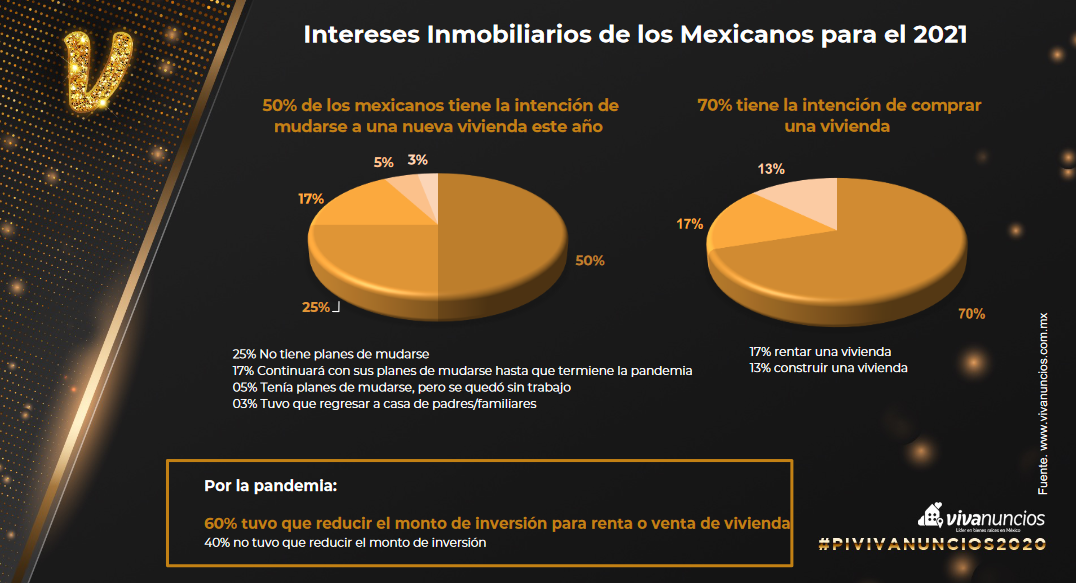

De acuerdo con la encuesta Intereses Inmobiliarios de los Mexicanos para 2021, del portal Vivanuncios, el 17% de los encuestados indicó que continuará con sus planes de mudarse hasta que termine la pandemia.

Sin embargo, 5% declaró que tenía planes de mudarse pero se quedó sin trabajo, mientras el 3% dijo que tuvo que regresar a casa de sus padres o algún familiar.

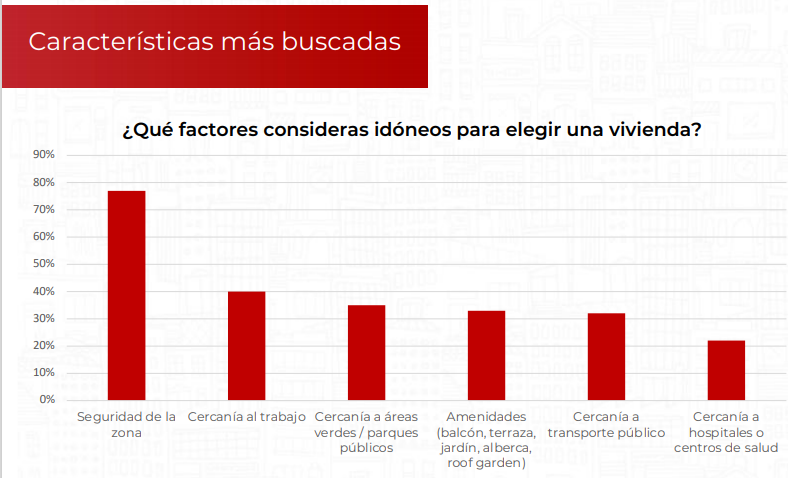

Trabajar a distancia abrió nuevas posibilidades para mucha gente. De acuerdo con Vivanuncios, el segundo interés de los mexicanos para tomar la decisión de rentar es la cercanía al trabajo, con 40%, solo detrás de la seguridad, con 70 por ciento.

No solo en México la pandemia cambió la… vivienda, en Madrid, una de las principales zonas comerciales del mundo y principal centro empresarial de España, con el 72% de las más grandes compañías del país, tuvo en 2020 un saldo migratorio negativo por primera vez en 10 años, de acuerdo al reportaje “Me voy de Madrid: las razones para marcharse de la capital”, de El País.

Parece una situación que empieza a propagarse, al menos así lo percibe Pedro Trueba, consultor inmobiliario y director de Trueba de Torres Inmobiliaria: “En la Ciudad de México… por lo que pagas por un departamento hemos conseguido casas en ciudades cercanas. Las personas han conseguido un mejor inmueble por el mismo precio; incluso un poco más barato”.

Trueba comentó que ya se percibe una tendencia en el centro del país a buscar vivienda en las ciudades cercanas a la capital, es particular con la posibilidad de trabajar a distancia.

Álvaro aún no sabe en qué lugar va vivir el resto de su vida, pero tiene claro que la situación de vivienda para los millennials es muy complicada.

Al preguntarle si le interesa vivir siempre en la CDMX, contesta: “Me gustaría, pero sé que es difícil. Sé que no quiero rentar toda mi vida, eso es seguro. Tengo abierta la posibilidad de irme a otro lado. No me gusta el Estado de México para vivir, pero creo que es porque aquí he vivido toda mi vida”.

Por: Eduardo Villeda.

Para los millennials que ganan entre 10 mil y 15 mil pesos, no todo está perdido, tienen oportunidades de comprar un departamento en la Ciudad de México.

Leonardo González, analista Real State de Propiedades.com, hizo algunos ejercicios de estimaciones, para encontrar viviendas que se ajusten a estos salarios.

Lo que actualmente se privilegia de la Ciudad de México, es el modelo vertical, es decir, el desarrollo de departamentos en venta.

Para este nivel de salario, entre 10 mil y 15 mil pesos, una vez considerado el enganche y plazo, podemos identificar que en la Ciudad de México, puedes acceder a plazas con un rango que está entre 1.5 millones de pesos, más o menos”, dijo González.

Señaló que, en la colonia Acacias, cerca a la Santa María la Ribera, se pueden adquirir viviendas por 1.4 millones de pesos.

En este rango, se encuentra Villa Coapa, Narvarte Poniente, Portales Oriente, Anáhuac Primera Sección, San Rafael, y hasta la Del Valle.

Te recomendamos: Trabajé en un call center y no me fue tan mal como dicen

Pero hay más, si un millennial tiene menos disponibilidad, al momento de dar el enganche o busca un plazo mayor de hipoteca, hay viviendas disponibles en el rango de 1 millón de pesos.

Las zonas que el experto encontró, son colonias como la Irrigación, Clavería, Nextitla, Santa María Nonoalco, e incluso, en la Condesa.

Si consideras el precio por metro cuadrado, en la medida en que vives en una colonia mejor, el metraje es menor”, apuntó.

Por ejemplo, en Condesa pues encontrar viviendas que van en este rango, a un precio por metro cuadrado que puede estimarse hasta en 20 mil pesos, pero con un metraje más compacto.”

En la Vértiz Narvarte, existen departamentos de 9 años de antigüedad, en 1.1 millones de pesos. En este caso, la extensión total es de 65 metros cuadrados, donde cada metro cuadrado tiene un valor de 17 mil pesos.

“Todas estas colonias se encuentran ubicadas en el segmento medio, es decir, con este salario de ‘entry level’, o para trabajadores que se vinculan por primera vez, a un segmento medio o interés social.”

La compra, también se puede pensar fuera de la capital del país, por supuesto, siempre y cuando se ajuste a las necesidades de cada persona o familia.

El mismo ejercicio se aplicó, por parte de Leonardo González, para encontrar una vivienda que un millennial, con un salario mensual de entre 10 mil y 15 milesos, pudiera comprar una propiedad en otras ciudades del país.

Fuera de las metrópolis, la solución horizontal, casas, ganas en metraje, y el precio es mucho menor.”

Según el experto, a lo largo del país, hay varias plazas que, con precios similares a los de la Ciudad de México, es más viable adquirir una casa.

Por ejemplo, en Zumpango, Estado de México; Rosa Morada, Nayarit; San Blas, Nayarit; Cadereyta Jiménez, Nuevo León; Casas el Marín, Nuevo León; San Agustín de las Juntas en Oaxaca; Santa María Tonameca, Oaxaca; Guadalupe Victoria, Puebla; Santiago Miahuatlán, Puebla.

González señala que hay accesibilidad, prácticamente en todo el país.

Hay un caso interesante como el de Perote, Veracruz, donde una casa vale 1.3 millones, y el precio por metro cuadrado es de 9 mil 167 pesos. Como ves, el precio del metro cuadrado, es más barato que en la Vértiz Narvarte, y esta casa tiene una extensión de 150 metros.”

El experto, señala que, además del precio, la casa tiene que ajustarse a las necesidades de cada persona o familia.

Evidentemente debes hacer un balance de pros y contras. Si migras a una ciudad menos desarrollada, o de tamaño intermedio, evidentemente tienes que analizar tus hábitos, en función de adaptarte a un nuevo estilo de vida.”

Entre los beneficios de vivir en una ciudad pequeña están el acabar con los problemas de tráfico, la pérdida de horas en traslados, mejor seguridad, calidad de aire.

Pero, por otra parte, hay un acceso menor a servicios y puntos de interés, en general, menos diversidad.

Para las ciudades, lo recomendable es vivir cerca del trabajo. Esto cambia con las ciudades de menor dimensión, porque es posible habitar en la periferia, y trasladarse en un tiempo de entre 15 a 20 minutos.

Al migrar a una ciudad pequeña o intermedia, las posibilidades de ahorro se potencian por viáticos, gastos de mantenimiento y en general toda la canasta de bienes y servicios son más baratas”, apunta Leonardo González.

El experto, señala que tenemos que ver el acceso a crédito hipotecario como un instrumento, más que un objetivo.

Los millennials viven en un entorno de restricción de liquidez y de problemas de acceso al financiamiento.”

Sobre todo en un entorno en el que las crisis sanitaria y económica es la coyuntura actual. Tenemos que hacer uso de estos instrumentos de crédito que ofrece el sistema financiero, que son un mecanismo útil y práctico, que sirve para mejorar nuestras transacciones.”

González, destaca que, en la coyuntura actual, las tasas de interés se encuentran en niveles mínimos, lo que nos da un momento ideal, pues garantiza un crédito barato y a bajo costo.

También, recomienda utilizar los simuladores de créditos hipotecarios que exiten, como el de la Condusef, el de algunos bancos e instituciones de crédito.

Antes de tomar un crédito de este tipo, es importante evaluar la tasa hipotecaria, el Costo Anula Total (CAT), los gastos iniciales, el enganche y las comisiones.

“Al adquirir una vivienda, adquieres un derecho a propiedad. Una hipoteca ofrece otros beneficios como seguros de cobertura, un mejor historial crediticio, mayor inclusión financiera, y hasta se aprende a elaborar un presupuesto.”

El experto de Propiedades.com, recomienda que la inversión se haga de manera temprana, a una edad joven. Algunos de los beneficios que destaca son hacer un mejor presupuesto y orden las finanzas, seguridad, y organización del plan de vida.

Nosotros recomendamos hacer una inversión temprana, lo que implica una mayor riqueza durante su ciclo productivo y una mayor liquidez, para etapa de jubilación. Claro, sólo si en la escala de prioridades está adquirir una vivienda o invertir en activos residenciales.”

De hecho, una vez que los millennials cuentan con historial crediticio o el puntaje del Infonavit, lo recomendable es comenzar por adquirir una casa nueva.

Esto potencia la rotación inmobiliaria, permite adquirir una segunda o tercera vivienda y así integrar un portafolio de activos residenciales que permiten una generación de riqueza sostenida a largo plazo”, finalizó.

Por: Javier Báez.

Actualmente, no existen una gran variedad de elementos legales que contribuyan a facilitar el acceso a créditos de vivienda, para la generación millennial.

Ante esta falta de mecanismos, en el Congreso de la Unión se han presentado una serie de reformas para hacer más accesible el financiamiento para casa enfocado a millennials.

Tal es el caso de la propuesta pendiente en la comisión de Vivienda desde diciembre del 2020, del Senador Oscar Eduardo Rodriguez (PAN). Plantea reformas a la Ley de Vivienda, en sus artículos 6, 8, 16, 19, 34, 39, 42, 55, 62 y 82, con el objetivo de apoyar a las y los jóvenes para la compra, renta y mejora de vivienda.

Propone que el Gobierno Federal establezca un programa especial, en coordinación con las entidades federativas y los municipios, que contemple la creación de mecanismos que permitan a las y los jóvenes conformar su historial crediticio para la compra, renta o mejora de una vivienda digna, que no los orille a vivir lejos de sus familias o a realizar largos recorridos en transporte para llegar a sus trabajos, escuelas o centros de salud.

Por su parte, la diputada Olga Juliana Elizondo, presentó una iniciativa para reformar el artículo 48 bis 2 de la Ley de Instituciones de Crédito, con ello las instituciones de crédito deberán ofrecer un producto básico bancario de nómina de depósito o ahorro a jóvenes mayores de 15 años, que presten servicios laborales.

Dicha reforma, permite que desde muy temprana edad, las y los jóvenes puedan construir su historial crediticio, para que al momento de solicitar un crédito de vivienda o bancario, les dé más soporte. El proyecto ya está vigente y fue publicado en el Diario Oficial de la Federación (DOF) en marzo del 2020.

Dinero en Imagen platicó con el Senador Noé Fernando Castañón Ramírez (MC), quien ha presentado 3 iniciativas, actualmente se encuentran en las comisiones a la espera de sus dictamen, enfocadas a garantizar el acceso a una vivienda digna y a un crédito.

Muchas veces los jóvenes, entran en una edad productiva y tienen un freno en su desarrollo financiero, porque no pueden tener un acceso directo a medios de financiamiento, porque no tienen una trayectoria financiera que les permita acceder a créditos de vivienda u otro tipo de créditos.”

El 19 de septiembre de 2019, presentó una iniciativa para reformar el artículo 4º de la Constitución Política de los Estados Unidos Mexicanos, en materia de vivienda, para garantizar el derecho que todo individuo tiene a una vivienda digna y decorosa.

Te recomendamos: Qué tan bien me fue haciendo planes de ahorro a corto, mediano y largo plazo

Y en febrero de 2020 presentó 2 iniciativas, para garantizar el acceso crediticio, a través de la modificación de los artículos 23, 27 y 28 de la Ley para Regular las Sociedades de Información Crediticia.

Estas iniciativas buscan el fortalecimiento de la juventud en materia financiera, primeramente en el marco constitucional, la iniciativa de acceso a la vivienda como un derecho humano, igualmente en el marco constitucional, el derecho al crédito.”

El legislador explica que las iniciativas buscan solventar una problemática a la que se enfrentan los jóvenes en México, como el acceso a la vivienda y al crédito.

Muchas veces tienen restricciones a créditos por situaciones subjetivas, o sólo por no cumplir uno de los requisitos de los muchos que se solicitan.”

Desde el Senado de la República, Castañón Ramírez busca reformar instrumentos legales que permitan que las juventudes mexicanas puedan acceder a créditos que les ayuden a tener viviendas dignas y decorosas, por lo que hace un llamado a las y los mexicanos para que se involucren y estén pendientes sobre el trabajo legislativo que se está haciendo para mejorar sus oportunidades financieras.

Este 12 de mayo fueron publicadas en el Diario Oficial de la Federación (DOF), las nuevas reglas a las que deberán de apegarse los derechohabiente para tener acceso a una solución de financiamiento en el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit).

Dichas reformas fueron aprobadas en diciembre del 2020 y modifican la Ley del Infonavit. Señalan que “se ampliará el acceso al financiamiento al definir como sujeto de crédito a las personas titulares de depósitos constituidos a su favor ante el Instituto. Lo anterior, obliga a establecer en estas reglas requisitos generales de acceso al crédito que incluyan a aquellas personas que, siendo derechohabientes, no tengan una relación laboral vigente al momento de solicitarlo”.

Ahora el derechohabiente podrá elegir entre diversas categorías para utilizar su ahorro en cualquier acción de vivienda, por ejemplo:

Por: Pilar Sánchez.

Jbf

:quality(75)/media/dinero/images/2021/05/lajefadegobiernodelacdmxclaudiasheinbaumdetallquesernecesariomantenerlasmedidasdeco.jpg)

:quality(75)/media/dinero/images/2021/05/trabajar-call-center.jpg)

:quality(75)/media/dinero/images/2021/04/reforma-outsourcing-mexico-despidos.jpg)