Lo que necesitas saber del buró de crédito si vas a comprar una casa

Muchas personas piensan que llegan a buró de crédito cuando dejan de pagar alguna tarjeta o deuda adquirida

Tu dinero -

:quality(75)/media/dinero/images/2020/01/money-21803301920.jpg)

CIUDAD DE MÉXICO.- Muchas personas piensan que llegan a buró de crédito cuando dejan de pagar alguna tarjeta o deuda adquirida. Sin embargo, el historial se crea desde que se solicita cualquier préstamo (hipotecario, automotriz, personal, entre otros).

Para empezar, es importante saber que existen diferentes instituciones, como “buró de crédito” y “círculo de crédito”; las cuales se encargan de reunir la información de quienes adquieren créditos, ya sea con bancos, tiendas, préstamos hipotecarios, etcétera. El reporte de crédito es una herramienta que les permite medir el riesgo de cada crédito que se otorga. A continuación, Smart Lending te explica los aspectos fundamentales que debes conocer acerca del historial de crédito:

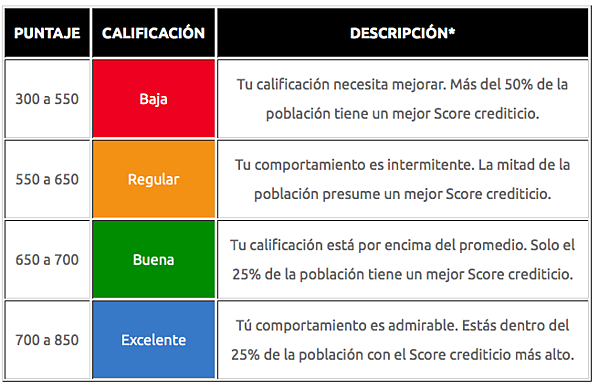

*Información tomada del sitio oficial de Círculo de Crédito.

Recuerda mantener un buen historial crediticio, pues te permitirá acceder a las mejores opciones de crédito cuando lo necesites. Haz un balance de tus ingresos y gastos mensuales para conocer tu capacidad de pago y liquidar tus deudas a tiempo para evitar malas calificaciones en tu historial, esto te ayudará a tener salud financiera y menos preocupaciones a futuro. Te invitamos a conocer cuánto te puede prestar Smart Lending si tienes un Score de 550 puntos aquí.

Recomendamos:

¿Por qué se llama Bimbo y por qué utilizan un osito en el logo?

La Familia Burrón: La historieta que retrató la pobreza en México

Cuidado! Delincuentes marcan con símbolos a las casas que robarán