La Reserva Federal de Estados Unidos (Fed) cada vez tiene menos fuerza para acudir al rescate de los mercados. Ayer fue la primera prueba de fuego y quedó patente. Y Janet Yellen, la venerable presidenta de la Fed, debe tomar nota: o la Fed se mueve con más agilidad o puede llegar tarde en caso de que los mercados no logren parar la masacre de este inicio de año.

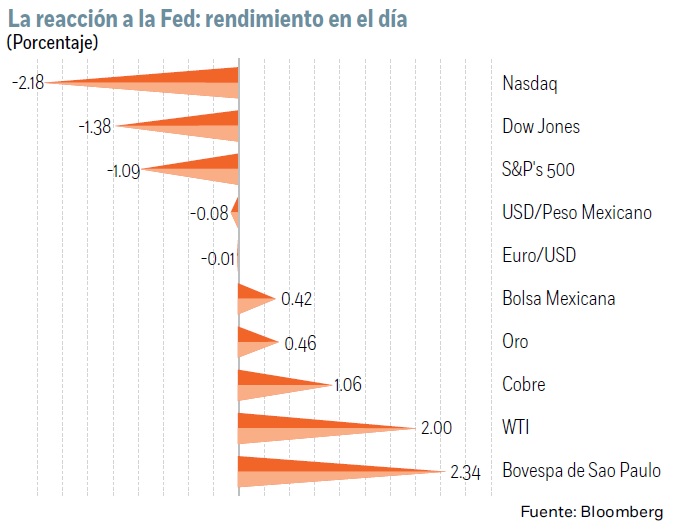

Eso significa que la Fed debe cambiar un poco su modus operandi o se puede atascar. Tradicionalmente, la Fed se mueve pasito a pasito, midiendo cada palabra, reacomodando los vocablos con tacto. En sus comunicados realiza pequeños ajustes, sutiles afinaciones, pero rara vez acomete cambios bruscos en su percepción sobre el rumbo de la economía. Por eso ayer el comunicado pareció quedarse un poco corto. La reacción inicial del mercado al texto de la Fed fue a la baja, luego hizo un intento por repuntar y estabilizarse pero finalmente sucumbió y el S&P’s 500 concluyó cerca de los mínimos del día, con una caída de 1.09%. Peor le fue al Dow Jones, que perdió 1.38%, y sobre todo al Nasdaq, que se despeñó 2.18 por ciento.

No, la Fed no es proclive a dar un cambio brusco de timón y al mercado, a estas alturas, no le basta con saber que puede paralizar sus planes de continuar subiendo las tasas de interés porque eso ya lo tienen descontado. Quizás lo que quieren escuchar es que se abre la posibilidad de una bajada en las tasas de interés o incluso que pueda recurrir a un QE4 en caso de que sea necesario. Pero eso es pedir demasiado en tan poco tiempo, si tenemos en cuenta que apenas en diciembre elevaron las tasas de interés por primera vez en nueve años: sería algo así como reconocer que se han equivocado.

Vigilancia

Lo más que la Fed pudo hacer ayer para tratar de calmar a los inversionistas fue recurrir a la misma fórmula que usó en septiembre: decir que le preocupan los acontecimientos internacionales, que no es ajeno a los estragos que produce el derrumbe de los precios del petróleo, ni a los sucesos de China (desaceleración económica, desplome de las bolsas, devaluación del yuan), ni a la recesión que sufren algunos países emergentes como Brasil o Rusia, ni a la depreciación de las monedas globales (o fortaleza del dólar respecto al resto del mundo). Por eso en aquel entonces, en septiembre pasado, afirmó que “los recientes acontecimientos económicos y financieros globales pueden restringir algo la actividad económica y es probable que pongan presiones adicionales a la baja sobre la inflación en el corto plazo”.

Sin embargo, en el mes de septiembre no fue sólo la frase. Ese día fue el principal argumento que usó la Fed para sorprender a buena parte de los inversionistas y anunciar que posponía la decisión de una subida de tasas, cuando el mercado tenía en buena medida descontado que vendría un incremento en los fondos federales. Creemos que fue esa decisión, más que la advertencia del comunicado, lo que logró estabilizar a los mercados y propulsarlos días después.

Ahora ese factor sorpresa ha quedado aniquilado. Sí, la Fed volvió a incorporar su angustia con lo que sucede con los mercados y la economía internacional, pero esta vez no sirvió de base para tomar una decisión de política monetaria o para abrir la posibilidad a un relajamiento monetario en caso de precisarse. La frase en cuestión dice así:

El Comité está monitoreando de cerca los acontecimientos económicos y financieros globales y está evaluando sus implicaciones sobre el mercado laboral y la inflación, y sobre el balance de riesgos para las perspectivas”.

Y aunque trató de hacer énfasis en ese malestar con ese “de cerca”, no fue suficiente. Los mercados ya tenían descontado que regresaría alguna alusión a las convulsiones de los mercados internacionales en este inicio de 2016. Y les supo a poco.

Inflación

También pudieron quedar decepcionados sobre los riesgos que percibe la Fed sobre la inflación. Pese a las renovadas caídas de los precios del barril de petróleo, pese a la fortaleza del dólar (lo cual abarata los precios de las mercancías importadas) y los riesgos de que en caso de que se produzca una recesión entremos en una fase de deflación, la Fed sigue insistiendo en que creen que los precios se dirijan hacia el objetivo de 2.0% una vez que se superen los efectos transitorios. Lo más que llegó a decir fue que las expectativas de inflación incorporadas por el mercado, el llamado break even que tanto hemos insistido en estas páginas y que ya estaba en niveles bajos, han sufrido un declive adicional. Lo más sorprendente es que esta vez el comunicado no hizo un balance de riesgos siquiera, ni para el crecimiento ni para la inflación, una ausencia que parece sugerir que la Fed no sabe muy bien dónde está parada.

Pero en el resto del comunicado, la Fed sigue enviando el mensaje de que espera seguir con el ciclo de subida de tasas que propuso a finales del año pasado, una senda que será gradual y que dependerá de la nueva información económica que vaya llegando. Eso, desde luego, supone una fuerte desconexión con la expectativa del mercado, que cada vez cree menos en que la Fed pueda continuar apretando las condiciones del mercado, menos al ritmo que propuso en diciembre.

Entretanto, nuestra expectativa sigue siendo la misma: que ahora mismo la Fed está, más allá de su mensaje, más cerca de bajar las tasas de interés que de volver a subirlas. Ahora bien, la Fed, al introducir que a la hora de evaluar las decisiones de política monetaria considera de nuevo los acontecimientos que se están dando en el resto del mundo, gana flexibilidad para reorientar el rumbo de la política monetaria de manera más precipitada en caso de ser necesario. La próxima reunión será a mediados de marzo, y veremos si para entonces la Fed mantiene un sesgo al alza en la política monetaria o lo cambia por un sesgo a la baja. Antes, en febrero, Yellen tendrá que testificar en el Congreso y someterse a las preguntas de los legisladores.

Superada la Fed, ahora los ojos voltean hacia los reportes corporativos y la primera lectura del PIB para el cuarto trimestre que se publica el viernes. Para calmar a los mercados no sólo hace falta que la Fed les dé confianza con que no habrá nuevas subidas de tasas o que podrán bajarlas si es preciso, sino que la recuperación económica sigue su curso. En caso contrario el mercado percibiría que, en un escenario de desaceleración económica, los beneficios corporativos se comprimirían y que las actuales valuaciones de las acciones están caras (miren lo que ayer le pasó a Apple) lo que acentuaría el ajuste a la baja de las bolsas.

El comunicado de la Fed, algo que también pesó en los mercados, reconoció que la economía se desaceleró al final del año pasado. El dato que espera el consenso del mercado, según la encuesta de Bloomberg, es que el PIB se expandió un 0.9% en el último trimestre del año pasado. La desaceleración del consumo privado, que representa en torno a un 70% del PIB, y la debilidad de la manufactura como resultado de un dólar demasiado caro son las principales preocupaciones. El viernes, por tanto, será otra jornada crucial para el mercado.

:quality(75)/media/dinero/images/2016/01/yellen5re.jpg)