CIUDAD DE MÉXICO.- Este último documento es el de mayor relevancia y el más completo que publica Banxico en relación a las expectativas que maneja para la economía mexicana, el balance de riesgos que se ciernen sobre ella y el futuro rumbo de la política monetaria.

No ha tenido Díaz de León un inicio de mandato plácido al frente de Banxico. No hace mucho tiempo se dibujaba un escenario en el que Banxico podría estar recortando las tasas de interés en el 2018. Sin embargo, dos reuniones lleva al frente de la institución, y cada una se ha saldado con un aumento de tasas de 25 puntos base (pbs), llevando la tasa de referencia de 7.0% a 7.5%. Sin duda, la herencia que recibió no fue buena: entre los gasolinazos y la depreciación del dólar, la inflación se trepó a lo largo de 2017. Lo peor fue que, cuando se pensaba que empezaría a ceder durante el último trimestre del año pasado, surgieron algunas resistencias.

En primer lugar, aparecieron algunos atisbos de los temidos “efectos de segundo orden”. La inflación subyacente, que tocó un techo de 5% durante el verano y había iniciado una senda descendente, volvió a repuntar en noviembre y diciembre al traspasarse los costos de la depreciación del peso y del aumento de la energía al rubro, sobre todo, de mercancías. Pero, además, hubo nuevos shocks que impactaron a la inflación no subyacente: tal fue el caso del aumento de los precios de los energéticos, sobre todo del gas LP, y de las frutas y verduras. Finalmente, la entrada en vigor del nuevo salario mínimo, cuyo aumento fue de más de 10%, se adelantó a diciembre en vez de producirse en enero.

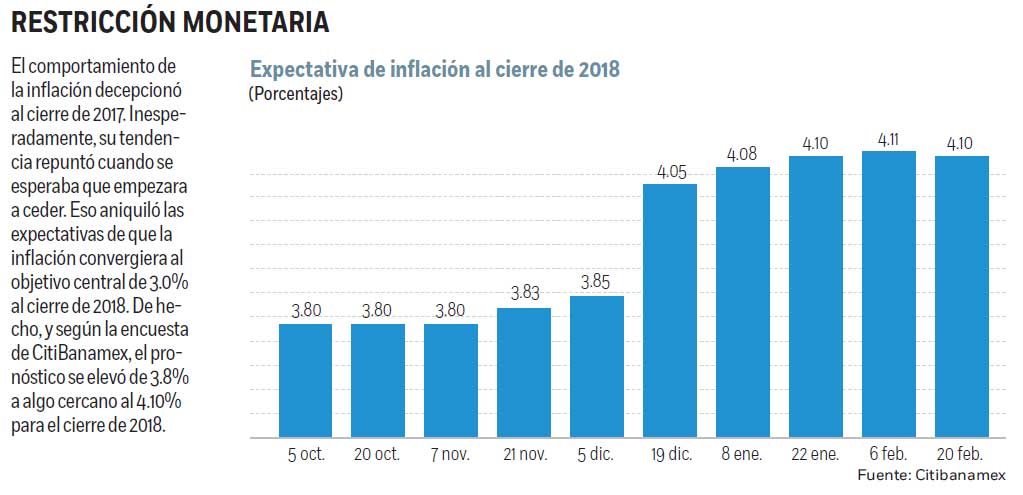

Todos esos acontecimientos hicieron descarrilar la expectativa de que la inflación cediera al final del año pasado. De hecho, el 2017 cerró con la tasa más alta del año, en 6.77%, más del doble de lo registrado al cierre de 2016, cuando se ubicó en 3.36%, y la más elevada desde el año 2000. Es verdad que en enero, al absorberse el shock del gasolinazo de principios de 2017, la inflación registró una mejora notable. La tasa anual de la inflación no subyacente se redujo de 12.62% en diciembre a 8.44%. Mejor noticia aún fue que la inflación subyacente descendiera de 4.87% a 4.56%. El resultado fue que la inflación general se deprimió de 6.77% al final de 2017 a 5.55% en enero, la tasa más baja desde marzo de 2017.

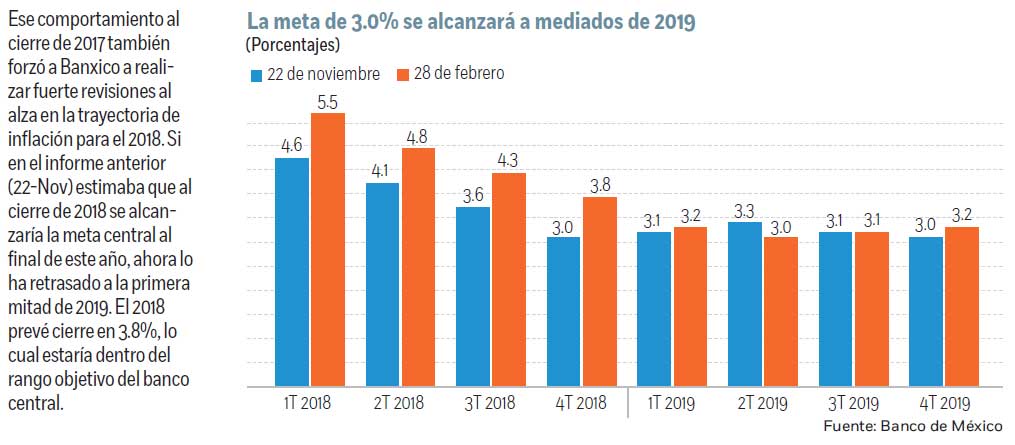

Sin embargo, la trayectoria de la inflación, en términos generales, ha sido peor a lo pronosticado y ha provocado que se haya ido postergando la fecha en la que se espera que Banxico logre de nuevo su objetivo central de 3.0%. La expectativa ya no es que se alcance al final de este año, sino que probablemente tendremos que esperar más. Banxico ahora prevé que este año se cierre en 3.8%, dentro de su rango objetivo (entre 2 y 4%) pero sólo descenderá a 3.0% en la primera mitad de 2019 para acabar el año en torno a 3.2 por ciento. El mercado es menos optimista: la última encuesta de Citibanamex (20 de febrero) prevé una tasa de inflación al cierre de 2018 de 4.11% y para finales de 2019 la ve en 3.6 por ciento.

Pero no sólo es el comportamiento de la inflación lo que ha dificultado la gestión del nuevo gobernador. No es tarea fácil tener que apretar las condiciones monetarias en una coyuntura en la que la economía pierde dinamismo y, además, la Fed toca tambores de que puede subir más rápido de lo inicialmente planeado. Para su mayor incomodidad, y como colofón, en julio hay elecciones presidenciales en México.

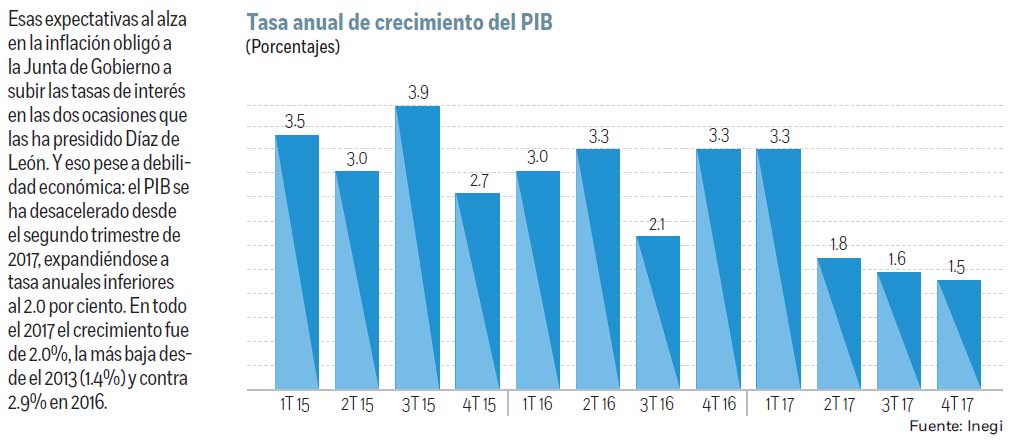

En efecto, mientras que en casi todas partes del mundo se vanaglorian de que el crecimiento económico gana músculo, en México la actividad pierde dinamismo. El PIB en el año 2017 se expandió a una tasa de 2.0%, lo que significa un sustancial deterioro respecto a la tasa de 3.3% de 2015 y de 2.9% de 2016. Ese ritmo de crecimiento es el más débil desde el primer año del sexenio de Enrique Peña, cuando el crecimiento fue de un magro 1.4 por ciento.

Banxico, por supuesto, tiene bastante que ver en ese desvanecimiento de la actividad en México: desde que empezó el ciclo de restricción monetaria en diciembre de 2015 han incrementado las tasas en doce ocasiones, pasando la tasa de referencia de 3.0 a 7.5%. Ese endurecimiento de las condiciones monetarias ha pasado factura tanto al consumo como a la inversión. Pero hay más contratiempos: la propia inflación ha mermado el poder de compra de los mexicanos; la incertidumbre con el destino del TLCAN y las elecciones presidenciales han congelado los planes de inversión; las políticas de austeridad presupuestaria destinadas a restablecer la salud fiscal han tumbado la obra en infraestructura pública; y el sector petrolero sigue sumido en una grave recesión pese a la Reforma Energética y la recuperación del precio del petróleo. Para colmo, las catástrofes naturales golpearon a la actividad económica en el último tramo del año pasado.

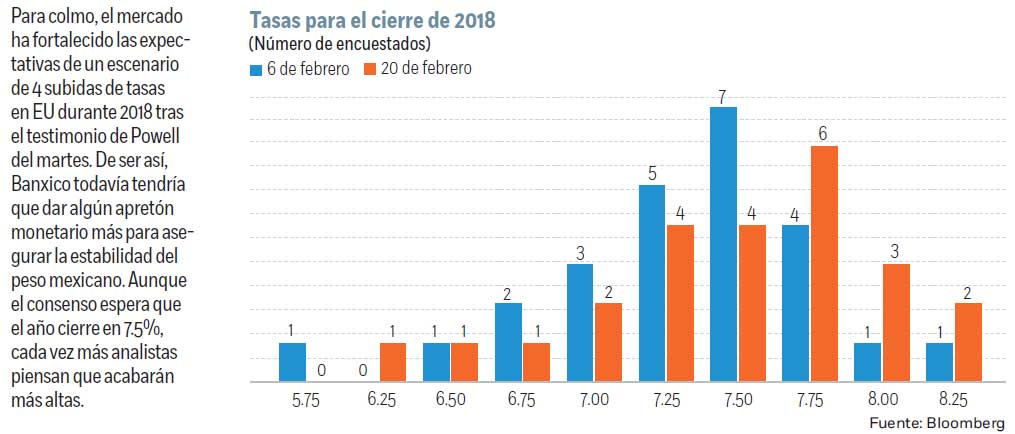

Luego está la Fed. El martes, en su comparecencia en el Congreso, el nuevo presidente de la institución, Jerome Powell, dio a entender que hay espacio para subir las tasas de interés hasta en cuatro ocasiones a lo largo del año. Al menos eso infirió el mercado de sus declaraciones: si la economía estadunidense puede avivar su crecimiento tras los nuevos estímulos fiscales de Trump; si el mercado laboral, ya en pleno empleo, se sigue fortaleciendo y genera presiones salariales; si la inflación se está acelerando y hay una mayor fe en que se mueva al objetivo de la Fed de 2.0%; si la economía mundial marcha bien; y si los riesgos a la estabilidad financiera son moderados, ¿por qué no incrementar las tasas más rápido y contener los riesgos de un sobrecalentamiento en la economía de Estados Unidos?

La Fed, en diciembre, proyectó tres aumentos de tasas para este año. Pero el mercado empieza a incorporar un escenario de cuatro aumentos. Tras la comparecencia de Powell del martes, los futuros de los fondos federales anticipan ya tres aumentos de tasas hasta septiembre con una probabilidad superior al 50%, y empiezan a descontar la posibilidad de un cuarto aumento de tasas en el último trimestre del año con una probabilidad de más de 30%. De ser así, el peso mexicano se puede ver sometido a nuevas presiones bajistas y Banxico, con el fin de mantener el diferencial de tasas con Estados Unidos, podría verse forzado a replicar parte de la senda alcista de tasas al que se encamina la Fed.

Así las cosas, no está claro que el ciclo de subidas de tasas haya terminado en México, lo que puede minar más al crecimiento. El consenso, según la mediana de la encuesta de Citibanamex, es que el año acabe con la tasa de referencia en su actual nivel de 7.5%. Sin embargo, el mercado se ha ido sesgando hacia la posibilidad de nuevos incrementos: en la última encuesta, once participantes estimaron que la tasa termine el año por encima de 7.5% comparado con sólo seis en la encuesta previa.

Por tanto, el sexenio no termina bien en México. Aunque en términos económicos no hay una crisis de fin de sexenio, el país está lejos de vivir la euforia que se vive al norte del río Bravo, lo que enrarece el clima electoral. ¡Cuánto más fácil sería para Díaz de León hacer su trabajo si la economía estuviera creciendo al 5% que nos prometieron en su día!

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM.

:quality(75)/media/dinero/images/2018/03/economia010318g.jpg)