CIUDAD DE MÉXICO.- Tal y como se esperaba, la Reserva Federal de Estados Unidos (Fed) elevó el objetivo sobre la tasa de referencia en 25 puntos base (pbs) a un nuevo rango de entre 1.50%-1.75%. Pero la verdadera cuestión era, como comentamos en estas páginas, si se revisaban al alza las expectativas de futuros incrementos. En diciembre, el consenso de la Fed era que habría tres aumentos de tasas a lo largo de 2018. Para que se cambiara la postura, se precisaba que cuatro miembros cambiaran su posición a favor de cuatro incrementos de tasas. Al final fueron tres los que mudaron su visión, por lo que prevaleció la expectativa de sólo tres alzas este año, aunque coquetean abiertamente con la posibilidad de cuatro. En consecuencia, y tras el aumento anunciado ayer, quedarían inicialmente dos incrementos más en lo que resta de año. Eso sí, para 2019, la proyección ahora es que haya tres incrementos de tasas adicionales comparado con dos que se estimaban en diciembre.

Por tanto, la Fed se va inclinando, poco a poco, con gradualismo, a favor de acelerar el ritmo de aumentos de tasas ante los riesgos de sobrecalentamiento de la economía, en parte resultado de los estímulos al crecimiento propiciado por el recorte de impuestos de Donald Trump. Y esas expectativas, a su vez, están tensionando, de manera precipitada, todo el espectro de tasas de interés del mercado de dinero, ese segmento donde cotizan las tasas de corto plazo, las más sensibles a los movimientos de política monetaria de la Fed. Esas tasas determinan las condiciones de liquidez del mercado e indican qué tan fácil y barato es conseguir financiamiento de corto plazo. Por consiguiente, la Fed debe vigilar su comportamiento de cerca y los impactos que genera sobre la estabilidad financiera global.

CORTO PLAZO

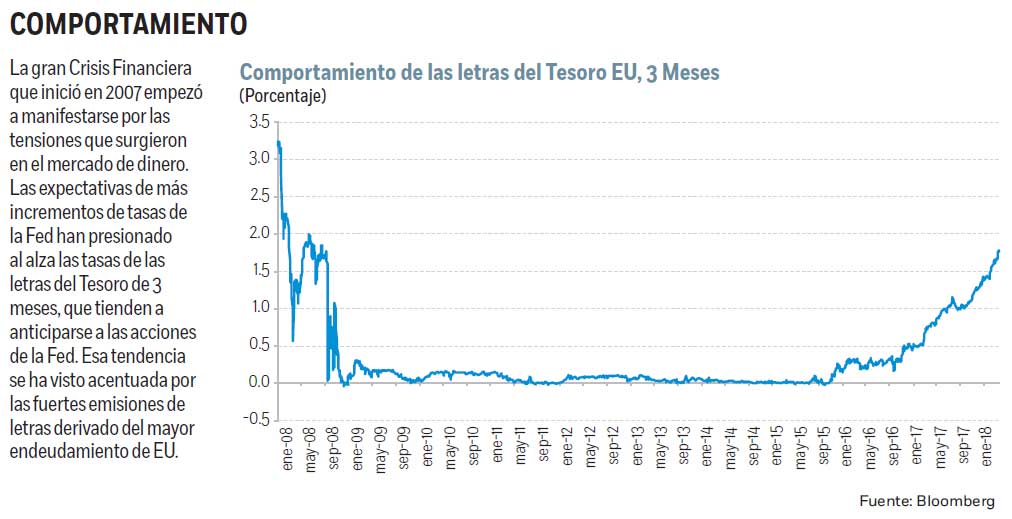

La más visible es la tasa de las letras del Tesoro de 3 meses. Esa tasa es considerada una tasa libre de riesgo: es el interés al que toma prestado el gobierno de Estados Unidos en el muy corto plazo, por lo que las probabilidades de impago son nulas. En consecuencia, generalmente están muy pegadas a la tasa de los fondos federales, la tasa de referencia de la Fed. Cuando la Fed relaja las condiciones monetarias, la tasa de las letras de 3 meses se sitúan por debajo de los fondos federales al adelantarse al futuro recorte de tasas; y cuando las restringe, se sitúa por encima al anticiparse al futuro incremento. Así sucedió esta vez: en los días previos a la decisión de la Fed, la tasa de las letras de 3 meses repuntaron y se ubicaron en 1.75%, justo el techo del nuevo rango de los fondos federales de la Fed. Ahora bien, tras muchos años de tasas cercanas al 0%, ese nuevo nivel es el más alto desde 2008.

Como la Fed prevé seguir aumentando las tasas de interés este año, es de esperar que la tendencia al alza de las tasas de 3 meses continúe a lo largo del año. A partir de ahora, empezará a descontar un posible nuevo incremento para la reunión de junio (los futuros de los fondos federales asignan una probabilidad de 79% a que la Fed dé un nuevo apretón monetario en ese mes) por lo que se irá acercando al 2%. Por tanto, la tendencia al alza en las tasas de corto plazo no se detendrá. El problema es que dicha tasa no se está viendo presionada sólo por la Fed, sino también por las fuertes emisiones de letras del Tesoro que está realizando el gobierno de Estados Unidos ante el creciente déficit fiscal. En febrero, el Tesoro emitió 51,000 mdd en letras de 3 meses, y 45,000 en letras de seis meses, y en ambos casos el monto de la emisión representó un nuevo récord para el gobierno.

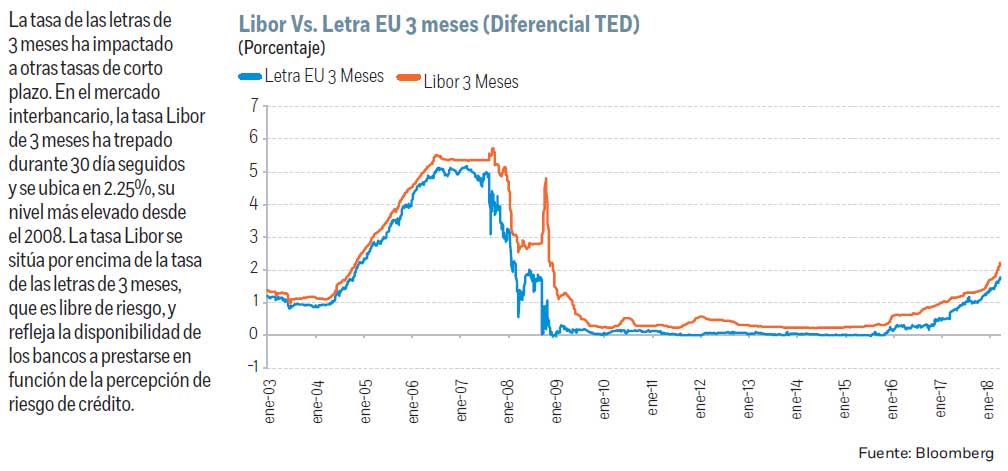

Ahora bien, al compás que se incrementa la tasa de las letras de 3 meses, se han apretado las condiciones financieras en otras partes del mercado de dinero. Ahí está el ejemplo de la Libor, esa tasa a la que los bancos se prestan entre sí. La Libor no es una tasa establecida en sí por el mercado, sino que proviene de una encuesta: los bancos envían diariamente cuál sería la tasa a la que tomarían dinero prestado a distintos plazos y diferentes monedas, y fue causa del “mayor escándalo de los escándalos” durante la Crisis Financiera. En medio de las turbulencias, varios bancos mintieron con el objeto de camuflar sus problemas financieros, provocando que la tasa fuera manipulada. Ahora, hay intentos para sustituir la Libor por otros referentes, pero hoy sigue siendo el principal referente sobre el que se basan un sinnúmero de productos financieros.

El caso es que los bancos, para obtener financiamiento, tienen que competir con el gobierno, y para seducir a los inversionistas, la tasa Libor a 3 meses paga un premio sobre la tasa de las letras a ese mismo plazo, algo que se conoce como “diferencial TED”. Cuando ese premio se ensancha demasiado, quiere decir que existe desconfianza entre los bancos para prestarse entre sí, lo que indica un aumento en el riesgo de crédito interbancario y, potencialmente, puede generar problemas de gestión de liquidez.

DIFERENCIAL

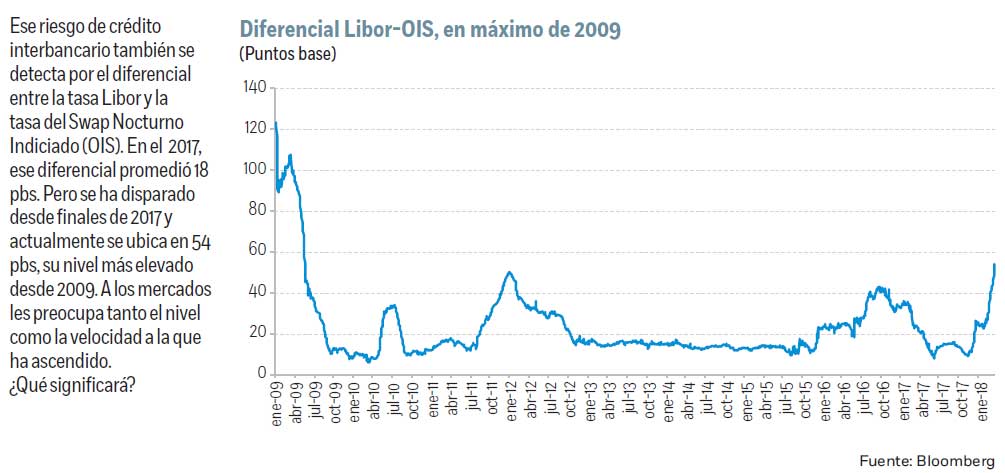

Ese riesgo de crédito es más marcado cuando se ve el diferencial de la Libor respecto a otra tasa libre de riesgo, el Swap Nocturno Indiciado (OIS, en inglés). Esa tasa es calculada a partir de los swaps en la que los inversionistas intercambian flujos de tasas de interés fijos por flotantes, y el flujo flotante se calcula a partir de la media de la tasa de los fondos federales a un día durante el período estipulado. Se considera una tasa libre de riesgo porque en las operaciones swap no se intercambia principal, sino sólo el flujo de intereses, lo que reduce el riesgo de impago. Antes de la crisis financiera, el diferencial Libor-OIS promediaba 10 puntos base. Con la Crisis Financiera, en octubre de 2008, el diferencial llegó a tocar un máximo histórico de 364 pbs. Durante el 2017, el diferencial registró un promedio de 18 pbs. Pero desde finales de 2017, ese diferencial se ha disparado y actualmente se ubica en 54 pbs, el nivel más alto desde el 2009. Ese comportamiento, por tanto, ha generado inquietud entre los inversionistas.

La tasa Libor de 3 meses en dólares ha trepado, de manera consecutiva, durante 29 días y se ubica en 2.25%, la más alta desde el 2008. 250 billones de dólares en productos financieros están ligados al comportamiento de la Libor, siendo buena parte de ellos el Libor en dólares, por lo que cada vez que sube tantito, se encarece el pago de intereses sobre, por ejemplo, las hipotecas de tasa variable, las tarjetas de crédito u operaciones financieras como los créditos apalancados o los swap de intereses.

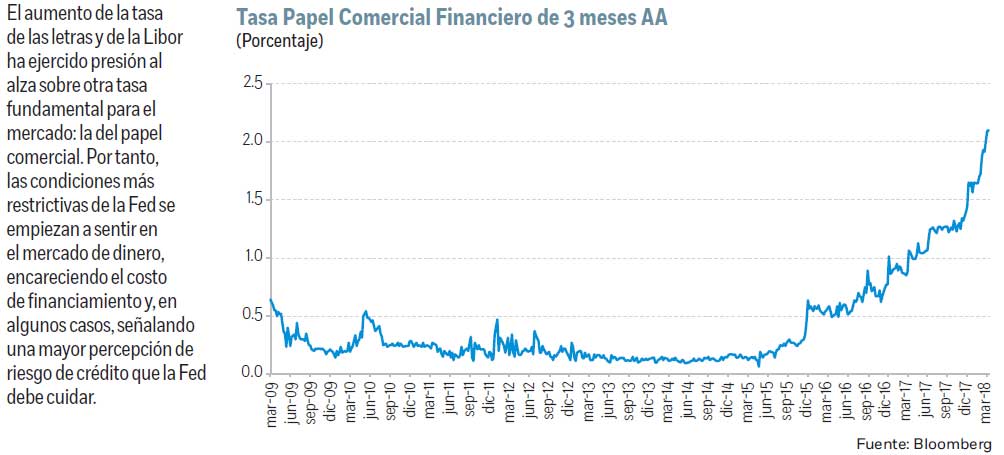

A su vez, el aumento de la tasa de las letras de 3 meses y de la Libor ha ejercido presión al alza sobre las tasas del papel comercial, esos instrumentos de deuda de corto plazo que emiten las empresas para financiarse. Ese instrumento también paga un premio sobre la tasa de las letras de 3 meses, y también se ha venido ensanchando, lo que quiere decir que los inversionistas también exigen a las grandes corporaciones un premio mayor por el riesgo que están asumiendo. De este modo, a las empresas también se les está encareciendo la obtención de financiamiento de corto plazo y el servicio de la deuda.

De este modo, todavía hay mucha liquidez, pero los costos del financiamiento se están encareciendo en todos los segmentos del mercado. Ése es, en realidad, el objetivo de la Fed: es la forma que ellos tienen de enfriar a la economía y deslizarla hacia una senda sostenible, sin inflación. Pero tendrá que ir con mucho ojo para que no se les vaya la mano

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM.

:quality(75)/media/dinero/images/2018/03/economia220318g.jpg)