Por José Miguel Moreno*

El expresidente de la Reserva Federal de Estados Unidos (Fed), Alan Greenspan, comentó recientemente, en el Consejo de Relaciones Exteriores de Nueva York, que creía “imposible” que la Fed pudiera retirar todo el exceso de dinero que ha estado inyectando durante los últimos seis años sin que se produzcan convulsiones en los mercados financieros. Su declaración secunda muchas otras voces que advierten que el banco central, después de años regalando dinero, pueda ahora drenarlo del sistema sin generar turbulencias.

Sus declaraciones pasaron bastante inadvertidas en el mercado. Antaño, unas afirmaciones tan claras y de este calado saliendo de su boca habría sido inimaginable. Su discurso, siempre crítico, era difícil de desentrañar. Pero una sola palabra suya era capaz de provocar virulentas reacciones en los mercados a escala global.

Ahora bien, a Greenspan, antes venerado hasta el endiosamiento, ya no se le escucha. Quien fuera considerado “el Maestro” fue defenestrado de Wall Street. No sin razón, se le señala como uno de los principales artífices del actual marasmo económico y financiero.

Por su culpa, por su insensatez, porque propugnó desregular a los mercados financieros y, porque se aferró a mantener las tasas de interés “demasiado bajas por demasiado tiempo”. De hecho, dio pie a que se cometieran excesos financieros que terminaron por crear una descomunal burbuja inmobiliaria y de crédito que desembocó en una “Gran Recesión”.

Por ese pecado, el venerable anciano es ahora denostado y nadie lo toma en cuenta.

Previsión

Escucharlo es anatema, es estar del lado del diablo. Sin embargo, más sabe el diablo por viejo que por diablo. Greenspan, con sus 88 años a cuestas, ha estado escudriñando a los mercados financieros durante más de 60 años. Y durante casi 20 lo hizo desde el privilegiado puesto de presidente de la Fed, siendo el financiero más poderoso del orbe.

Sí, Greenspan se equivocó. Más su experiencia y capacidad analítica están fuera de duda. Y su experiencia, por todo lo que ha vivido, le llevó a enunciar esa máxima de que es imposible salir de tantos años de masiva expansión monetaria sin que los mercados estallen. Nadie mejor que él lo sabe.

Puntos clave

Salir de un periodo de “tasas demasiado bajas por demasiado tiempo” fue la cuadratura del círculo que él nunca logró resolver. Tres experiencias dramáticas le sucedieron.

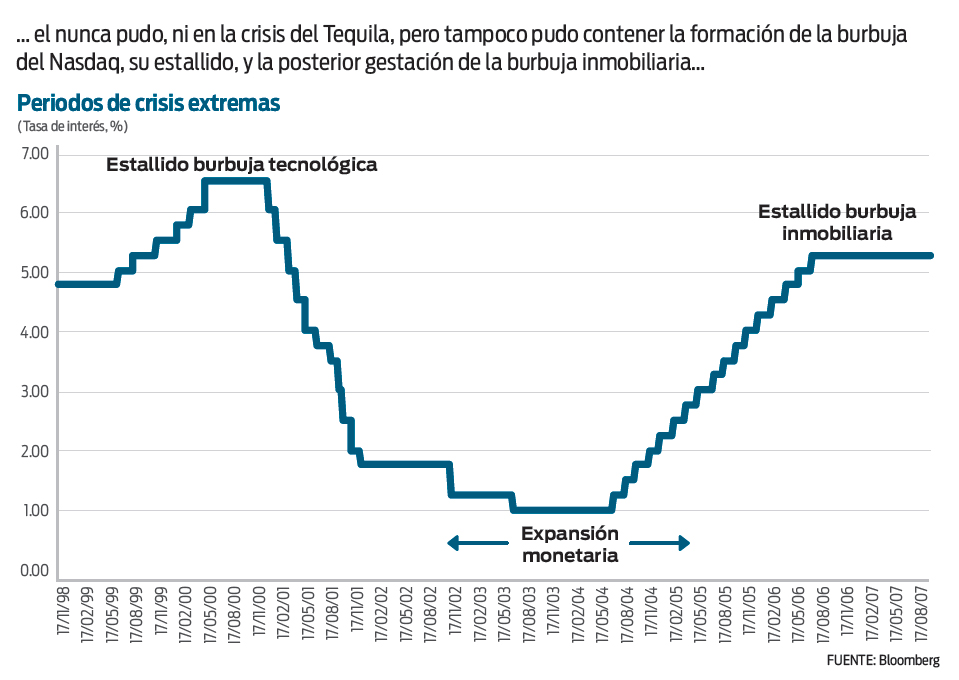

Primero lo intentó a mediados de los años noventa. En aquellas fechas, la economía estadunidense ya había salido de la recesión de 1990-1991 gracias, en parte, a una agresiva política expansiva por parte de la Fed. Greenspan y sus colegas redujeron la tasa de los fondos federales, la referencia de la política monetaria estadunidense, de 9.75 por ciento a mediados de 1989 a una escala de tres por ciento en septiembre de 1992, lo que suponía un mínimo desde los años sesenta, y las mantuvo en esos niveles por más de un año, hasta principios de 1994.

Impacto interno

Esa fuerte expansión monetaria implicó que los capitales volaran a los países emergentes buscando tasas más atractivas. Uno de los destinos favoritos fue México, un país que se presentaba como una de las economías más prometedoras al contar con un tipo de cambio fijo, haber derrotado a la inflación, finanzas públicas saneadas, y que con la deslumbrante firma del TLC se ponía a la vanguardia del mundo. La masiva entrada de capitales a México, sin embargo, también generó efectos perturbadores: la rápida apreciación del peso se tradujo en un creciente déficit corriente que llegó a alcanzar ocho por ciento del Producto Interno Bruto (PIB) en 1994. Esa situación era de por sí inestable, y el peso tenía que perder valor.

La situación se tornó imposible cuando Greenspan elevó las tasas de interés de manera abrupta, de tres a seis por ciento a lo largo de 1994, con alzas violentas de 50 puntos base (pbs) y hasta 75 pbs. La salida de capitales, justificada de por sí por el insostenible déficit corriente de México, se aceleró con el alza de tasas de la Fed y se exacerbó con los problemas políticos locales (muerte de Colosio, Ruiz Massieu y el levantamiento zapatista).

Golpe estructural

La devaluación del peso fue inevitable. Pero con unos mercados financieros más libres y globalizados, se convirtió en el “efecto Tequila”, la primera crisis en un mercado financiero mundial libre y globalizado. Su efecto se trasladó al resto de los emergentes: primero a Asia, con la crisis de 1997, luego a Brasil con el “efecto Samba” y tras años de suplicio a Argentina, con el “efecto Tango”.

La segunda experiencia vino poco después: para apaciguar los espasmos globales y aprovechando un comportamiento benigno de la inflación por las fuertes ganancias de productividad, a finales de los noventa relajó las condiciones monetarias.

Política monetaria a escena

Pero el sector tecnológico, aprovechando de nuevo ese costo barato del dinero, entró en una espiral alcista que la hacía insostenible y que el propio Greenspan denominó, durante esos años, como “exuberancia irracional”. Cuando a finales de los noventa la Fed incrementó las tasas, el Nasdaq se desplomó.

La crisis la solventó Greenspan, de nuevo, bajando las tasas de interés, pero de una manera mucho más agresiva que en ciclos previos: rebajó las tasas de interés desde 6.5 por ciento en 2000 a sólo uno por ciento a mediados de 2003, y los mantuvo en ese nivel hasta mediados de 2004.

La política expansiva, por tanto, fue más larga y con tasas de interés más bajas que en las crisis precedentes.

Para salir de ese largo periodo de tasas extremadamente bajas, y consciente de las sacudidas que ocasionaba con subidas abruptas como las de 1994, la estrategia durante ese ciclo fue actuar de manera gradual, a pasitos de 25 pbs en cada reunión.

Crisis y desconfianza

Con tanta mesura se movió para salir de ese largo periodo de inyecciones monetarias que terminó creando otra burbuja más letal, la del sector inmobiliario, alentada por la proliferación de hipotecas exóticas, productos derivados y complejos instrumentos de crédito y de cobertura de riesgos.

El desenlace fue, simple y llanamente, el derrumbe del sistema financiero y la funesta “Gran Recesión”. Para combatirla, de nuevo la receta fue la misma: bajadas de tasas más iracundas que las llevaron al actual rango de entre cero y 0.25 por ciento y que, como fueron insuficientes, tuvieron que ser complementadas con medidas heterodoxas como los programas de compra de activos, o QE3.

Greenspan, por tanto, vivió de burbuja en burbuja y de estallido en estallido. Nunca fue capaz de salir de una crisis sin crear una nueva burbuja, ni de salir de una burbuja sin hacerla estallar de manera violenta, bien lo hiciera subiendo las tasas de manera abrupta e impredecible (1994) o de forma gradual y enteramente previsible (2004-2007).

Pues bien, cree que esta vez se repetirá la historia, y quizás de manera más dramática, dado que nunca la política monetaria expansiva se mantuvo por tanto tiempo, con tasas tan bajas e instrumentos tan poco convencionales.

Nunca se había usado tanta artillería monetaria y, a su juicio, todas esas montañas de dinero que ha inyectado la Fed han servido para inflar los precios de los activos, pero no ha sido eficaz para generar un aumento de la demanda real.

Volatilidad latente

Con eso lo que Greenspan implícitamente insinúa es que hay burbujas y que la Fed, haga lo que haga, conforme vaya retirando todo ese exceso de dinero que insufló a los mercados, generará convulsiones y turbulencias en los mercados financieros… inevitablemente.

Los últimos episodios de volatilidad parecen corroborar esa percepción: en los mercados financieros se respira ansiedad, nerviosismo. Cada vez que la Fed señala algún cambio de orientación en la política monetaria hacia un sesgo más restrictivo, los mercados tropiezan y hacen que la Fed se replantee los términos y cómo comunicarlos a los inversionistas. Como dijimos aquí hace poco, la Fed tendrá que hacer malabarismos si quiere salir con los mercados ilesos.

* Datos del autor

:quality(75)/media/dinero/images/2014/11/greenspan061114g.jpg)