Uso de tarjetas de crédito crece a menor ritmo y eso es una buena noticia

De acuerdo con la ABM, el crédito a través de los plásticos moderó su crecimiento comparado con la cartera total

Tu dinero -

:quality(75)/media/dinero/images/2016/02/tarjetacreditopx.jpg)

CIUDAD DE MÉXICO.- La disminución en el uso de las tarjetas de crédito se debe a que existe una mayor cultura financiera y, como muestra, el aumento en el número de clientes “totaleros”, destacó Luis Robles, presidente de la Asociación de Bancos de México (ABM).

Explicó que el crédito al consumo está creciendo a un menor ritmo que la cartera de crédito total, lo que se explica por un uso más responsable de este tipo de financiamiento.

El presidente de la Asociación comentó que crédito al consumo crece de manera importante el crédito personal y el crédito de nómina, el de auto, 12.7%; y la tarjeta de crédito 5.4 por ciento.

Esto aparentemente para algunos podría ser una mala lectura ya que la tarjeta de crédito sólo aumentó 5.4 por ciento. Pero no lo es, es una buena noticia, esto quiere decir que los clientes de la banca están sabiendo utilizar el crédito a su favor”, reiteró Robles Miaja.

Detalló que dado que el crédito otorgado vía una tarjeta de crédito es un crédito revolvente, generalmente tiene tasas más altas por las primas de riesgo correspondientes.

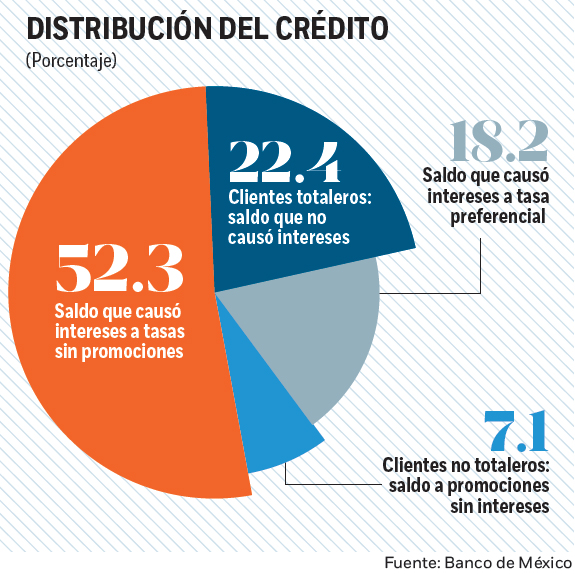

Sin embargo, “la gente ha empezado a dejar de usar la tarjeta de crédito como mecanismo de financiamiento y la está utilizando como un mecanismo de pago, habiendo aumentado significativamente los llamados “totaleros”, todos aquellos que firman con tarjeta y pagan cada 28 días su saldo y de esa manera evitan un financiamiento y la tasa de interés correspondiente.

Esto quiere decir, explicó el líder de los banqueros, que cada vez más personas están optando por un financiamiento más adecuado, según sus necesidades, en términos de plazo y tasas.

El crecimiento en nómina y en créditos personales es un reflejo clarísimo de que la gente está dejando de utilizar un crédito caro o más caro que un crédito con unos niveles mucho más bajos de tasa y mucho más adecuados a los plazos que la gente necesita para adquirir los bienes de consumo duradero que se financian”, reiteró Luis Robles Miaja.

Según los datos de la ABM, mientras en el primer semestre de 2013 se registraron alrededor de 41,000 cuentas de nómina que se cambiaron de banco por decisión del titular, para el mismo periodo de 2015 la cifra aumentó a 443,000 cuentas.

En México, 80% del mercado de tarjetas de crédito está concentrado en BBVA Bancomer, Banamex, Santander, Banorte-Ixe y HSBC, de acuerdo con datos de la Fundación de Estudios Financieros (Fundef),

Por institución, BBVA Bancomer tiene una participación de 29%, de 26% en el caso de Banamex, de 6% Santander, de 11% de Banorte-Ixe y de 8% el banco HSBC.

A través de los resultados de la Encuesta sobre El Uso de Tarjetas de Crédito en México, la Fundef consideró que el mercado de tarjetas de crédito en México ha sido de los mercados de crédito más dinámicos de los últimos años, con tasas de crecimiento promedio anual superiores a 15 por ciento entre 2002 y 2012.

De acuerdo con la encuesta elaborada por la Fundef, 88 por ciento de las personas han pagado en los últimos tres meses algún tipo de interés por el uso de su plástico.

Las tarjetas clásicas son las preponderantes en el mercado. La tarjeta “Básica” tiene una penetración interesante en el mercado, superando inclusive a las denominadas “Platino.”