La política monetaria y la deuda corporativa

Los bancos centrales siempre han advertido sobre los peligros del exceso de deuda empresarial

Economía -

:quality(75)/media/dinero/images/2020/08/money-10336471920-2.jpg)

Ciudad de México.- Los bancos centrales siempre han advertido sobre los peligros del exceso de deuda empresarial. Pero todo parece indicar que la solución, en términos de política monetaria, a la crisis por el Covid-19 provocará aún más deuda corporativa. Y es que, en la búsqueda de incrementar los componentes de la demanda agregada, los bancos centrales crean condiciones que permiten a las empresas pedir prestado aún más. En México, por ejemplo, el banco central redujo la tasa de política monetaria en 50 puntos base la semana pasada.

El problema consiste en que la postura dovish de los bancos centrales no está estimulando la inversión en el grado deseado, pero sí hace más atractiva la deuda corporativa y, en muchos casos, es la autoridad monetaria, sobre todo en los países emergentes, la que la compra este tipo de deuda para dotar de liquidez a las empresas.

El embrollo resulta claro: ante las pobres perspectivas económicas, la inversión privada de las PyMes no se incrementa pero, lo que sí se logra es que la tasa libre de riesgo sea menor en comparación con los bonos de deuda corporativa. Y es que éstos son atractivos porque al rendimiento que ofrecen tiene considerado una sobretasa causada, a su vez, por el pobre desempeño de las empresas. Es un círculo vicioso.

Las grandes empresas, ante la necesidad de liquidez, tienen que emitir deuda para sobrevivir a esta mala racha. A nivel global, en lo que va de este año se han emitido más bonos corporativos en dólares que en todo el 2019; y la deuda que vencerá el 2021 será un máximo desde 1999. La deuda neta con respecto al Ebitda (beneficio bruto antes de los costos financieros) de las empresas que componen el S&P 500, alcanzó una razón del 2.4 al final del segundo trimestre de este año. Esto quiere decir que se llegó al nivel más alto registrado desde hace 19 años.

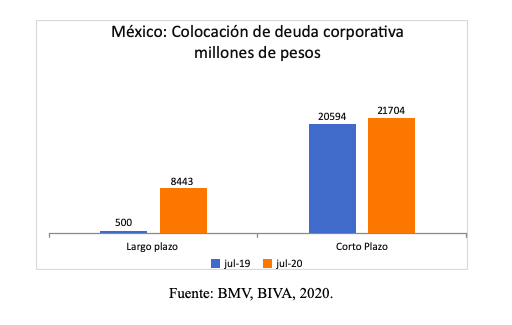

Para el caso de México este fenómeno también se cumple, aunque a una escala menor. En el mes de julio de este año se emitieron 8,443 millones de pesos en deuda de largo plazo, que comparados con los 500 millones de julio del 2019 implica un aumento muy sustantivo. Para deuda de corto plazo la diferencia no es tan grande: en julio de este año se emitieron 21,704 millones y en el mismo mes del año pasado 20,594 millones.

A pesar de que los montos de emisión son muy similares en la colocación de corto plazo, el riesgo en este mercado es creciente, y ya hay señales claras del problema que se viene encima. En el mes de julio, Femsa y Aeroméxico ya no pudieron cumplir sus pagos sobre la deuda corporativa de corto plazo, lo que los llevó a una baja en su calificación y un incremento en el spread de 320 puntos base (pb). Aeroméxico espera un financiamiento preferencial garantizado por 1,000 millones de dólares para lograr subsanar esta mala racha.

A pesar de estas noticias, todo parece indicar que no queda otra alternativa que aumentar el endeudamiento corporativo aún más. En agosto, el mercado mexicano espera una colocación de 18,100 millones de pesos. Sin embargo, es probable que esta cantidad sea mayor a la esperada, pues sólo Liverpool ya lanzó una emisión por 5,000 millones, Traxión por 10,000 millones y Herdez, por 3,500 millones. Aún se esperan las de MAC Health y Total Play.

Pero, incluso si la recuperación llegase más pronto, y se quiere poner un freno a esta racha de endeudamiento corporativo, la creciente carga de la deuda de las empresas reduce el margen del banco central para incrementar las tasas de interés, pues aumentaría drásticamente los costos de refinanciamiento.

Además, aunque la economía se recupere, las empresas sobreendeudadas pueden enfrentar tensiones de pago si las ganancias no crecen a la velocidad necesaria, lo que puede reducir el empleo y la inversión nuevamente. A medida que se acumulan pérdidas comerciales y aumentan la morosidad y los incumplimientos (como Femsa y Aeroméxico), los bancos están menos dispuestos a prestar. Esta crisis es un reto creciente que exige la innovación en las soluciones, de eso no cabe duda.

A Detalle

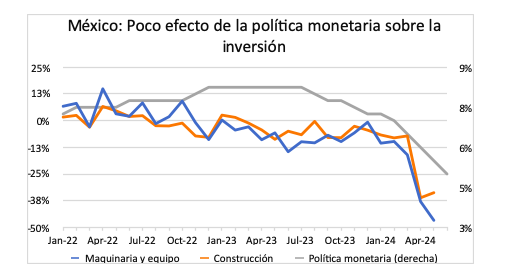

La postura dovish de la banca central no ha estimulado a los componentes de la demanda agregada en el grado esperado, sobre todo a la inversión fija bruta en el mundo. Este fenómeno también ha sido claro en México, donde a pesar de que la tasa de política monetaria se ha ido reduciendo, la inversión registró caídas récord para maquinaria y construcción.

Fuente: Inegi/Banxico

La política monetaria sí ha tenido el efecto de ayudar al incremento en la deuda corporativa, pues la tasa de rendimiento libre de riesgo es baja en comparación con la que pueden ofrecer las empresas. Sin embargo, ha llegado el punto en que algunas de ellas ya no pueden sostener sus cumplimientos de corto plazo. Esto puede implicar una bomba de tiempo.

Autor: Ismael Valverde-Ambriz