CIUDAD DE MÉXICO.- Europa debería estar temblando hoy más que nunca. Tras la recesión global de 2009 y una modesta recuperación en los años posteriores, sufrió una triste recaída en 2012 a la que se vio abocada por la crisis de deuda soberana de los países de la periferia europea y las fuertes medidas de austeridad impuestas por Bruselas. En el segundo trimestre de 2013, la eurozona celebraba por fin la salida de esa larga y penosa travesía gracias al auge de la economía alemana, que ha hecho de la locomotora en la frágil recuperación de Europa, y de la francesa.

Pero en la casa europea la alegría dura poco. Mientras en Estados Unidos se festejaba una formidable expansión económica de cuatro por ciento en términos anuales durante el segundo trimestre, Europa se volvió a estancar.

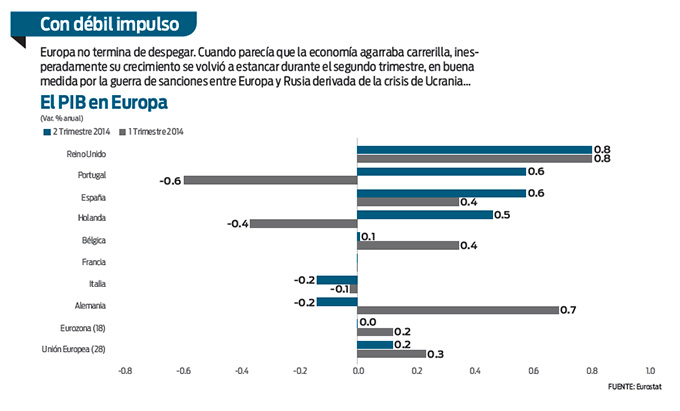

Durante el segundo trimestre, la lectura del Producto Interno Bruto (PIB) ajustado por estacionalidad fue de 0.0 por ciento respecto al primer trimestre del año, esto es, cayó en un absoluto estancamiento.

Pilares pierden fuerza

La causa de este nuevo paro de la economía europea hay que buscarlo, de nuevo, en el comportamiento de las dos grandes economías de la eurozona: Alemania y Francia. El PIB de Alemania, que en el primer trimestre había crecido a una tasa de 0.7 por ciento, se contrajo en el segundo trimestre en 0.2 por ciento, en parte por la pérdida de confianza y la incertidumbre que ha generado la guerra de sanciones entre la Unión Europea y Rusia por la crisis de Ucrania.

Por otro lado, Francia, que vive una etapa de estancamiento secular, registró por segundo trimestre consecutivo una tasa de 0.0 por ciento.

Para colmo, la tercera mayor economía del euro, Italia, entró inesperadamente de nuevo en recesión. Y en esa tesitura ha estado, prácticamente, durante los últimos tres años: durante ese periodo sólo ha registrado una tasa de crecimiento positiva en el PIB, la del cuarto trimestre de 2013, cuando se expandió 0.1 por ciento. En el primer trimestre la economía retrocedió 0.1 por ciento, y en el segundo se redujo 0.2 por ciento.

Avance insuficiente

De poco sirvió que otros países de la rezagada periferia, como España y Portugal, se estiraran durante el segundo trimestre, pues resultó insuficiente para empujar al alza a la economía del viejo continente. De modo que Europa no termina de despegar, y su PIB todavía es 2.4 por ciento inferior al máximo que se alcanzó antes de la crisis.

Lo peor es que los efectos del intercambio de golpes y sanciones con Rusia, si bien ya se dejaron sentir en el segundo trimestre, pueden ser aún más graves en el tercer trimestre, y arruinar las expectativas de crecimiento que se manejaban para la eurozona durante todo 2014.

En efecto, la crisis de Ucrania no hace sino empeorar un paisaje ya de por sí desalentador: uno, la banca, pese a los esfuerzos del presidente del Banco Central Europeo (BCE), Mario Draghi, para que preste y contribuya a reactivar el gasto de consumo e inversión, se limita a sanear sus aún precarias hojas de balance; dos, y como corolario de lo anterior, sin crédito la demanda interna es débil y apenas aporta crecimiento; y tres, los esfuerzos del BCE por depreciar el euro y favorecer el crecimiento económico vía exportaciones ha fracasado dado que la divisa europea, desde su pico de mayo de 1.393 dólares por euro, sólo se ha debilitado 3.8 por ciento para cerrar el pasado viernes en 1.34 dólares por euro.

Deterioro estructural

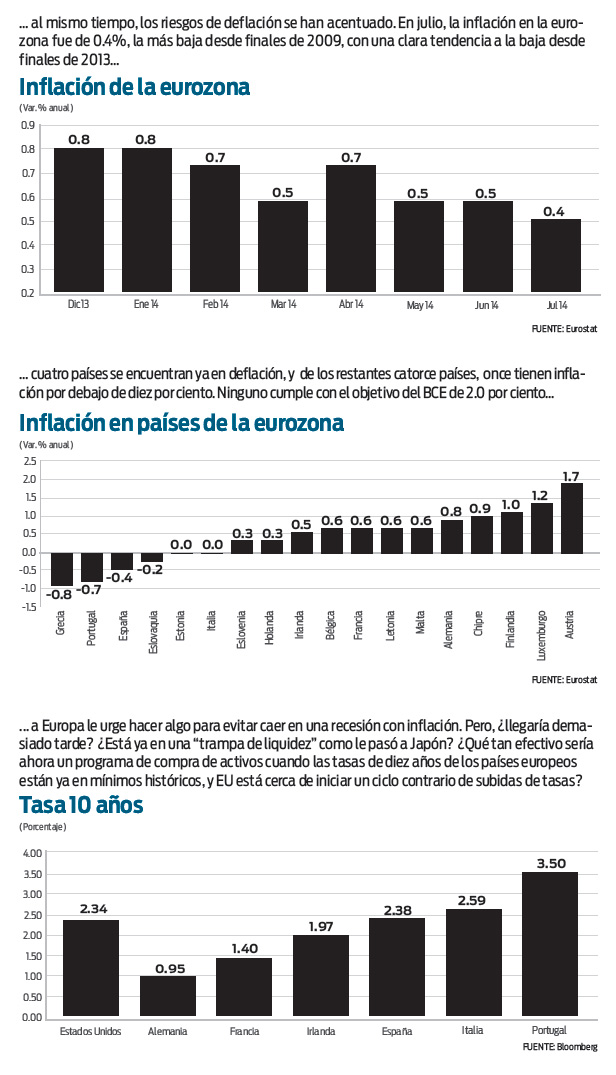

Así las cosas, todo parece indicar que Europa no logrará crecer tanto como se pensaba este año. Y esto acarrea muchas consecuencias negativas, entre las que habría que destacar tres: la primera es que una economía tan poco dinámica no da para generar empleos y dar puestos de trabajo al ejército de 18 millones de desempleados que existen en Europa; la segunda es que, debido al menor crecimiento, se pondrán en peligro las metas establecidas de déficit público respecto al PIB; y la tercera es que, con una economía renqueante, con una demanda indolente y con un euro caro, que no logra abaratarse tanto como le gustaría al BCE, la inflación está en niveles demasiado deprimidos, los más bajos desde finales de 2009, y existe el riesgo de que una nueva recesión conduzca a la tasa de inflación a terrenos negativos, esto es, a la muy temida deflación.

En julio, la tasa anual de los precios al consumidor apenas creció un 0.4 por ciento, muy lejos del objetivo del BCE de dos por ciento.

De hecho, esa tasa es tan baja que obstaculiza por sí misma la recuperación: los consumidores, ante la percepción de que los precios no suben, o que incluso caen, posponen las decisiones de gasto, lo que a su vez frena a la inversión. De los 18 países de la zona euro, en cuatro ya hay deflación (tasas de inflación negativas), y en 11 naciones la inflación crece por debajo de uno por ciento.

Perspectivas negativas

Por tanto, con la crisis de Ucrania, se han acentuado los riesgos de un nuevo episodio de recesión en la dramática saga de la eurozona y, en caso de materializarse, no es descabellado pensar en la posibilidad de que la economía entre también en deflación. Y esa combinación de recesión con deflación es para hacer temblar a Europa.

Las comparaciones son irresistibles. Europa está cada vez más cerca de caer en una “trampa de liquidez” al estilo japonés, situación que llevó a la economía nipona a más de 20 años de estancamiento y deflación sin que aún hoy haya logrado salir. Estados Unidos, que también corrió ese riesgo, parece haberlo evitado: la Fed siempre sostuvo que la lección que les enseñó Japón fue que sus autoridades reaccionaron demasiado lento para combatir la caída de los precios, y cuando quisieron hacerlo fue demasiado tarde.

Por eso, desde un primer momento, la Fed actuó con presteza y agresividad, y no dudó en anunciar masivos programas de compra de activos, el llamado “relajamiento cuantitativo”, con el objetivo de detonar el crecimiento económico y generar inflación, programas que tras varios años de vigencia, pretende concluir este mismo año.

Pero Europa, al contrario de la Fed, aún no ha anunciado programas de este calado por la resistencia mostrada, principalmente, por Alemania, que considera este tipo de instrumentos de política monetaria demasiado heterodoxos. Sólo ante la gravedad de la situación de la economía europea, los altos funcionarios del Bundesbank, el banco central alemán, han aceptado escuchar los llamamientos del resto de socios europeos a favor de recurrir a este tipo de programas.

Y aunque aún hoy no han dado la luz verde, sí han aceptado evaluarlos y estudiar sus impactos para, en caso de considerarlo necesario, disponer de ellos.

Con poco margen

Lo malo es que, como hemos dicho en otras colaboraciones previas, el BCE puede llegar, como le pasó a Japón, demasiado tarde. Lo haría cuando Estados Unidos ya está saliendo de sus programas de compra de activos, y cuando su efectividad sería muy limitada. ¿Qué tanto más pueden bajar las tasas de interés de largo plazo en Europa cuando ya están en mínimos históricos y Estados Unidos puede entrar en un ciclo contrario de subidas de tasas? Mientras en Estados Unidos la tasa de diez años cerró el viernes en 2.34 por ciento, en Alemania… ¡acabó por debajo de uno por ciento, en 0.95 por ciento.

Asimismo, la tasa de diez años de Francia está en mínimo histórico, en 1.40 por ciento.

Pero no sólo en los países más sólidos y seguros han caído las tasas a mínimos. También en los países de la periferia europea, con fundamentales más débiles y cuya deuda soberana corrió el riesgo de caer en “suspensión de pagos”, las tasas de diez años se han deprimido a niveles nunca antes visto: la tasa de diez años de Italia cerró el viernes en 2.59 por ciento, y en España se ubicó en 2.38 por ciento, ¡prácticamente el mismo nivel que en Estados Unidos!

La situación es crítica, y Europa no debe esperar más. El BCE debería anunciar un agresivo programa de compra de activos ya mismo, en septiembre, que se coordinara, además, con un plan de estímulos fiscales para la economía. Lástima que ya conocemos a Europa y dudamos que eso vaya a pasar. Veremos si, como Japón, no termina lamentándolo por muchos años.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2014/08/europag170814.jpg)