CIUDAD DE MÉXICO.- Ante la inexorable caída del peso, la Comisión de Cambios decidió incrementar sus intervenciones en el mercado de divisas para defender a la moneda.

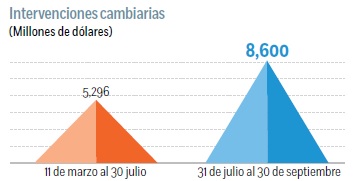

Desde el pasado 11 de marzo, cuando comenzaron las subastas diarias de dólares, el Banco de México (Banxico) había gastado cinco mil 296 millones de dólares (mdd) en proteger al peso.

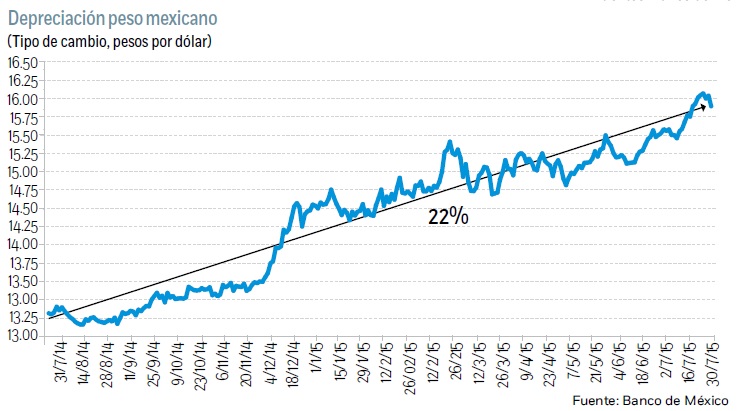

Sin embargo, toda esa munición ha sido insuficiente para detener la caída del peso. La divisa mexicana se ha depreciado, en lo que llevamos de año, 9.3 por ciento y en los últimos doce meses 22 por ciento.

Liquidez

Ahora las autoridades mexicanas aumentan el grado de intensidad: la metralla diaria de dólares que descargará en el mercado será de 200 millones de dólares en vez de 52 millones de dólares a los que nos tenían acostumbrados. Y así será hasta el próximo 30 de septiembre.

En ese período, por tanto, el Banco de México se gastará al menos 8,600 millones de dólares en un intento por acorazar al peso de los vaivenes del mercado.

Además, intervendrá con otros 200 mdd en caso de que durante una determinada jornada el peso se deprecie más de uno por ciento.

Con estas medidas, México trata de estabilizar el peso echando mano de las reservas internacionales y elude recurrir, al menos de momento, a un incremento de tasas de interés, algo que, como ha advertido el gobernador del Banco de México, Agustín Carstens, puede suceder en cualquier momento.

En efecto, todo parece indicar que el peso permanecerá presionado en el corto plazo y que el Banco de México, finalmente, se verá impelido a pegar un apretón monetario.

Frenos a la recuperación

El precio del petróleo permanecerá deprimido por un buen rato, y eso está resquebrajando la fortaleza del peso en al menos cuatro flancos: menor crecimiento económico, deterioro de las finanzas públicas y de la cuenta corriente, y menores expectativas de ingresos por concepto de Inversión Extranjera Directa (IED).

El impacto del petróleo sobre el crecimiento se ha dejado sentir, sobre todo en dos componentes de la actividad industrial: la minería y la construcción.

El derrumbe de la actividad de extracción de petróleo ha sumido al sector de minería en su más profunda recesión en más de dos décadas. La minería ya acumula cinco trimestres consecutivos de contracción en la actividad, y en el período abril-mayo ha acentuado su declive al hundirse 8.2 por ciento tras caer cinco por ciento en el primer trimestre.

A su vez, la caída de los ingresos petroleros parece haber dejado a la administración pública sin recursos para realizar los ambiciosos planes de infraestructura que nos prometieron, esos que iban a modernizar al país y a detonar el ansiado despegue económico de México.

Obras sin despegue

Se ve con frustración que el componente de ingeniería civil ha sido un lastre durante todo este sexenio, con caídas continuas en este rubro que ha frenado la expansión del sector de construcción.

La contracción de la minería, el escaso impulso de la construcción y la desaceleración de la manufactura al inicio de 2015 ha llevado al sector industrial prácticamente al estancamiento durante el segundo trimestre, lo que hará que la tasa de crecimiento del Producto Interno Bruto (PIB) disminuya a algo cercano a dos por ciento, comparado con 2.5 por ciento en el primer trimestre.

Desequilibrio fiscal

Por el lado de las finanzas públicas, el desequilibrio fiscal se ha ensanchado.

Es verdad que el gobierno ha logrado, en lo que llevamos de año, más que contrarrestar la caída de los ingresos petroleros con la fuerte recaudación observada en algunos tributos como el Impuesto Sobre la Renta (ISR) o el Impuesto Especial sobre Producción y Servicios (IEPS), además de contar con el colchón de la cobertura petrolera, cuyos ingresos entrarán al final de año.

Sin embargo, el gasto público ha superado el ritmo de expansión de los ingresos, en buena medida por los dispendios realizados de cara a las elecciones del pasado junio.

El resultado es que el déficit público acumulado hasta junio fue de 345 mil millones de pesos (mdp), comparado con 256 mil millones de pesos en el mismo período del año pasado, un incremento de 35 por ciento, o algo así como 90 mil mdp.

Ese ritmo de gasto es insostenible si tenemos en cuenta que el año que viene no se contará con cobertura petrolera, que el excepcional comportamiento del ISR y el IEPS no se repetirá y que el gobierno tendrá que realizar nuevos esfuerzos de ahorro para sanear el balance presupuestario.

Topes al comercio

A su vez, el desplome de los precios del crudo ha implicado un deterioro de las cuentas externas.

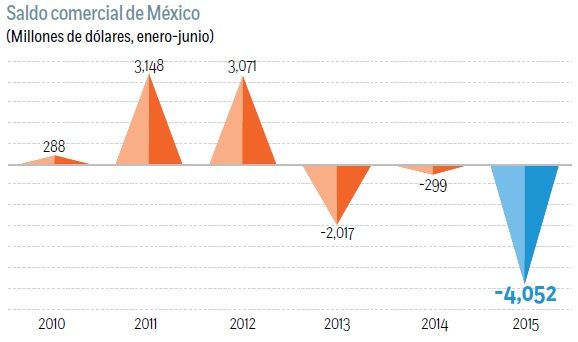

El déficit comercial durante la primera mitad del año fue de más de cuatro mil millones de dólares (mdd), lo que contrasta con un déficit de apenas 300 mdd en el mismo período del año pasado.

Es más, según las cifras, ese agujero comercial es apenas seis meses más abultado que el déficit comercial anual de cualquiera de los últimos cinco años.

Como era de esperar, el petróleo es la causa de este mal: el saldo petrolero arrojó un déficit de tres mil 263 mdd cuando en la primera mitad de 2014 registró un superávit de dos mil 306 mdd.

Así, las exportaciones petroleras se han despeñado 44 por ciento en el primer semestre del año en relación al mismo período de 2014, o una merma de más de diez mil mdd.

De hecho, la balanza no petrolera mejoró su saldo, pero fue insuficiente para contrarrestar el debilitamiento petrolero.

Déficit corriente

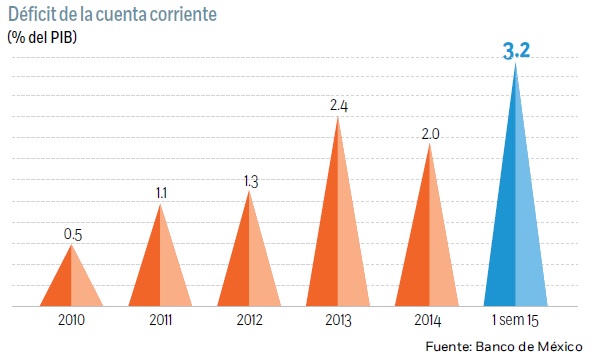

Eso ya se ha traducido en mayores necesidades de financiamiento externo: el déficit corriente, en el primer trimestre de 2015, se ubicó en 3.2 por ciento del Producto Interno Bruto (PIB) comparado con dos por ciento de promedio en todo 2014.

Ahora bien, ese déficit corriente de 3.2 por ciento del PIB en el primer trimestre, o de nueve mil 446 millones de dólares cada vez es más difícil financiarlo con los recursos más estables, los de la Inversión Extranjera Directa (IED).

El saldo neto de la cuenta de inversión directa fue, en el primer trimestre, de cuatro mil 515 mdd.

Petroprecios bajos

Los pobres resultados de la licitación de la primera fase de la Ronda Uno y la decisión de posponer la licitación en aguas profundas revelan que, con los precios del crudo por los suelos, la Reforma Energética no atraerá la masiva inversión foránea que se vaticinaba y que ahora resulta de vital importancia para cubrir las mayores necesidades de financiamiento externo.

Los resultados de la balanza de pagos del primer trimestre significan que más de 50 por ciento del déficit externo hay que financiarlo con inversión de cartera, y aquí se suma el último problema: en esta coyuntura en la que la Fed se dispone a subir las tasas de interés, cada vez es más difícil que los capitales extranjeros fluyan para México.

Es más, sigue latente el riesgo de que los capitales se reviertan, que salgan del país.

Los pasivos externos de cartera de México que, según el Fondo Monetario Internacional (FMI), representan 37 por ciento del PIB, es de los más altos entre los países emergentes y representa una fuente de vulnerabilidad en caso de volatilidad financiera global, sobre todo a través del mercado de bonos soberanos.

Alza en tasas

No hay que perder de vista que en lo que llevamos de año, los bonos denominados en pesos ofrecen, en dólares, un rendimiento negativo de 7.1 por ciento, cuando el promedio de los mercados emergentes es de tablas.

Por tanto, y como dice el gobernador del Banco de México, Agustín Carstens, estén preparados: con el déficit corriente deteriorado, con la inversiónh de capitales del exterior adelgazada y con el riesgo de que los capitales huyan del país ante un aumento, aunque esperado, de tasas en Estados Unidos, la única manera de financiar el déficit externo a través de inversión de cartera, es decir, atrayendo capitales foráneos mediante el ofrecimiento de un mejor rendimiento, lo que implicaría que se dé un aumento de tasas de interés.

:quality(75)/media/dinero/images/2015/08/pesomexicanog030815.jpg)