CIUDAD DE MÉXICO.- El 24 de agosto, en medio de la debacle mundial de los mercados accionarios, nos preguntábamos si vendría un rebote. Nuestra esperanza de que así ocurriera la depositábamos, como siempre ha sucedido, en este ciclo alcista, en los banqueros centrales, sobre todo en dos: el Banco Popular de China y la Reserva Federal de Estados Unidos (Fed).

Confiábamos en que el banco central de China inyectara dinero fresco a su economía y que la Fed contuviera sus ansias de subir las tasas de interés.

De hecho, concluíamos diciendo: “escuchar que los banqueros centrales les seguirán regalando dinero por más tiempo es musiquilla celestial para los mercados, la mejor sinfonía que Pekín y Washington pueden componer en estos delicados instantes para que los mercados reboten y sean rescatados”.

Pues bien, orquestar la partitura no fue fácil, pero al final la melodía llegó al oído de los inversionistas, y conforme la distinguían abrieron de nuevo sus billeteras para volver a comprar.

Un día después de lanzar esos augurios, el S&P’s 500 veía el fondo del pozo y a partir de ahí, al principio a trancas y barrancas y luego de forma contundente, logró salir del hoyo.

Por esas fechas también tocaba su nivel más bajo el indicador bursátil FTSE 100, de Londres, cuyo ciclo está más ligado a Wall Street que a los parqués europeos, así como el índice MSCI de los mercados emergentes, incluyendo a la bolsa mexicana.

El resto de bolsas sólo respiraron hasta finales de septiembre, cuando el escenario de un incremento de tasas por parte de la Fed se encontró con nuevos obstáculos.

Medidas monetarias

Los banqueros centrales, en estas fechas, hicieron lo que tenían que hacer. El 25 de agosto, las autoridades chinas salieron con toda su artillería: redujeron los requerimientos de reservas para todos los bancos y recortaron las tasas de referencia en 25 puntos base, lo que significa la quinta reducción de tasas desde noviembre. Junto con todo eso, siguieron manipulando al Shangai Composite para contener su caída e intervinieron en el mercado cambiario vendiendo dólares para estabilizar el renmimbi tras la devaluación del 11 de agosto.

Eso contribuyó a poner un soporte a las bolsas mundiales. Pero aún faltaba la Fed. Dirigir ese concierto fue más complicado. La batuta indicaba premura por elevar las tasas: señalaba a septiembre como la fecha adecuada, o a más tardar antes de que acabara el año. Sin embargo, la debacle de las bolsas mundiales y los riesgos que implicaban sobre el crecimiento global junto con el bajo nivel de inflación en Estados Unidos hicieron que los violines improvisaran otras escalas con un tiempo más retardado, lo que produjo algunas disonancias.

Al final, septiembre no trajo un aumento de tasas pero persistía el desajuste entre las pretensiones de la Fed y el compás de la orquesta.

Debilidad de indicadores

Ante la anarquía musical, los indicadores económicos hicieron de voz cantante y devolvieron a la sinfónica de la Fed su correcta entonación: el dato de empleo defraudó por todos lados, el ISM manufacturero advirtió que el sector fabril estadunidense puede entrar en recesión, y el ISM de servicios se desaceleró de forma abrupta, lo que sugiere que Estados Unidos empieza a sentir los efectos de la desaceleración global, esa que llevó al Fondo Monetario Internacional (FMI) a rebajar su pronóstico de crecimiento mundial para 2015 a 3.1 por ciento, la más baja en seis años.

Por el lado de la inflación, los precios importados, excluyendo petróleo, se redujeron en septiembre 3.3 por ciento, respecto al mismo mes del año anterior, la tasa más baja desde octubre de 2009, como consecuencia de la fortaleza del dólar.

Además, las minutas de la Fed enfriaron más las expectativas de un alza de tasas antes de que acabe el año al escucharse más cautelosas de lo esperado, respecto al impacto de China sobre el crecimiento estadunidense y la evolución de los precios.

Alza de tasas, en pausa

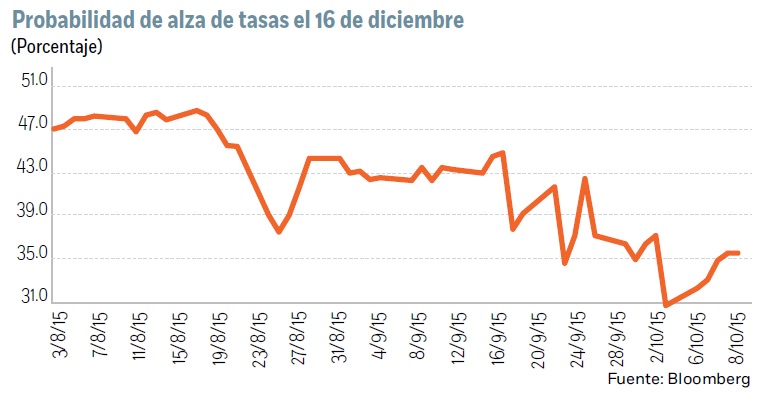

Por tanto, la musiquilla de que la Fed ya no subirá este año y se esperará a 2016 se entona ahora con mayor claridad, y así lo han ido descontando los inversionistas a través de los futuros de los fondos federales, donde asigna probabilidades a un escenario de aumento de tasas: un incremento a finales de mes está ya prácticamente descartado, y las probabilidades asignadas para la reunión del 16 de diciembre llegaron a tocar un mínimo de 31 por ciento, tras el dato de empleo.

Que los datos económicos despejaran la incertidumbre sobre lo que hará o dejará de hacer la Fed lo celebraron los mercados globales a lo grande: las bolsas mundiales, las materias primas y las divisas de los países emergentes por fin se recuperaron en los primeros días de octubre luego de un tercer trimestre horrible, el peor desde la Gran Recesión.

Mercados de capitales

El índice de renta variable más amplio, el MSCI global, ya ha trepado más de ocho por ciento, desde su reciente mínimo y ha ganado terreno en las últimas siete jornadas.

El MSCI de los países emergentes se ha disparado 11.3 por ciento liderado por el Bovespa de Sao Paulo (12.2 por ciento), si bien la referencia de Brasil todavía se encuentra a 15 por ciento de su reciente máximo.

La BMV ha avanzado siete por ciento, desde su mínimo reciente, pero es que también ha sido uno de los índices que menos ha retrocedido: apenas se ubica a 3.1 por ciento de su máximo de los últimos 12 meses y a cuatro por ciento de su récord histórico.

El Dow Jones ha ascendido 9.1 por ciento y el S&Ps’500 7.9 por ciento, por lo que ha reconquistado dos mil puntos, y se queda a poco más de cinco por ciento de su récord.

Lo bueno es que en medio de este rally reciente que ha vuelto a dar lustre a los mercados, se han desinflado dos burbujas importantes con relativo sosiego: el Shangai Composite, que tanto dolor de cabeza trajo en el verano, apenas ha rebotado un 8.7%, por lo que está todavía a casi 40 por ciento de su reciente máximo.

El repunte del Índice de Biotecnología del Nasdaq fue aún más modesto, de apenas 6.5 por ciento, lo que lo sitúa a 22.5 por ciento de su récord. Esto deja a las bolsas globales en una mejor posición para seguir su trayectoria alcista.

Respiro

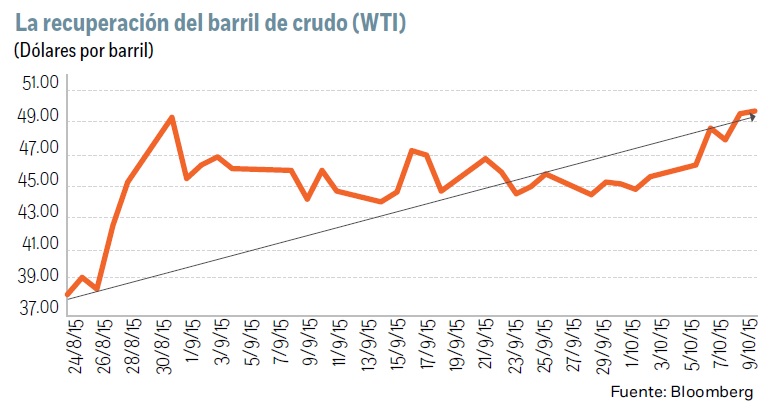

También la Fed ha contribuido a dar un fuerte impulso a las materias primas, sobre todo al petróleo.

El WTI se ha disparado 30 por ciento, desde su mínimo del pasado 24 de agosto, cuando cerró en 38.24 dólares, y ronda ya 50 dólares. La mezcla mexicana, en ese tiempo, ha aumentado 27.7 por ciento y ya supera 43 dólares.

También han rebotado, entre los metales preciosos, la plata, que se ha apreciado 12.3 por ciento, y el oro 6.5 por ciento, además la cotización del cobre, entre los metales industriales, se ha elevado 8.1 por ciento.

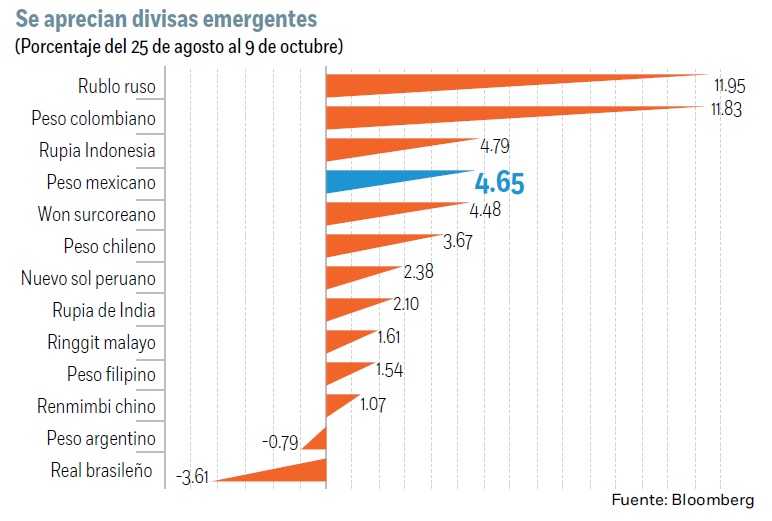

Entre que la Fed puede retrasar un aumento en las tasas y que las materias primas han repuntado, las divisas también se han tomado un respiro.

Entre los mercados emergentes destacaron el rublo ruso, con un alza de 12.0 por ciento, el peso colombiano ganó 11.8 por ciento, la rupia de Indonesia subió 4.8 por ciento.

La incertidumbre que provocó la propia Fed se encargaron de disiparla los datos económicos, y a los mercados les ha venido muy bien. Todavía el fin de semana, el vicepresidente de la Fed, Stanely Fischer, sostenía que esperan subir las tasas este año. Pero añadía que eso no es un compromiso inamovible, sino una mera expectativa.

:quality(75)/media/dinero/images/2015/10/yellenhearingre.jpg)