CIUDAD DE MÉXICO.- Los futuros y las opciones asociados a esos índices también se hicieron pedazos, provocando un nivel récord de “llamadas de margen”. Todavía hoy está en la memoria de los inversionistas esa fatídica jornada, la peor en la historia de Wall Street, donde muchos perdieron todos los ahorros de una vida. Fue un 19 de octubre de 1987 y hoy se cumplen 30 años de aquel tenebroso Black Monday. El Dow Jones ayer, en víspera de tan lúgubre aniversario, lo celebró saltando por encima de los 23 mil puntos y cerrando en un nuevo récord histórico. Así anda la “Trumpforia”.

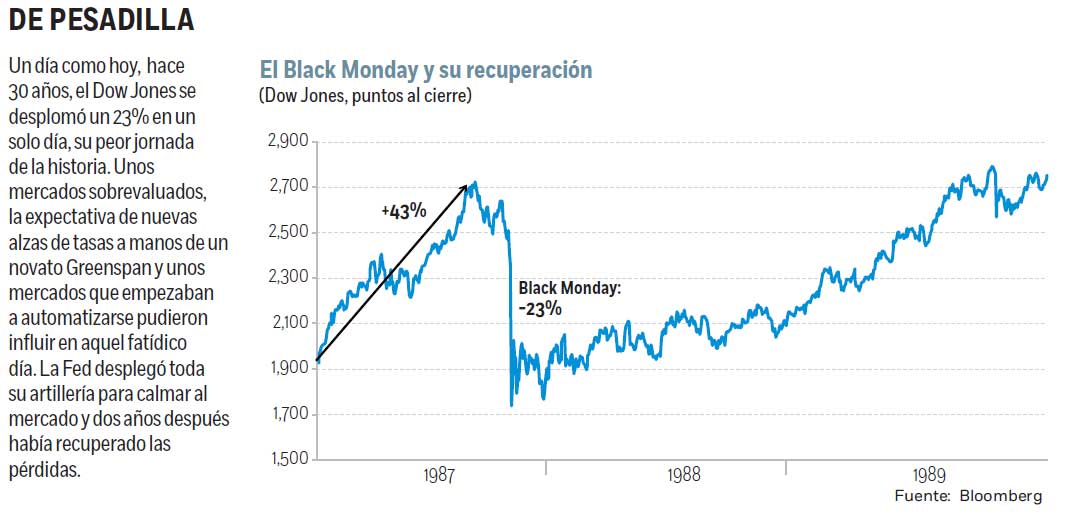

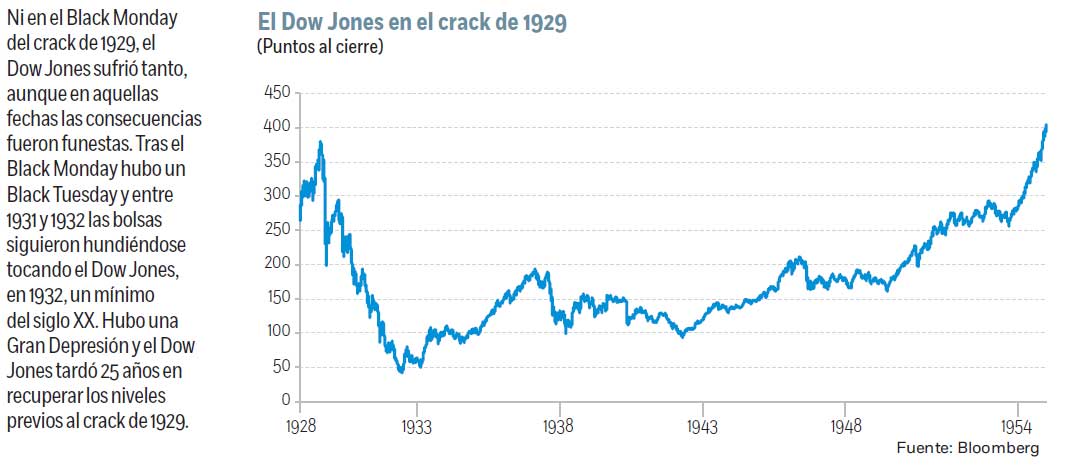

Ese derrumbe de 22.6% eclipsa cualquier otra caída en un solo día, que se haya registrado en toda la historia del Dow Jones. Habría que remontarse al crack de 1929, también en el mes de octubre y en otro Black Monday, para recordar otra jornada letal. El 28 de octubre de 1929, el Dow Jones se despeñó 12.8 por ciento. Lo que sucedió en el crack de 1929 es que a ese Black Monday le sucedió un Black Tuesday, con otra caída espectacular de 11.7 por ciento. El desenlace fue muy distinto: en 1987, pese al colapso bursátil de 1987 no hubo recesión económica y apenas dos años después, en noviembre de 1989, el Dow Jones había reconquistados los niveles récords de 1987. La Fed, por primera vez en su historia, desplegó toda su artillería de liquidez para calmar a los mercados. Al crack de 1929, sin embargo, le siguió una Gran Depresión y el Dow Jones sólo recuperó los niveles previos al crack 25 años después, en 1954.

Por tanto, nada ha sido más devastador que el crack de 1929. Pero si nos enfocamos al comportamiento de la bolsa en sólo un día, nada fue tan horripilante como aquel Black Monday de 1987. ¿Qué sucedió? Varias cosas. Los mercados, por supuesto, estaban sobrevaluados. Veníamos de cinco años de mercado bull o alcista. Y además, fue muy virulento. En ese tiempo, el Dow Jones se disparó 250 por ciento. Sólo en 1987, y hasta su máximo de agosto, el Dow llegó a trepar 44 por ciento. También ahora vivimos un mercado bull espectacular, más largo pero también más comedido. Ya dura ocho años y medio, pero en ese tiempo el Dow ha logrado lo mismo que en los cinco años de los ochenta: una ganancia de 253 por ciento.

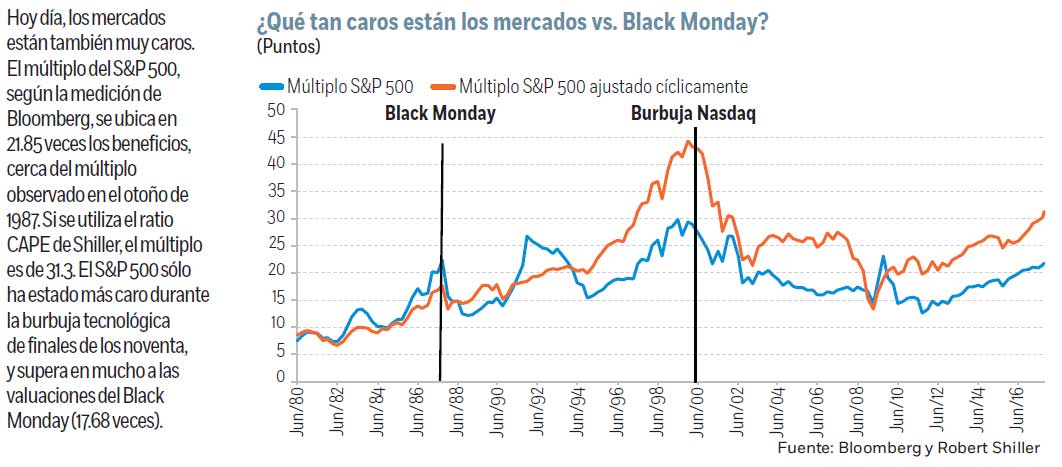

Sea como sea, Wall Street había estado trepando más rápido de lo que lo hacían los beneficios corporativos, por lo que el múltiplo de S&P 500 (el ratio precio sobre beneficios) alcanzó un pico, en 1987, de 22.4 veces los beneficios. Actualmente, el múltiplo es de 21.9 dólares, niveles muy parecidos a los alcanzados en 1987, pero muy inferiores a los casi 30 dólares de 1999, en la burbuja tecnológica.

Ahora bien, si medimos el precio del S&P 500 sobre los beneficios promedio de los últimos diez años ajustados por la inflación (el ratio CAPE de Shiller), su ratio actual es de 31.3 veces, muy por encima de los 17.7 veces de 1987 y sólo superado por la burbuja tecnológica (44.2).

Otra cosa que sucedió en ese 1987 fue que hubo un cambio en la cúpula de la Fed. El insigne Paul Volcker, el héroe que había derrotado a la inflación y había propiciado una fuerte etapa de auge en la economía estadunidense, abandonaba la cúpula de la Fed para dejar paso a Alan Greenspan. Con el paso de los años, Greenspan se convirtió en el Maestro, pero en aquel entonces era un desconocido. Con la economía sobrecalentada y con fuertes riesgos inflacionarios derivados de un dólar que perdía valor como resultados de los crecientes déficit comerciales, la presión para que el novato Greenspan subiera las tasas de interés era muy latente. El comentario del secretario del Tesoro de Estados Unidos, James Baker, el sábado 17 amenazando devaluar el dólar para equilibrar las cuentas comerciales tensó más a los mercados, lo que pudo repercutir en el Black Monday.

En la actualidad, la Fed también se siente presionada para elevar las tasas de interés después de muchos años de una política monetaria excesivamente laxa: la economía crece de manera firme, y los mercados andan desbocados. Sin embargo, las presiones inflacionarias son leves, las condiciones monetarias siguen siendo acomodaticias, y existe espacio para moverse con cautela. Asimismo, Trump se plantea reemplazar a la presidenta de la Fed, Janet Yellen, con el riesgo de que su nominado quiera conducir una política de alzas de tasas más agresiva que Yellen, lo que podría poner nerviosos a los mercados.

El tercer asunto de 1987 fue que se trató del primer error tecnológico en los mercados. En aquellos años se pusieron en marcha las primeras prácticas para operar mediante estrategias programadas en computadoras. Las estrategias estaban diseñadas para proteger las carteras de un descalabro de los mercados. Pero paradójicamente, fueron esas estrategias las que provocaron su propio colapso del mercado al estar programadas para una sola cosa: vender. Así, la masiva oferta de papel rebasó en mucho a los compradores, la liquidez se secó y los mercados se despedazaron. Una de las estrategias manejadas buscaba optimizar los ratios de acciones sobre efectivo: si las bolsas subían, las máquinas mandaban órdenes de compra, dando un mayor peso a las acciones en la cartera; si caían, se aglomeraban las órdenes de venta para reducir la exposición. Pero ahora, en vez de usar acciones, se utilizaban futuros: si las bolsas subían, compraban futuros; si caían, vendían. El caso es que, ante un descenso de los mercados, los programas exacerbaron la tendencia con oleadas de ventas agravando el escenario del cual supuestamente buscaba proteger a los inversionistas.

Los mercados globales cada vez están más expuestos a estos riesgos: son los llamados flash crash. Quizás el de 1987 fue el primero de ellos, con unos métodos de programación aún muy rudimentarios. Después se han dado varios más, siendo el más recordado el del 6 de mayo de 2010, cuando en escasos minutos el Dow se desintegró en torno a 9% para inmediatamente después recuperar las pérdidas.

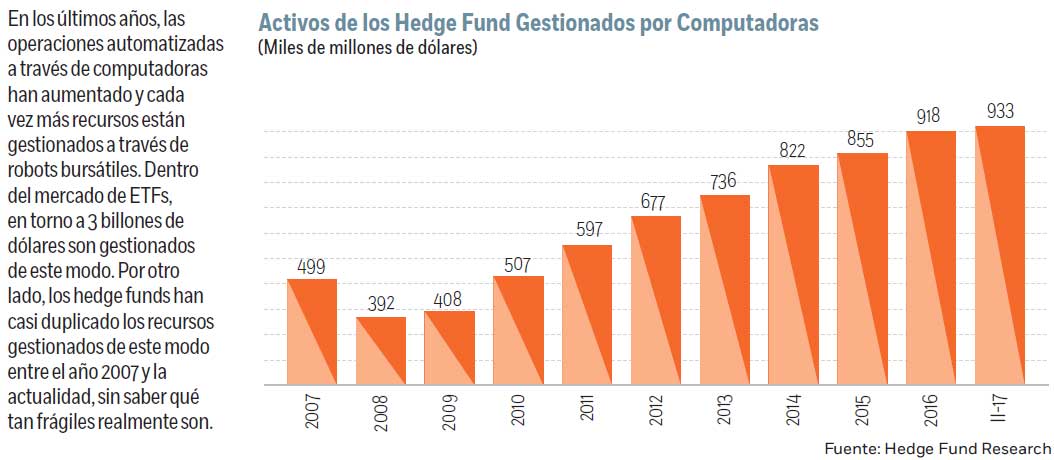

Ahora, las estrategias automatizadas a través de algoritmos han proliferado. Quien opera Wall Street son robots bursátiles y pronto será la inteligencia artificial. Ellos son los que eligen acciones, especulan, buscan coberturas o apuestan sobre la volatilidad. Ellos mueven cada día más dinero, más rápido y mejor que los humanos, sin que quizás nos cuestionemos las órdenes que mandan: si en el 2007, según los datos de Hedge Fund Resarch, las máquinas gestionaban 499 mil millones de dólares de los hedge funds, en el segundo trimestre de 2017 movieron 933 mil millones de dólares, un incremento de 87 por ciento. Además, 3 billones adicionales son dirigidos por computadoras en el mercado de ETFs. Queremos suponer que esos sistemas son cada vez más perfectos a la hora de medir y gestionar riesgos, pero realmente no sabemos qué tan frágiles pueden llegar a ser en un contexto de volatilidad. Los “flash crash” nos han recordado que a veces son muy vulnerables, aunque también se han corregido con extrema rapidez

Así estuvieron las cosas en 1987, y así están ahora. Por supuesto la historia no siempre se repite. Pero a veces, cuando se repite, no lo hace como una farsa. Tampoco nadie se pensaba que, 32 años después, en otro 19 de septiembre, pudiera ocurrir otro devastador terremoto.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2017/10/economia191017g.jpg)