CIUDAD DE MÉXICO.- El nuevo presidente de la Reserva Federal de Estados Unidos (Fed), Jerome Powell, en su primera reunión al frente del Comité de Mercado Abierto de la Fed (FOMC, por sus siglas en inglés), tratará de poner freno a la economía estadunidense. Los riesgos que la acechan es que se produzca un sobrecalentamiento. Hasta ahora, el proceso de recuperación económica en Estados Unidos había sido relativamente lento, al menos en relación con otros ciclos de expansión económica. Pero la llegada de Donald Trump ha imprimido nuevos bríos al ritmo de recuperación: ha mejorado el ánimo del consumidor y del empresario, las Bolsas se han disparado y, sobre todo, ha echado más leña a la maquinaria de crecimiento gracias a su política de recorte de impuestos y de mayor gasto federal.

Y esa política, desde luego, puede provocar un sobrecalentamiento de la economía. Mucho se le ha criticado a Trump por considerarse que no es la actual coyuntura el mejor momento para estimular la economía con políticas fiscales expansivas: el PIB crece a buen ritmo, la tasa de desempleo está incluso por debajo de su nivel de equilibrio de largo plazo, según las propias estimaciones de la Fed, y las Bolsas, cerca de sus máximos históricos, nunca han estado tan caras excluyendo la etapa de la burbuja de internet a finales de los noventa.

Y el despilfarro fiscal de Trump puede ocasionar tres efectos contraproducentes que Estados Unidos puede terminar pagando caro: en primer lugar, puede generar presiones inflacionarias, sobre todo por el lado de los salarios, que haga que la Fed reaccione con más premura a la hora de aumentar las tasas; en segundo lugar, puede seguir impulsando las Bolsas al alza, como sucedió en enero, ante la expectativas de mayor crecimiento y ganancias para la empresas, comprometiendo la estabilidad financiera futura; y en tercer lugar, la política de Trump está endeudando mucho al país, lo que no sólo está encareciendo el costo del servicio de la deuda, sino que puede dilapidar, de manera innecesaria, el margen de maniobra fiscal para ayudar a la economía cuando el ciclo dé la vuelta y se vaya a una recesión.

Por tanto, y ante el derroche fiscal de Trump, la Fed tratará de hacer de contrapeso. Si desde la Casa Blanca se busca, con la política fiscal, que la economía carbure más rápido, desde la Fed, con la política monetaria, tratarán de bajarle los cilindros para evitar riesgos inflacionarios. Por eso, en la reunión que inicia hoy y termina mañana, la Fed anunciará un aumento de tasas de 25 puntos base (pbs) para llevar la tasa de los fondos federales a un nuevo rango de entre 1.50% y 1.75%.

Pero el asunto crucial de la reunión no es tanto el aumento de tasas que se anunciará, algo que ya está descontado, sino cuántos incrementos más vendrán este año y cómo se empezarán a manejar las expectativas para 2019 y 2020.

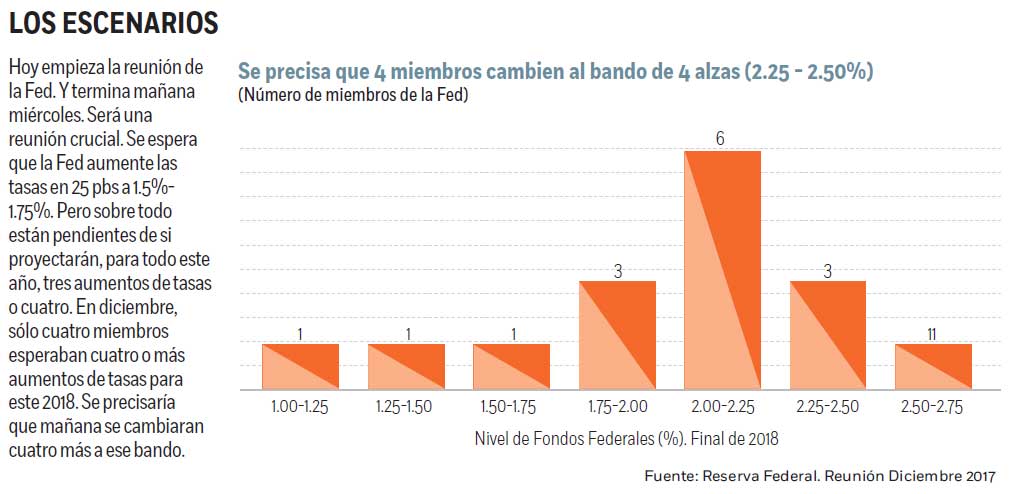

En diciembre, la última vez que se tuvo noticias sobre los planes específicos de la Fed, planeaban tres alzas para este año. Sin embargo, ante la fortaleza de la economía y algunos atisbos inflacionarios, el mercado está ansioso por averiguar si los miembros de la Fed han cambiado de idea y ahora contemplan incrementar las tasas en cuatro ocasiones.

MENSAJE

Lanzar ese mensaje no es fácil. Ya hizo algún escarceo el novato Jerome Powell en su comparecencia en el Congreso a finales de febrero. Frente a los legisladores dio a entender, aunque a un título bastante personal, que la mejora de las expectativas de crecimiento económico derivado del paquete fiscal de Trump, la fortaleza del mercado laboral, la mayor confianza en que la inflación se vaya hacia el objetivo de 2.0% y la expectativa de un crecimiento global más robusto abría la posibilidad a 4 incrementos de tasas a lo largo de este año. Al mercado no le sentó la noticia demasiado bien.

Ahora, será la Fed en su conjunto la que tendrá que decidir si manda ese mensaje al mercado o no. Y para ello cuenta con un instrumento muy visual: la llamada “gráfica de puntos”. En ella, los miembros de la Fed marcan con un punto su previsión para la tasa de los fondos federales de aquí al 2020, así como su estimación de tasas para el largo plazo. En la reunión de diciembre, la mediana de esos pronósticos indicaba tres alzas de tasas para el 2018 para quedar la tasa en un rango de entre 2.0% y 2.25%, y para el 2020 lo veían en un rango de entre 3.0% y 3.25%. Hasta ahora, la tendencia de la Fed ha sido revisar a la baja esas estimaciones conforme avanzaba el año, lo que generaba el aplauso de los mercados. Pero en esta ocasión, y por primera vez desde el año 2012 que se empezó a publicar esta gráfica, podrían revisarse al alza dichas expectativas. ¿Qué tiene que pasar para que se produzca una revisión al alza y cómo reaccionarán los mercados?

Para que se produzca un incremento en la mediana, al menos cuatro miembros de los que esperaban tres alzas en diciembre deberían pasarse al bando de cuatro aumentos. El cambio sería bastante brusco, y quizás no se dé. Es decir, algunos miembros se moverán al bando de cuatro incrementos, pero no los suficientes. Creemos que no será así por dos motivos: uno, los datos han sido, en verdad, mixtos. Sí, el empleo vino fuerte, así como la actividad industrial; pero decepcionaron las ventas minoristas, las presiones salariales se volvieron a relajar en febrero y la inflación permanece controlada por debajo de 2%, y lejos aún de asustar. Y dos, podría resultar algo precipitado. A la Fed le gusta el “gradualismo” y la gráfica de puntos le deja ese margen: Powell lanzó primero el mensaje; ahora la gráfica de puntos podría sesgarse hacia la posibilidad de 4 alzas pero manteniendo el consenso en tres aumentos; y ya en junio, con más información en mano, hacer el cambio definitivo si es necesario. Y el mercado lo dirigiría con mayor suavidad.

¿Y LA DEUDA PÚBLICA?

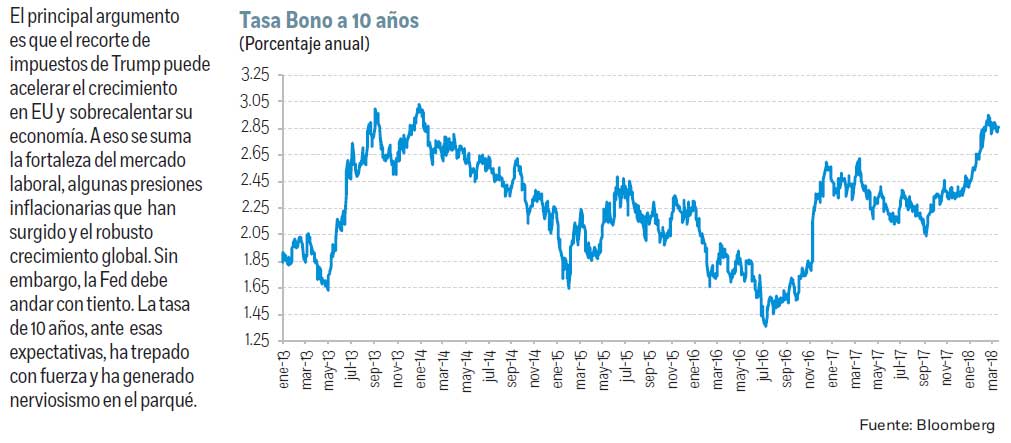

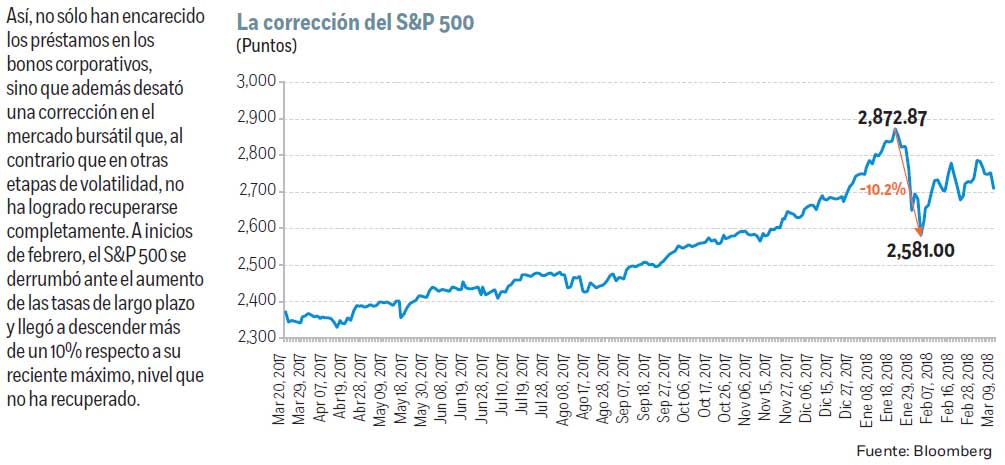

Y eso es importante en un momento en el que se percibe cierto nerviosismo entre los inversionistas, y no sólo por la expectativa de una Fed más agresiva, sino también por la creciente deuda pública que genera la política de Trump. Ambos factores han provocado que la tasa de 10 años de Estados Unidos se elevara con virulencia a principios de año, lo que ya ha tenido algunas repercusiones negativas en los parqués: provocó una severa “corrección” en Wall Street durante el mes de febrero de la que ni el S&P 500 ni el Dow Jones se han llegado a recuperar por completo (aunque sí el Nasdaq); y ha detonado un encarecimiento de la deuda corporativa, sobre todo de los llamados “bonos basura” o especulativos, lo que puede poner en aprieto a algunas corporaciones.

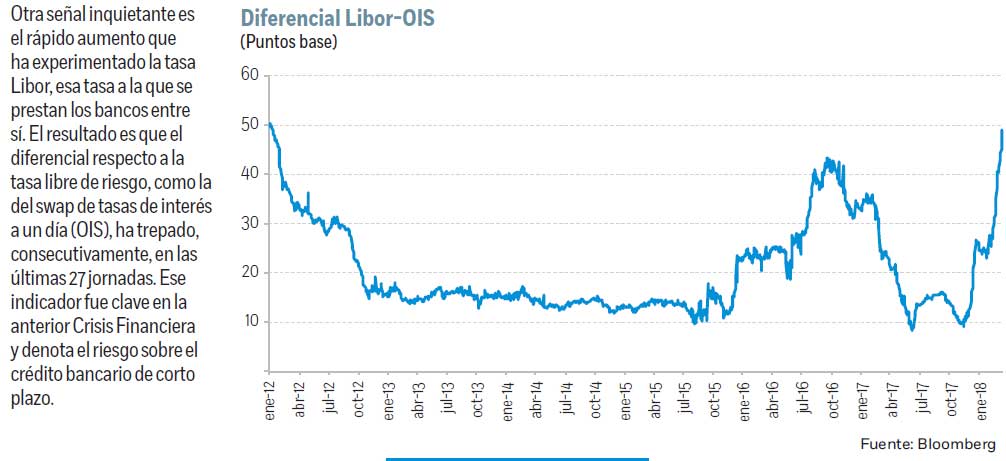

Pero también ha habido comportamientos violentos en las tasas de corto plazo, más sensibles a las decisiones de la Fed. El más notorio ha sido el fuerte repunte de la tasa Libor, esto es, la tasa a la que los bancos se prestan entre sí. Su diferencial respecto a las tasas que carecen de riesgo, como la tasa de las letras del Tesoro de 3 meses o el swap de tasas de interés a un día (OIS, por sus siglas en inglés) se ha ensanchado vertiginosamente, y algunos lo han interpretado como una señal de riesgo crediticio en el sector bancario.

La Fed no debe descuidar esos indicios: enfriar la economía mediante el adecuado ajuste al alza en las tasas sin llegar a provocar una recesión, lo que requiere de un tacto muy delicado y algo de suerte. E históricamente, al acometer esa labor, la Fed ha fracasado.

Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2018/03/gradualismo200318g.jpg)