Engaños de tu cerebro: ¿Menor plazo o mensualidad más baja?

Siempre es más inteligente deber dinero durante menos tiempo

Tu dinero -

:quality(75)/media/dinero/images/2013/07/financialplannerp.jpg)

Ciudad de México.-Está demostrado. El centro de placer de nuestro cerebro es una de la mayores amenazas para nuestras finanzas pues, invariablemente, nos empuja a elegir la gratificación inmediata sobre las recompensas a largo plazo ¿Ejemplos? Viaja hoy una semana al Caribe y mantente encerrado los siguientes cuatro años mientras pagas los meses sin intereses de tu vacación; invita hoy esta cena a todos tus amigos y sufre el resto de la quincena para pagar renta y gasolina. Algunos errores de este tipo afectan momentáneamente a tu presupuesto, otros, como la forma de pagar tu hipoteca, pueden resultar muy costosos.

Supongamos que llevas cinco años pagando la hipoteca de tu casa cuando (ya era hora) recibes la herencia inesperada de tu tía Anacleta. Tú, una persona sumamente sensata en el manejo de su dinero (¿quién más estaría leyendo?) sabes que la mejor forma de utilizar un dinero extra es adelantar pagos a tu hipoteca, pues pocas inversiones pueden superar la tasa de tu crédito hipotecario, así que te diriges al banco y cuando estás extendiendo el cheque en ventanilla, tu amable ejecutivo te pregunta: ¿Desea disminuir el monto de su mensualidad o el plazo de su crédito?

Tu cerebro, traicionero como suele serlo, te susurra al oído “si pagas menos todos los meses entonces te alcanza para pagar la mensualidad del gimnasio, y ¡vaya que lo necesitas! Después de todo, ya habías firmado a 20 años ¿no es así?”

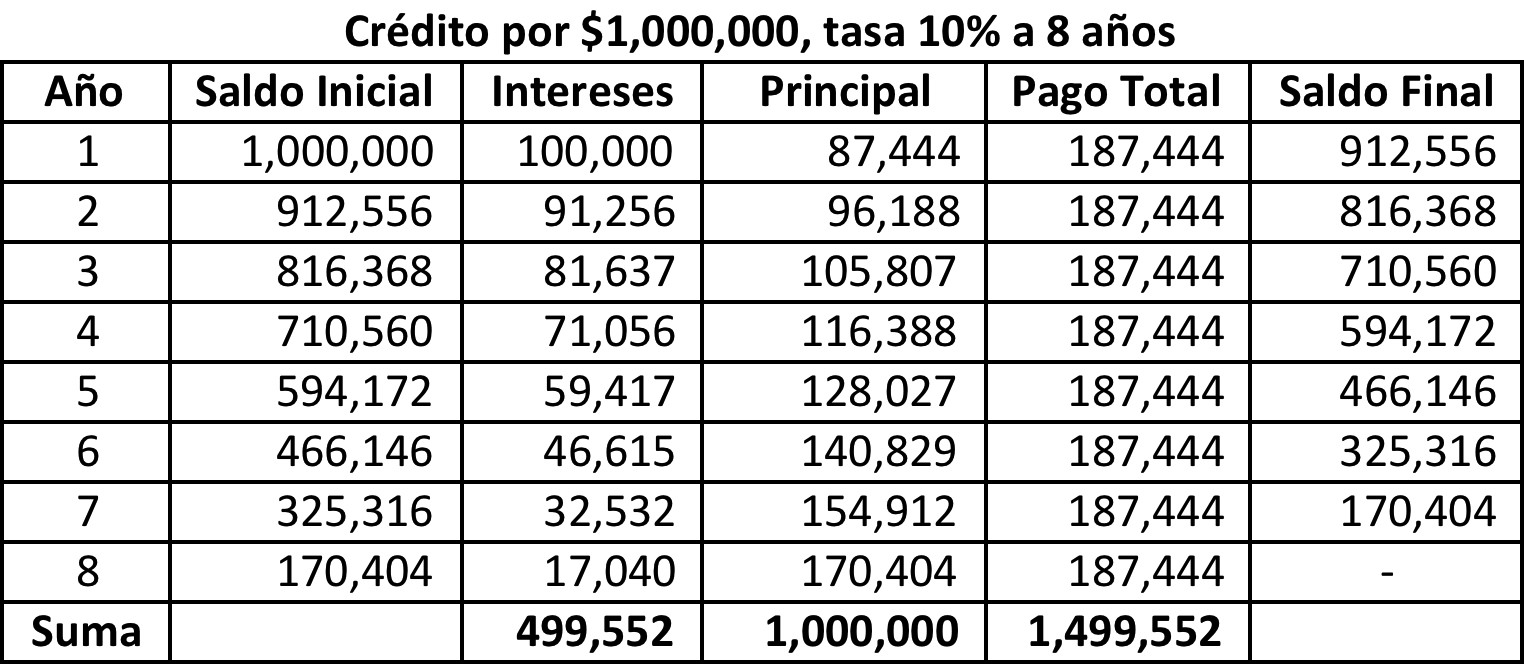

Antes de optar por la gratificación inmediata: Pagar una mensualidad “más barata”, tal vez te convenga saber que siempre es más inteligente deber dinero durante menos tiempo ¿la razón? ¡Los intereses y las comisiones! Recuerda que los intereses son, durante al menos la mitad de la vida del crédito, el mayor componente de tu mensualidad. Mientras más rápido pagues tu crédito, menor cantidad de intereses estarás pagando, aunque una mensualidad mas pequeña pudiera sugerir lo contrario. Mira estos dos ejemplos, el costo total de un crédito durante ocho años y uno a 10 años.

*Nota: Este es un ejemplo ilustrativo. No considera comisiones ni pago de seguros.

¿Cuándo te conviene optar por disminuir tu mensualidad respetando el plazo del crédito? Cuando tus ingresos han disminuido o no tienes la certeza de poder conservarlos en el futuro. Aunque especulo que si has logrado reunir la cantidad suficiente para realizar un pago adelantado tal vez ése no sea tu caso. De hecho, tu bolsillo ya está acostumbrado a una mensualidad mayor y hasta ahora eso no ha representado problemas.

La recompensa a largo plazo es el ahorro en el pago total de tu crédito, no olvides que junto con los intereses y la amortización a capital también estás pagando seguros, comisiones y cuotas de administración, mientras más rápido pagues tu crédito menos tiempo estarás pagando estas cuotas y, entonces sí, podrás dedicar ese dinero a los placeres inmediatos que tu cerebro te indique.

Recuerda, toma el control de tu dinero antes de que otros lo hagan por ti.

Para saber más sobre el beneficio de adelantar pagos a tu hipoteca visita: ¿Cómo acelero mi hipoteca?

*DR