De lo que ahorres hoy dependerá tu retiro

Si quieres tener una calidad de vida similar a la actual es necesario que tengas cuanto antes un complemento a las aportaciones a tu afore

Tu dinero -

:quality(75)/media/dinero/images/2014/06/ahorroretiro1.jpg)

CIUDAD DE MÉXICO.- La calidad de vida que tengas cuando te retires dependerá del ahorro que realices hoy.

Por ello es importante que desde edades tempranas se comience a realizar un plan para esa etapa de la vida.

Y es que de acuerdo con Seguros Monterrey New York Life, ocho de cada diez mexicanos piensa que al llegar a la edad de retiro tendrán oportunidad de viajar, disfrutar de más tiempo con su familia y conservar su estilo de vida actual.

Pero del dicho al hecho… ya que sólo ocho por ciento de los mexicanos destina parte de sus ingresos para que esto suceda, según la Encuesta Nacional 2013 Conocimiento y percepción del SAR, realizada por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Mientras que en el otro lado de la moneda tenemos al 73 por ciento de los mexicanos que no está ahorrando para alcanzar sus metas al retirarse, además sólo seis por ciento ha pensado cuánto debe guardar para tener un estilo de vida similar al actual cuando se retire.

¿Tú qué estás haciendo?

Sí, es cierto que los salarios en nuestro país son bajos, pero ese es un factor que no está en nuestras manos cambiar y créelo, siempre, siempre puedes reducir tus gastos y por pequeños que sean comenzarán a generar un colchón.

Parte del presupuesto

Además, asegura la Asociación Mexicana de Afores (Amafore) se debe tener presente que el ahorro debe ser parte del presupuesto y no la cantidad que te sobre, bajo esa fórmula nunca te sobrará nada, debe ser una prioridad, recuerda que si tu pretexto es que no te alcanza, cuando te retires con 30 por ciento de tu sueldo tampoco será suficiente para cubrir tus necesidades.

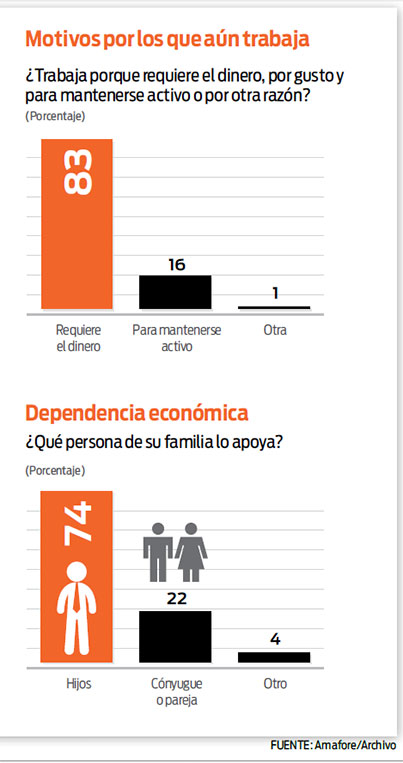

Por ello es importante aumentar tu cultura previsional, cifras del organismo que aglutina a las Afores estiman que 80 por ciento de los adultos en edad de retiro trabajan por necesidad.

¿Cuál es tu plan

¿Cómo empezar? Antes que nada debes tener presente que nosotros sólo te presentamos guías, pero no son recetas que debas cumplir al pie de la letra, al final tu situación personal es la que definirá el qué, cuánto y cómo.

Recurre a estrategias

Hay muchas herramientas que te ayudan a incrementar tu ahorro para el retiro y si tienes la fortuna de tener afore, son un complemento al ahorro tripartita que se realiza en tu cuenta, ejemplo de ellos son los seguros de retiro y los planes personales de retiro.

Al final “el ahorro, obligatorio o voluntario, es indispensable para tener de qué vivir durante el retiro.

Un futuro no previsto o no planeado puede ser un problema para las familias”, expone Laura Medina, coordinadora de comunicación de la Asociación Mexicana de Afores.

SEGUROS DE RETIRO

Esta herramienta financiera garantiza la entrega de un fondo acumulado más sus rendimientos garantizados y fondo de dividendos, en el plazo o edad de jubilación que elijas permitiéndote mantener un nivel de vida que deseas tener al momento del retiro.

Eduardo Salim, director de relaciones con gobierno de Seguros Monterrey New York Life, explica que los seguros de ahorro para el retiro te permiten ahorrar de acuerdo con tus posibilidades económicas, además que puedes adquirir protección adicional para tu familia en caso de faltar o sufrir invalidez total o permanente.

Por su parte, Diego Hernández Rangel, director actuarial de la aseguradora, explica que han desarrollado instrumentos que no requieren de ingresos económicos altos, pero que constancia y disciplina de ahorro permitan a sus asegurados tener un ingreso permanente cuando llegue el momento.

Los productos de seguro ofrecen ciertas garantías de rendimientos mínimos que pueden ser atractivos para un público más averso al riesgo, estableció la aseguradora

PLANES PERSONALES DE RETIRO

Los Planes Personales de Retiro (PPR) son cuentas especiales que tienen el objetivo de complementar el ahorro para el retiro o comenzar con éste.

Los bancos, casas de Bolsa, aseguradoras u operadoras de sociedades de inversión son autorizados por la Secretaría de Hacienda y Crédito Público para operarlos.

En este mecanismo de ahorro el plazo está determinado por la edad de retiro, es decir, los 65 años de edad, una de sus principales diferencias con el seguro en el cual lo determinas tú y generalmente es a los 55 años.

En el PPR realizarás aportaciones periódicas, depende de la empresa, pero por lo regular son mensuales.

La decisión sobre qué instrumento elijas siempre debe estar basada en el horizonte de inversión del ahorrador y tu edad, explica la Amafore, así que para decidir siempre será bueno contactar a un asesor que realice una proyección personalizada.

*bb