Invertir en un bono es sacrificar consumo hoy a cambio de consumo en el futuro, y si la inflación es alta, lo que el inversionista reciba en unos años le servirá para consumir poco. Por lo anterior, hasta antes del año 2000, el mercado de bonos estaba dominado por los "vigilantes", inversionistas de bonos que, al menor indicio de que los bancos centrales coqueteaban con la inflación, reaccionaban bruscamente para manifestar su oposición, muchas veces forzando a la autoridad a corregir el rumbo.

Pero las cosas han cambiado, y los inversionistas de bonos no únicamente son permisivos, sino parecen festejar cada récord de la inflación. Aquellos famosos vigilantes, ante los cuales temblaban los banqueros centrales cada vez que se atrevían a relajar las condiciones monetarias, hace mucho que se convirtieron en porristas, en panegíricos alegres de los raudales de liquidez con los que han sido inundados los sistemas financieros del mundo.

Las gráficas que acompañan este texto apoyan la afirmación anterior. Producto del colosal estímulo monetario que la Fed de los Estados Unidos inyectó en los mercados a partir de marzo de 2020 para amortiguar la crisis provocada por el encierro por covid-19, las tasas de rendimiento de los bonos de corto (2 años) y de largo plazo (10 años) se desplomaron, en un intento por abaratar el costo del financiamiento y apoyar a la economía.

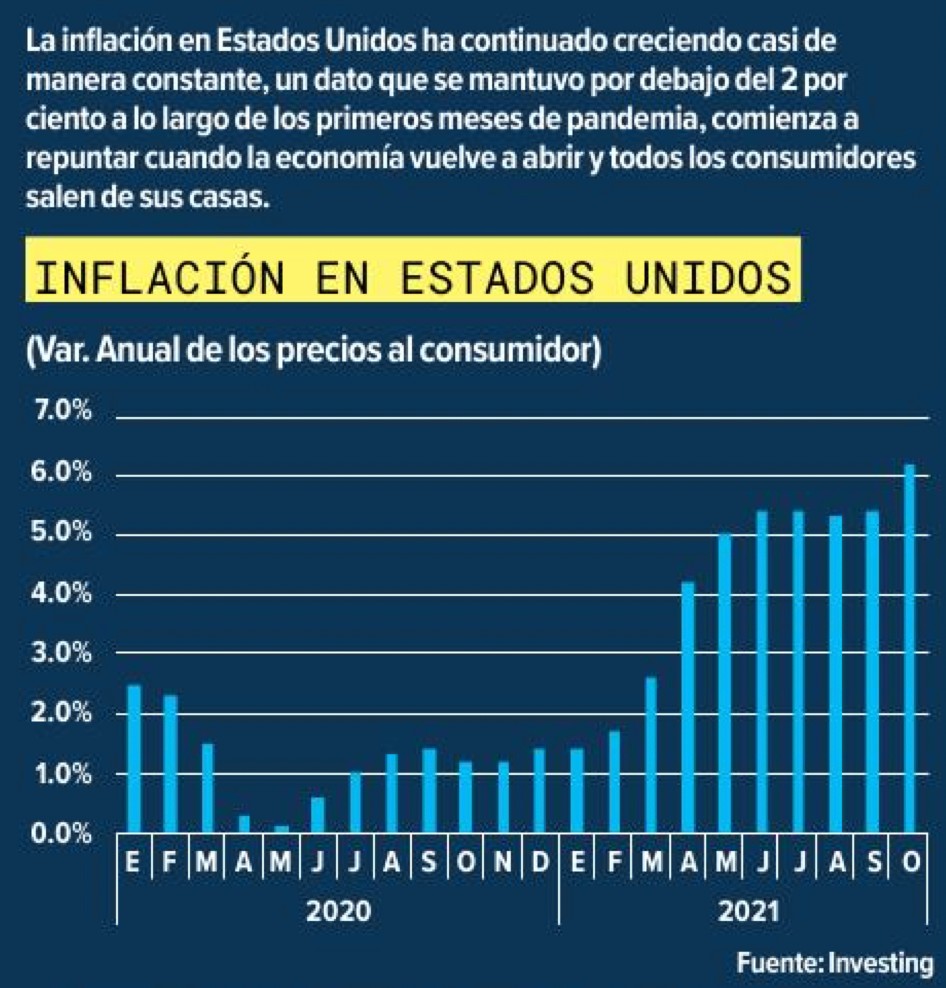

La combinación de cierres de fábricas y rutas de transporte, de minas y parcelas, debido a la pandemia de covid-19, se tradujo en el colapso de la producción de muchos sectores de la economía, lo que implicó una caída en la oferta global. Al mismo tiempo, los apoyos, subsidios y transferencias operadas por los gobiernos para mantener en casa a miles de millones de personas, que no podían salir a gastarse esos fondos, dispararon la demanda una vez que los países comenzaron a reabrirse, al generalizarse la vacunación.

El desbalance entre menor oferta y mayor demando ha producido la actual circunstancia de niveles récord de inflación de los últimos treinta años y tiene a los bancos centrales atrapados en un dilema: retirar el estímulo monetario e incluso comenzar a subir tasas para domar a la inflación que se escapa, poniendo en riesgo la recuperación económica que podría estar aun frágil; o dejar que la inflación se trepe muy por encima de los márgenes tradicionalmente tolerables, con tal de no arriesgar la recuperación económica, aunque el costo sea altísimo: la pérdida de credibilidad en las acciones del mismo banco central. El desbalance oferta demanda, ¿es temporal? De ser ése el caso, la actual política de la Fed, el banco central más poderoso del mundo es la correcta, y a pesar de que la inflación está en máximos de 31 años, dentro de los próximos 6-10 meses tendremos tasas ya muy cercanas al 2-3 por ciento.

El desbalance oferta demanda, ¿es de más larga duración? En ese caso el riesgo para la política monetaria, y para la economía, es considerable. Si la inflación se escapa y toma ventaja en la carrera contra la Fed, será muy difícil alcanzarla con paso lento y como ocurrió en los setenta, cuando los bancos centrales ignoraron los efectos de una serie de choques de oferta, como los vistos actualmente, las tasas de interés tendrían que ser incrementadas bruscamente para tratar de emparejarse y domar a la inflación rampante.

Independientemente del escenario de inflación, sea temporal o más duradera, el actual nivel de tasas de interés, en cero, no es compatible con el nivel de inflación. Podemos diferir del cuándo y cuánto deben subir las tasas, pero no deberían de estar en cero por ciento. El dinero gratis produce un espejismo: un oasis en donde no existe el riesgo, en donde nunca, nadie, pierde.

Aquellos viejos mercados de bonos que abominaban de la expansión monetaria y obligaban a los bancos centrales a apegarse a la ortodoxia han dado paso a un mercado de bonos descocado, exuberante y estrafalario, que ha aprendido a disfrutar cada oleada adicional de liquidez y que no se asusta ante las cifras irrefrenables de inflación, a pesar de la erosión en el valor del dinero que eso representa.

Es imposible decirle que no a la voluptuosa liquidez. El dinero gratis es irresistible, y los otrora vigilantes del mercado de bonos se han convertido en alegres meretrices que festejan la desfondada liquidez que les arroja la Fed y a cambio de la cual están dispuestos a aceptar de buena gana la inflación que sea. Al menos por ahora, y hasta que este mundo raro en donde el riesgo no parece existir, aguante.

Por: Édgar Amador

*amm

:quality(75)/media/dinero/images/2021/11/inflacion-precios-economia_0.jpg)

:quality(75)/media/dinero/images/2021/11/compartir-numero-tarjeta.jpg)

:quality(75)/media/dinero/images/2021/11/infonavit-creditos-invi.jpg)

:quality(75)/media/dinero/images/2021/11/recursos-hacienda.jpg)