Sus causas fueron múltiples: un exceso de crédito desregulado en el sector inmobiliario de Estados Unidos. Cuando el mercado inmobiliario explotó, quienes tenían esos créditos, los bancos y millones de inversionistas, se fueron a la quiebra, inmovilizando la economía global ante la parálisis de sus sistemas de pagos y crédito.

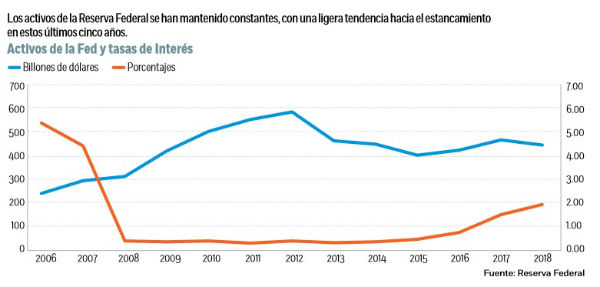

Desde entonces, y hasta hace dos años, los bancos centrales del mundo mantuvieron a flote a la economía global mediante la inyección de una ingente masa de liquidez, prácticamente regalando el dinero a los bancos para que el crédito siguiera fluyendo y mantener la economía a flote.

Recomendamos: ¿Podrías vivir con 100 pesos diarios?, este podría ser el salario mínimo en 2019

Hoy, una década después, la delicada cirugía necesaria para retirar esa extrema liquidez que inundó el sistema se encuentra en curso, y no es aventurado decir que las graves crisis financieras recientes en Turquía, Argentina, y en general en los llamados mercados emergentes son, al menos parcialmente, la consecuencia de la retirada de la abundante liquidez, pudiendo ser, digamos, el costo del regreso a la normalidad.

Los perpetradores y víctimas del desplome de 2008, los bancos, han sufrido una transformación radical, y con ello la industria financiera global, señaladamente la estadunidense, es profundamente distinta hoy a la que existía hace una década. En el 2008 el sistema financiero estaba regido por los bancos, imperiales instituciones que captaban, manejaban e invertían los recursos de terceros y que se precipitaron en un frenesí especulativo en el mercado inmobiliario hasta que la burbuja estalló.

Los nuevos emperadores de las finanzas globales son ahora los gestores de activos. Empresas que hace diez años eran marginales y rémoras de los grandes bancos, son ahora quienes detentan la masa mayor de los ahorros de familias, empresas y gobiernos.

Nombres como BlackRock, el mayor gestor de activos del mundo, Vanguard, State Street, y Fidelity son ahora, tanto económica como políticamente, más poderosos que la vieja aristocracia bancaria representada por Lehman Brothers, Bear Stearns, Merrill Lynch, Morgan Stanley e incluso que la otrora emperatriz, Goldman Sachs.

Recomendamos: ¿Qué lujos podrías pagar con el precio del iPhone Xs Max de 35,4999 pesos?

Detrás de ese cambio tectónico en el formato del poder financiero y político de Wall Street y en el mundo, subyace un debate académico peculiar: ¿debemos confiar nuestros ahorros a gestores extra especializados que cobran altísimas comisiones para que nos brinden medianos rendimientos?, ¿o debemos de invertir nuestro patrimonio en un humilde portafolio que lo que hace es simplemente replicar los principales índices de los mercados bursátiles, como el S&P 500 o el IPC de la Bolsa Mexicana de Valores?

A la primera de dichas alternativas se le conoce como estrategia de inversión activa, a la segunda como estrategia pasiva. Hasta antes de la crisis de 2008 la estrategia activa era la forma mayoritaria de invertir en el mundo, pero la terrible crisis de 2008-2009 provocó un cambio radical a favor de la estrategia pasiva.

Hoy más de la mitad del ahorro en el mundo es invertido con una estrategia pasiva, y eso es justo lo que está detrás de la mudanza del epicentro del poder financiero de los bancos hacia los grandes gestores de activos.

Los bancos no sólo viven de cobrar comisiones por manejar el ahorro de familias, empresas y gobiernos, al igual que los gestores de activos.

Viven también y sobre todo de ofrecer productos financieros (entre más complejos, más caros, y también más peligrosos) los cuales venden a sus clientes (incluyendo a los gestores de activos), a cambio de enormes ingresos.

Recomendamos: Lehman Brothers: La peor crisis financiera en 10 años, así lo vivió México

Pero la severidad de la crisis del periodo 2008-2009, provocada formalmente por algunos de esos productos complejos, caros y peligrosos que vendían los bancos (como los CDO), convenció tras el espantoso desenlace que dichos productos provocaron a millones de inversionistas de todos tamaños y orígenes en el mundo a cambiar de una estrategia activa a una pasiva, a resignarse a invertir en humildes fondos que invierten de una manera aburrida y simple: armando un portafolio igual que los índices bursátiles.

Como dichos portafolios indexados no requieren de mayor trabajo que simplemente replicar el índice, las comisiones que cobran son extremadamente bajas.

Pero no nada más han demostrado ser más baratos. También han mostrado ser más rentables, pues de manera consistente en las últimas dos décadas, una estrategia pasiva ha tenido un mejor rendimiento que el promedio de las estrategias activas, incluso antes de descontar las altas comisiones que se cobran a los inversionistas activos.

Parecería algo sencillo entender que una estrategia pasiva es mejor que una activa incluso sin tomar en cuenta que es mucho más barata.

Pero no siempre lo fue. De hecho, una de las grandes aportaciones de la economía a la cultura moderna es justamente esa estrategia que, dado que es muy difícil mejorar el rendimiento del mercado, la estrategia más eficiente es invertir en un portafolio que esté indexado a dicho mercado.

Recomendamos: ¿Apple “rompió” el mercado con los nuevos iPhone?

Tal hallazgo fue cincelado arduamente por generaciones de economistas, iniciando con el malogrado e ignorado francés Louis Bachelier, quien en 1901 publicó lo que de manera insospechada vendría a ser la semilla de esa revolución que ha transformado el sector financiero en el mundo.

La idea original de Bachelier revolucionó hasta la moderna teoría de las finanzas y su corpus principal.

La Hipótesis de Mercados Eficientes (HME), la cual se encuentra irónicamente detrás de los dos fenómenos: la crisis financiera en sí, pues la HME tiene ciega fe en que los mercados son instantáneamente eficientes y que por lo tanto el precio actual refleja toda la información disponible (y esa creencia estuvo detrás de la criminal complacencia regulatoria que llevó al desastre de 2008-2009); pero también está detrás de la herramienta que los inversionistas del mundo han usado para refugiarse de los excesos y los costos del frenesí especulativo: los fondos indexados creados por la estrategia pasiva.

Pero hay una cosa que es muy importante entender: el riesgo es como la materia, no se crea ni se destruye, sólo se transforma o se mueve de lugar.

Los riesgos de los mercados y económicos siguen presentes, pero en lugar de estar concentrados en los bancos, como fue el caso de hace una década, están ahora imbricados en otros sectores y activos, algunos de ellos fuera del radar, y que por tanto la lección más importante que nos puede enseñar la teoría de las finanzas es la misma que con los sismos en el Valle de México: no es una cuestión de si ocurrirá o no, sino de cuándo y qué tan intenso (y cuánto daño infligirá).

:quality(75)/media/dinero/images/2018/09/2018-08-16t121833z76846408rc1972c4f220rtrmadp3britain-banks.jpg)

:quality(75)/media/dinero/images/2018/09/ticket-1725431920.jpg)

:quality(75)/media/dinero/images/2018/09/screenshot2018-09-12noticiassobreappleevententwitter.jpg)