Políticas contracíclicas: ¿La forma de evitar una depreciación en la moneda ante la crisis?

Las economías emergentes (EM) han sufrido durante mucho tiempo las políticas macroeconómicas procíclicas

Economía -

:quality(75)/media/dinero/images/2020/09/eagle-46524831920-2.jpg)

CIUDAD DE MÉXICO.- Las economías emergentes (EM) han sufrido durante mucho tiempo las políticas macroeconómicas procíclicas. Las políticas expansivas durante los períodos de auge a menudo han dado lugar a expansiones crediticias inmanejables y una acumulación significativa de vulnerabilidad económica. Por el contrario, las políticas contractivas en los tiempos de crisis han convertido las caídas en recesiones importantes.

En los mercados emergentes las recesiones suelen ir acompañadas de grandes salidas de capital y una importante depreciación de la moneda, que a menudo generan inflación más alta y balances públicos y privados en dificultades (debido a descalces cambiarios). Por lo tanto, ante una fuerte depreciación de la moneda, los bancos centrales pueden tener que subir la tasa de política para defender la moneda local.

Sin embargo, durante los últimos meses, un número significativo de mercados emergentes y países en desarrollo han pasado a implementar políticas monetarias anticíclicas. Esta transición se ha visto respaldada por un mejor desempeño de la inflación y marcos de política monetaria fortalecidos. La inflación en los mercados emergentes y los países en desarrollo ha disminuido significativamente, a una mediana del 2.7% en el 2019, en comparación con el 7.4% en 2000, según información del FMI. Este proceso ha estado acompañado por el paso a regímenes de tipo de cambio flexibles, la adopción de marcos de metas de inflación, una mayor transparencia e independencia del banco central y un enfoque más fuerte en la estabilidad de precios dentro de los mandatos del banco central.

A diferencia de episodios de crisis anteriores, en los que las economías emergentes tendieron a endurecer la política para evitar las rápidas salidas de capital y el efecto inflacionario de las depreciaciones del tipo de cambio, en la actual crisis de Covid-19, los bancos centrales de las economías emergentes han podido reaccionar con políticas monetarias anticíclicas. En comparación con la respuesta de política ante la crisis del 2007-2009, se han dado mayores recortes en las tasas de interés.

Y es que los bancos centrales han tenido que entrar en acción porque la persistencia del distanciamiento social y otras políticas de mitigación, y la incertidumbre sobre su duración tienen efectos indirectos adicionales que amplifican la recesión económica inicial y pueden ralentizar la recuperación. Estos efectos indirectos incluyen la restructuración de las cadenas de suministro y las nuevas formas de trabajo que aumentan el desempleo.

El aumento del desempleo implica una lenta recuperación. Recesiones anteriores muestran que después de los picos de desempleo, emparejar trabajadores y vacantes en la recuperación es un proceso lento. De hecho, es probable que las empresas con poco capital de trabajo y líneas de crédito limitadas quiebren. En general, la estabilidad financiera se ve amenazada porque los hogares y las empresas que experimentan crisis de ingresos pueden tener problemas para pagar sus deudas, lo que reduce el capital bancario.

Hay numerosos factores que deben ser importantes en la búsqueda de los mercados emergentes para escapar de una “trampa de la prociclicidad” que busca la estabilidad de la inflación. Cuando se ven afectadas por una crisis, las economías con marcos monetarios menos creíbles y fundamentos más débiles pueden encontrarse entre la espada y la pared. Las salidas de capital pueden ejercer una fuerte presión sobre el tipo de cambio, con el doble riesgo de un ajuste desordenado (crisis monetaria) y un repunte persistente de los precios si las expectativas de inflación están mal ancladas y el traspaso del tipo de cambio es alto.

Un ejemplo de los efectos nocivos de este recorte de tasas de interés es México, donde al mes de mayo se registró una salida de capitales por 322,850 millones de pesos, lo que se “empalmó” con una depreciación del 22.1% y un aumento de la inflación para pasar del 2.15 % en abril, pasando por el 2.84% en mayo y en 3.62% para el mes de julio.

A Detalle

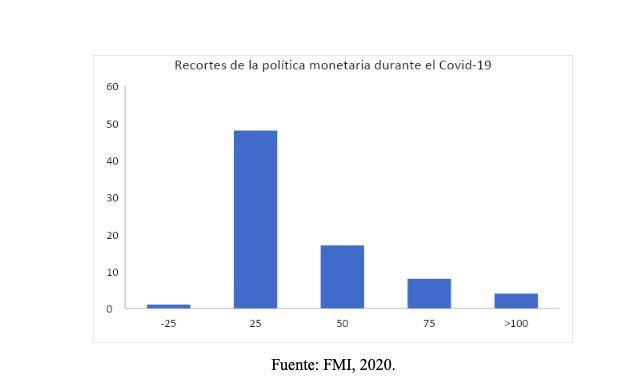

La pandemia de Covid-19 ha ocasionado que un gran número de países instrumenten recortes en la tasa de política monetaria como una medida de impulso a la actividad económica. México es de los pocos países que han recortado más de 100 puntos base en este periodo de pandemia.

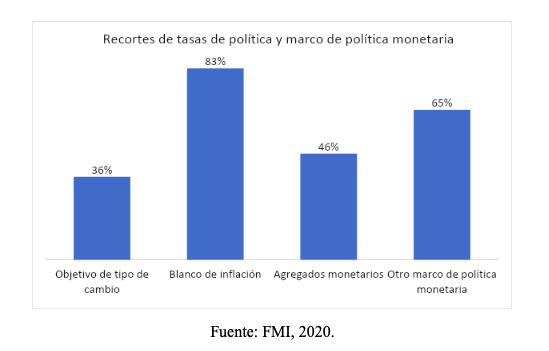

Independientemente del marco de política monetaria hay un recorte de generalizado en las tasas de interés, por ejemplo, el 86% de los países con blancos de inflación han instrumentado recortes en la tasa de política monetaria. Esta política de recortes, a pesar de que tiene elementos positivos, puede resultar nocivas para la EM pues estimula la salida de capitales.

Por Ismael Valverde-Ambriz