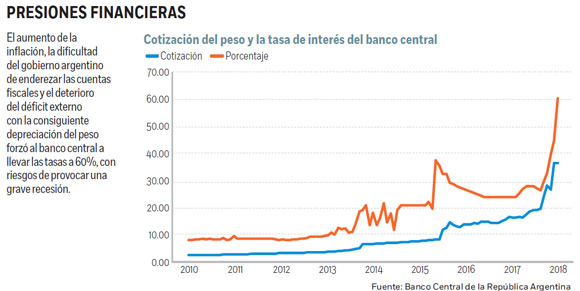

CIUDAD DE MÉXICO.- El peso argentino, junto con la lira turca, se encuentran entre las monedas con el peor desempeño contra el dólar en lo que va del año. En particular el peso se ha depreciado un violento 45% desde enero, a pesar de los esfuerzos denotados del banco central por detener su caída y evitar así una aceleración de la inflación doméstica, la cual se encuentra ya en una tasa de 29.4% en términos anuales.

Recomendamos: ¿Qué significa Google?

Tras un dubitativo comienzo, el Banco Central de la República Argentina detonó una serie de agresivos incrementos de las tasas de interés, la cual han llevado el costo del dinero doméstico a un impresionante 60%, en un intento desesperado por detener el desplome de la divisa. El costo de tales niveles de tasas de interés es claro: la actividad económica corre el riesgo de detenerse y hundirse, luego de una fresca racha de expansión, si las tasas no comienzan a reducirse en los próximos pocos meses.

El deterioro de las variables macroeconómicas argentinas fue tan acelerado y violento que el gobierno de Mauricio Macri no tuvo otro remedio que sacar de nuevo del arsenal una herramienta que es vista en Argentina con amor y odio al mismo tiempo: el Fondo Monetario Internacional. Anunciando un acuerdo en principio para una línea de crédito contingente por 50 mil millones de dólares, tanto el gobierno como el FMI y los mercados esperan que el calado del rescate sea suficiente para detener la masacre financiera a la cual ha sido sometida la economía de ese país en meses recientes.

Pero si bien la escala del rescate del FMI, la agresiva intervención del banco central y las promesas del gobierno de que hará lo que tenga que hacer en el corto plazo para regresar la tranquilidad a los mercados, existen factores de riesgo importantes que debemos de tomar en cuenta para evaluar la efectividad del paquete financiero anunciado.

El primer factor no se encuentra bajo el control de Argentina ni del banco central. Quizá tampoco del FMI: si el consenso en contra de los mercados emergentes sigue deteriorándose como consecuencia, sobre todo, del alza continua de las tasas de interés de la Reserva Federal de Estados Unidos, entonces podríamos ver más economías emergentes uniéndose al tándem turco-argentino, lo que complicaría en extremo la acción del paquete financiero ensamblado por el Fondo Monetario Internacional.

Es difícil saber hasta dónde llegarán las tasas de la Fed. Es difícil saber qué consecuencias tendrán los nuevos niveles de tasas sobre los mercados emergentes. Y es difícil saber qué economías podrían seguir la ruta turco-argentina. Pero si dicho riesgo se materializa, quizá no sea suficiente el esfuerzo actual para detener la erosión de las variables macro financieras argentinas.

Recomendamos: El próximo iPhone podría llamarse "XS"

El segundo factor se encuentra en teoría bajo el control argentino. Es necesario equilibrar su balance fiscal, el cual se encuentra en el centro de las preocupaciones financieras pues sus niveles de deuda ya no son financiables, o lo son a tasas insostenibles. El problema es que Argentina tiene mucho que hacer en este aspecto, y en muy poco tiempo.

De acuerdo con algunos cálculos, las necesidades financieras totales del sector público argentino son de hasta 77 mil millones de dólares, con los vencimientos de corto plazo quizá alcanzando los 20 mil millones (de allí que los cálculos del FMI suponen que el monto de su rescate será suficiente para tranquilizar a quienes tienen vencimientos de corto plazo).

Y aunque por supuesto no se trata de llevar ese saldo a cero, sí es urgente conducirlo a un nivel estable, con déficit decrecientes que permitan conducir las necesidades de financiamientos a un ritmo menor al de las tasas de interés domésticas.

Pero aquí topamos con un problema severo. Casi 80% de la deuda argentina está ligada al dólar, por lo que el desplome de la divisa ha disparado un círculo vicioso en donde el deterioro fiscal conduce a una depreciación de la moneda y la depreciación deteriora a su vez las cuentas fiscales.

Aritméticamente las cuentas fiscales argentinas se encaminan a un desastre: a la moratoria, a menos que el peso se estabilice y el dólar baje de manera muy rápida.

El saldo total de la deuda crece por dos motivos: por las necesidades normales de financiamiento y por estar indexadas al dólar. Y al mismo tiempo dicho saldo creciente tiene que pagar una tasa de interés mayor al trepar bruscamente las tasas del Banco Central de la República Argentina.

Recomendamos: Mexicano: ¿Quieres una jornada laboral de 4 días?

El país debe de estabilizar entonces la paridad cambiaria y las tasas de interés de manera urgente, si no será demasiado tarde y la moratoria está a la vuelta de la esquina.

Los mercados han hecho estas matemáticas sencillas y como la probabilidad de moratoria argentina se ha incrementado, el costo de asegurarse en contra de un incumplimiento se ha disparado hasta 725 centésimas en lo que va del año, duplicándose desde enero, reflejando la percepción de los mercados respecto de la posibilidad de un nuevo default austral.

La pregunta es si el gobierno de Macri, quien deberá de enfrentar elecciones presidenciales dentro de un año (el 27 de octubre de 2019), tendrá el margen para llevar a cabo dichos ajustes. Y es aquí en donde aparece el tercer riesgo: el político, el cual en principio sí está bajo el control de los argentinos, pero no sabemos de quién.

Macri intentará buscar la reelección, pero si las condiciones económicas siguen deteriorándose irá a una derrota segura. El ánimo de los argentinos (y no, su papel en el Mundial de Rusia, no ayudó) quizá oscile de nuevo hacia el peronismo, especialmente si su figura más emblemática, Cristina Kirchner, logra sobrevivir las severas acusaciones de descarada corrupción que se han revelado recientemente.

El alza en las preferencias del peronismo y el deterioro de su imagen política limitan irremediablemente el margen de maniobra del gobierno de Macri para hacer los ajustes fiscales. El FMI le está requiriendo incrementar impuestos y reducir el gasto público, justo lo contrario de lo que todo político necesita rumbo a una elección en donde se juega su permanencia en el poder.

¿Qué se necesita para que un escenario de moratoria no se materialice en Argentina? El primer paso es que las negociaciones con el FMI deben de cerrarse y un acuerdo debe de firmarse lo más pronto posible.

Recomendamos: Uber cambiará algunos términos y podrías perder tu cuenta

El tiempo es clave. La escala del crédito del FMI fue escogida con cuidado: es prácticamente el doble de los vencimientos en dólares de las obligaciones de corto plazo. Eso debe de bastar para que regrese la confianza a los mercados de deuda domésticos.

Macri debe de enviar las señales correctas: enderezar los impuestos y moderar el gasto, al tiempo que desmantela los límites a las exportaciones que su antecesora levantó. Y un poco de suerte no les vendría mal a los gauchos. Quizá los precios de las materias primas (sobre todo la soya, el trigo y la carne) de la cual depende de manera crítica la economía, vengan de regreso. Si eso ocurre la divinidad (que de acuerdo con ellos, es argentino) vendrá una vez más al rescate de su pueblo.

:quality(75)/media/dinero/images/2018/09/2018-08-30t182619z2061808490rc11c36334e0rtrmadp3argentina-economy.jpg)

:quality(75)/media/dinero/images/2018/09/google-765171280.jpg)

:quality(75)/media/dinero/images/2018/09/time-3712261920.jpg)