Por José Miguel Moreno y Eddu Vera*

CIUDAD DE MÉXICO, 1 de marzo.- El jueves pasado, ante el Comité Bancario del Senado, la presidenta de la Fed, Janet Yellen, no defraudó y habló con la debida cautela. Por supuesto, también ella está preocupada por la reciente debilidad de los indicadores económicos de Estados Unidos. Reconoció que el gasto se ha suavizado. Y también que todavía es pronto para discernir qué parte de esa desaceleración se debe al horrible clima de este invierno y qué parte, “si es que hay alguna”, se debe a un cambio en la tendencia hacia un menor crecimiento. En consecuencia se comprometió a que la Fed diseccione cada nuevo indicador con lupa, en un intento por descifrar ese enigma.

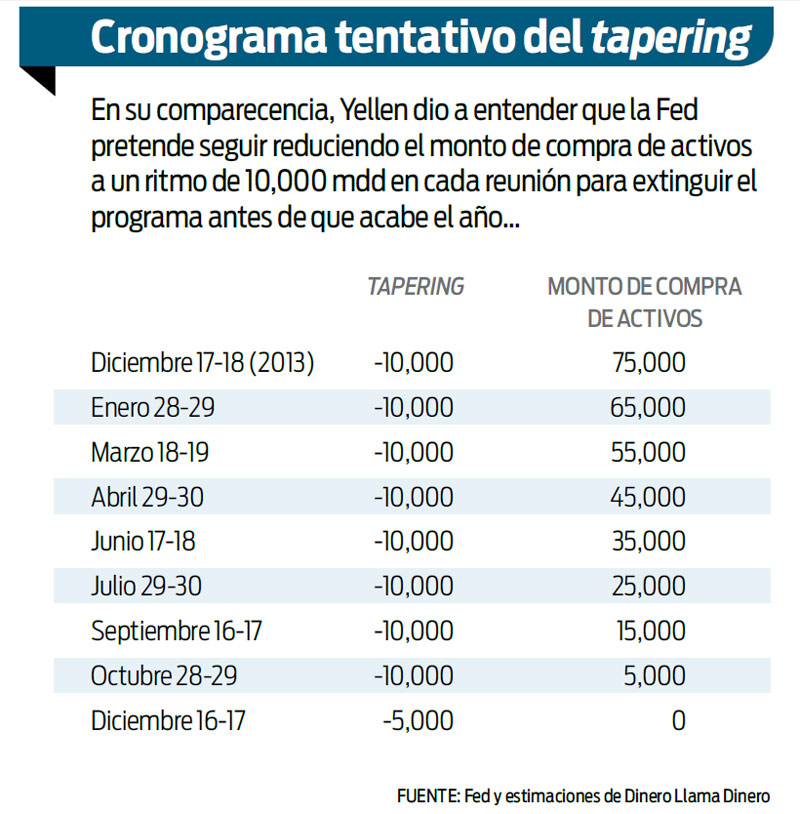

Pero mientras desentraña ese misterio, prefirió no mudar su discurso, y reiteró que la Fed pretende continuar reduciendo las dosis de estímulo monetario, esto es, el llamado tapering, a “pasos mesurados”, con el objetivo de finiquitarlo en el otoño de este año. Con eso dio a entender que, en un principio, y siempre y cuando la economía se siga recuperando como ellos vaticinan, podrían reducir el monto de compra de activos al actual ritmo de 10,000 millones de dólares (mdd) en cada reunión de política monetaria.

Ahora bien, dijo Yellen, esto no es una regla ni una norma que se vaya a cumplir a rajatabla, y si los indicadores económicos se salen de las previsiones y derivan en un cambio “significativo” en las perspectivas de la Fed, se podría alterar el cronograma planteado para el tapering.

Desafíos

El riesgo, en la actual coyuntura, es que los indicadores económicos sigan sorprendiendo a la baja durante el mes de febrero tal y como pasó durante diciembre y enero, hasta el punto de que suscitaran más dudas sobre la salud de la recuperación, atemorizando a la Fed, y forzándola a suspender o empequeñecer el tapering.

Por tanto, y de aquí hasta la reunión de la Fed del 19 de marzo, empezó una cuenta regresiva para la Fed en la que escudriñará cada dato con sumo cuidado, con el fin de calibrar si la moderación en el crecimiento no es más que un mero “bache transitorio” consecuencia de las adversas condiciones climáticas, o si hemos entrado en una etapa de menor crecimiento debido al reciente aumento de las tasas de interés de largo plazo y su impacto negativo sobre el gasto de consumo, el sector inmobiliario y la inversión privada.

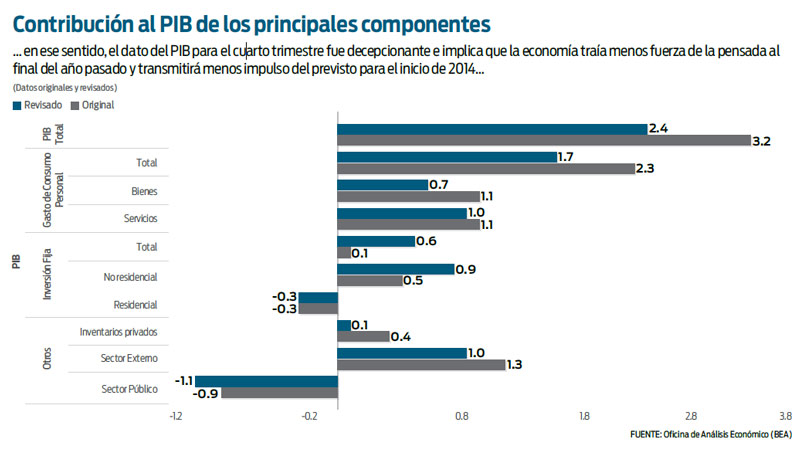

La primera información que se publicó tras el discurso de Yellen no fue muy halagüeña: se trató de la revisión al PIB para el cuarto trimestre de 2013. En el reporte avanzado publicado hace un mes, la Oficina de Análisis Económico (BEA, por sus siglas en inglés) mostró un panorama de crecimiento vigoroso y sano: reportó una expansión económica de 3.2%, con una firme contribución del gasto de consumo privado (el más importante al representar 2/3 del PIB), del sector externo, y de los inventarios acumulados. Excluyendo el componente de inventarios, el llamado PIB final, que es el mejor rubro para medir la tendencia subyacente de la economía, creció a una sólida tasa de 2.8%, la más poderosa desde el primer trimestre de 2012.

La cifra era espectacular si tenemos en cuenta que, derivado del cierre de gobierno de EU en octubre del año pasado, el gasto público supuso un fuerte lastre para el crecimiento. En un momento en el que la economía china y de otros países emergentes perdía fuelle, de nuevo Estados Unidos aparecía como la impetuosa locomotora que tiraba del crecimiento mundial.

La única noticia negativa fue que la inversión residencial, después de tres años de contribuciones positivas al crecimiento, restó puntos al PIB en el cuarto trimestre de 2013.

Sin embargo, la revisión publicada ayer muestra un escenario bastante distinto. El PIB pasó de un crecimiento de 3.2% a otro de 2.4%, por debajo de lo que esperaba el mercado (2.5%) y una significativa desaceleración respecto a la tasa de 4.1% del tercer trimestre. Las contribuciones al crecimiento del consumo privado, del sector externo y de los inventarios fueron rebajadas de manera sustancial, de modo que su aportación fue de 1.1 puntos porcentuales menos de lo publicado originalmente.

A su vez, el PIB final se desinfló de 2.8% reportado en el dato avanzado a 2.3%, una revisión menos dramática que la observada en el dato general. Aun así, la economía al final del año pasado lucía menos boyante de lo que la BEA nos había informado en un principio, y traía menos impulso de lo previsto para el inicio de 2014. Entre ese menor dinamismo que traía la economía en el cuarto trimestre de 2013 y el impacto negativo del clima en la actividad, el PIB para el primer trimestre difícilmente crecerá por encima de 2.0 por ciento.

Presión inflacionaria

El dato, así visto, inclinaría la balanza a favor de aquellos que aconsejan ser cautelosos y suspender el tapering. Pero la Fed tiene un mandato dual, y tampoco puede perder de vista la inflación. Inesperadamente la revisión al PIB reflejó mayores presiones inflacionarias en la economía. El índice de precios del PIB se revisó al alza de 1.3 a 1.6% cuando el consenso esperaba que se mantuviera sin cambios en 1.3%. Dado que el PIB se mide en términos reales (descontando la inflación), también el alza de los precios contribuyó a la revisión a la baja del PIB con 0.3 puntos porcentuales.

Junto con el contrapeso de la inflación se sumaron dos indicadores de menos abolengo pero relevantes por su sentido de oportunidad, al tratarse de indicadores adelantados: el Índice de Gestores de Compras (PMI) de Chicago, que mide la actividad manufacturera y de servicios en esa región, y la confianza del consumidor de la Universidad de Michigan, ambos de febrero. En este caso sorprendieron por venir mejor de lo previsto.

Relevante es la lectura de 59.8 del índice de Chicago, un poco mejor que 59.6 de enero y desafiando el consenso (56.4). Pero Chicago es un área que está acostumbrada a condiciones climáticas desapacibles y que, por tanto, el impacto podría haberse visto amortiguado.

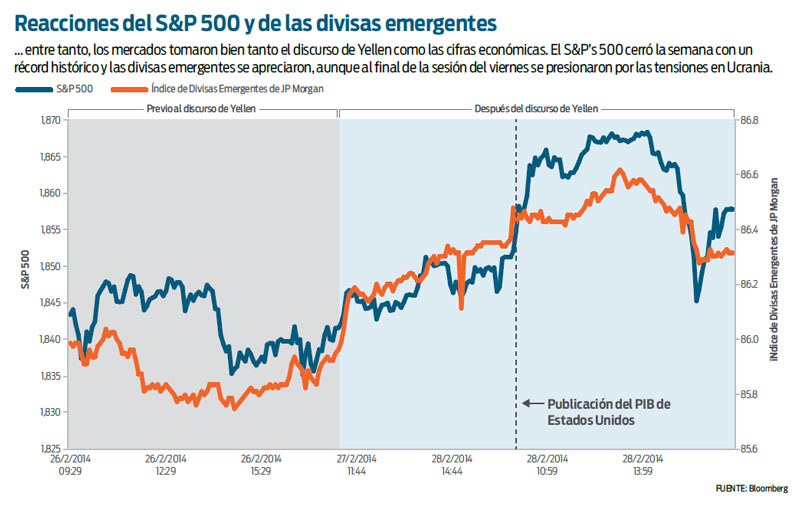

Pieza fundamental, sin duda, será el supremo dato de empleo para febrero que se publica el viernes que viene, el indicador de más peso en las decisiones de la Fed y el de mayor impacto en los mercados financieros. En tanto, los inversionistas han tomado bien el discurso de Yellen y las cifras económicas: tras su comparecencia, el S&P’s 500 cantó un récord el jueves y el viernes siguió en máximos.

También se transpira sosiego en las divisas emergentes. En el caso de México, por el contrario, la reacción positiva del jueves al rally global que detonó el discurso de Yellen se vio contrarrestado por la debilidad del PIB de Estados Undidos del viernes, ante el temor de que pueda frenar la esperada recuperación de su economía.

* Director y analista, respectivamente, de Dinero llama Dinero

:quality(75)/media/dinero/images/2014/03/yellen010314g.jpg)