Al presidente del Banco Central Europeo (BCE), Mario Draghi, se le debería levantar en Fráncfort, sede del BCE y del poder económico y financiero de la eurozona, un monumento tan alto como el emblemático rascacielos de Commerzbank, el segundo más alto de la Unión Europea cuyo diseño realizó el arquitecto británico Norman Foster, el mismo que se encargará de proyectar el Nuevo Aeropuerto Internacional de la Ciudad de México.

Sin embargo, a la todopoderosa canciller alemana Angela Merkel le gustaría ver al italiano Draghi decapitado de la Presidencia del BCE y de vuelta en Milán o Roma o en alguna oficina de Goldman Sachs.

Ese sentimiento tan encontrado y opuesto que provoca la figura de Mario Draghi, esa percepción de héroe romano que le dan unos y de traidor al César que tiene para otros, se debe a que nadie como él ha hecho tanto para salvar a la eurozona aunque haya sido a costa de contravenir las órdenes imperiales de los teutones.

Pero hasta ahora, y pese al dolor de cabeza que genera en Berlín, las cosas le han salido bien y no cabría más que felicitarle.

Toro por los cuernos

Él fue el único que tuvo un plan para salvar al euro en el verano de 2012, cuando las tasas de interés de los bonos españoles e italianos estaban desbocadas, el refinanciamiento de la deuda soberana resultaba insostenible y ambos países estaban al borde de la quiebra.

Y pese al disgusto que ocasionó, en agosto de 2012, el anuncio del programa que abría la posibilidad al BCE de comprar deuda soberana en los mercados secundarios (OMC, por sus siglas en inglés) bajo estrictos programas de condicionalidad, plan que incluso fue estudiado por el tribunal constitucional alemán por si vulneraba la legalidad, lo cierto es que sin gastar ni un céntimo de euro, con el mero efecto disuasorio del programa y su ya proverbial sentencia de que “se hará todo lo que sea necesario para salvar el euro”, el incendio se apagó.

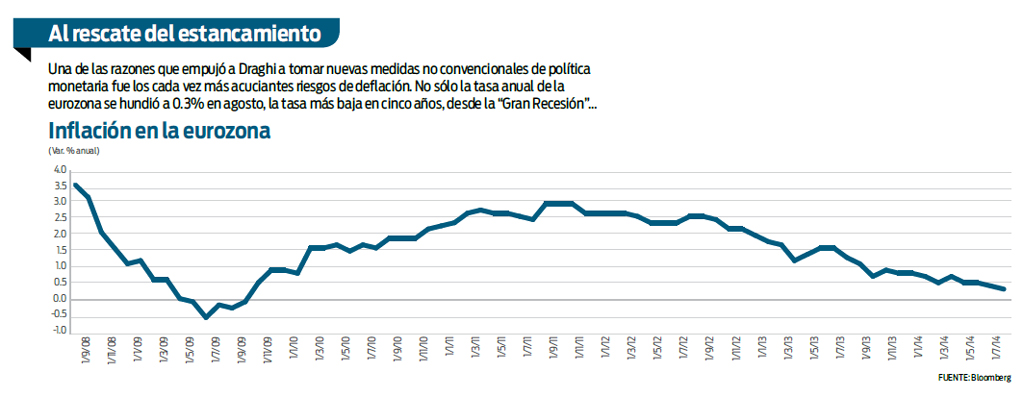

Ahora, Europa se encuentra en otra tesitura complicada. Quizás no esté al borde del abismo, como sucedía en el verano de 2012, pero está inmerso en una lenta caída, en un infinito letargo, que amenaza con llevar a Europa a un largo período de estancamiento, deflación y “trampa de liquidez” al estilo japonés, como ya hemos comentado en estas páginas en un artículo llamado “El drama europeo: ¿recesión con deflación?”

Camino difícil

También la estrategia es más difícil: en el verano de 2012, la tarea consistía en generar un golpe de efecto que devolviera la confianza a los inversionistas y Draghi, que conoce bien la sicología de los mercados, lo logró de la noche a la mañana.

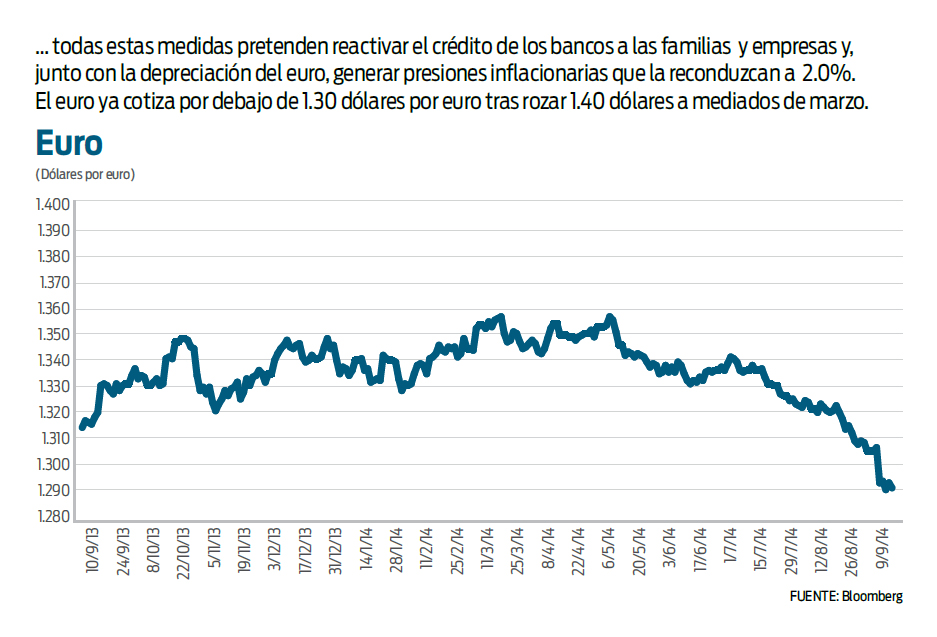

Ahora la labor es más complicada: lo que hay que lograr es que la economía se vuelva a mover, que el crédito fluya de nuevo de los bancos a las familias y empresas, que se reactive el gasto de consumo e inversión, que regrese el crecimiento económico y el empleo, y hacerlo cuando los mecanismos tradicionales de expansión monetaria ya están exhaustos, con la tasa de referencia en 0.05% y la tasa a la que se remuneran los depósitos que la banca comercial realiza en el BCE ya en niveles negativos de menos 0.2 por ciento.

Hay que hacer más cosas, y Draghi tiene la estrategia. Y creemos que es la correcta. Tampoco hay mucho misterio. Consiste en seguir la misma senda por la que ya transitó la política económica de Estados Unidos y Reino Unido: uno, recurrir a una política monetaria ultraexpansiva con instrumentos más heterodoxos, en esencia, los programas de compra de activos (QEs, por sus siglas en inglés); y dos, y en la medida de lo posible, sin poner en riesgo la credibilidad de las finanzas públicas, echar mano de políticas fiscales que estimulen la demanda, sobre todo en los países con mayor margen de maniobra. Con esas políticas, Estados Unidos y Reino Unido han logrado salir de la crisis y ya se plantean la posibilidad de subir tasas, rompiendo la sincronía monetaria con Europa.

Políticas de ajuste

Pero además, en Europa, hay un tercer elemento: las políticas estructurales que flexibilicen el mercado laboral y mejoren la competitividad de la economía. España las enfrentó, y empieza a traer resultados de crecimiento, pero han encontrado resistencia política en Francia, cuya economía permanece estancada, e Italia, que volvió a entrar en recesión.

Con esa estrategia en mente basada en tres pilares, expansión monetaria, políticas fiscales keynesianas y reformas estructurales, Draghi quiere mover a la esclerótica y disfuncional Europa desde la cúpula del BCE. Sin embargo, Alemania le torpedea el camino.

A finales de agosto, en el simposio de Jackson Hole que organiza la Fed de Kansas City, empezó a preparar la táctica. Y por lo que se dice, la canciller alemana Angela Merkel y el ministro de finanzas germano, Wolfgang Schaeuble, no tardaron en telefonearle por haber cambiado la cantinela de la austeridad fiscal por otra más proclive a los estímulos presupuestarios.

Pero no sólo hay discrepancias en lo que se refiere a la orientación de las políticas fiscales, algo que queda lejos de la capacidad operativa de Draghi, sino que también hay desacuerdos con la conducción de la política monetaria. Alemania, por lo visto, no quiere oír hablar de QEs, en esencia por tres motivos.

Uno, el Bundesbank, o banco central alemán, se resiste a anunciar nuevas medidas heterodoxas hasta que no se vea la efectividad de las medidas anunciadas hasta ahora, sobre todo el impacto de una línea de crédito otorgada a la banca europea por un importe de 400 mil millones de euros condicionada a que, a su vez, la banca preste esos recursos (TLTRO en inglés). Ese programa, anunciado en junio, implicará dos operaciones de inyección de liquidez, una el próximo 16 de septiembre, y otra en diciembre (más otras de periodicidad trimestral en marzo de 2015 y junio de 2016). ¿Por qué, dice el Bundesbank, vamos a anunciar nuevas medidas si todavía no sabemos si esas por sí solas podrían funcionar y bastar?

Segundo, para Alemania sigue siendo anatema cualquier plan que implique la posibilidad de financiar a alguien (no se diga ya a gobiernos) con emisión de dinero. Y tres, juzgan que aplicando ese tipo de programas se está premiando a países que aún no han implementado las reformas, y se les da aire para postergarlas.

Reactivación

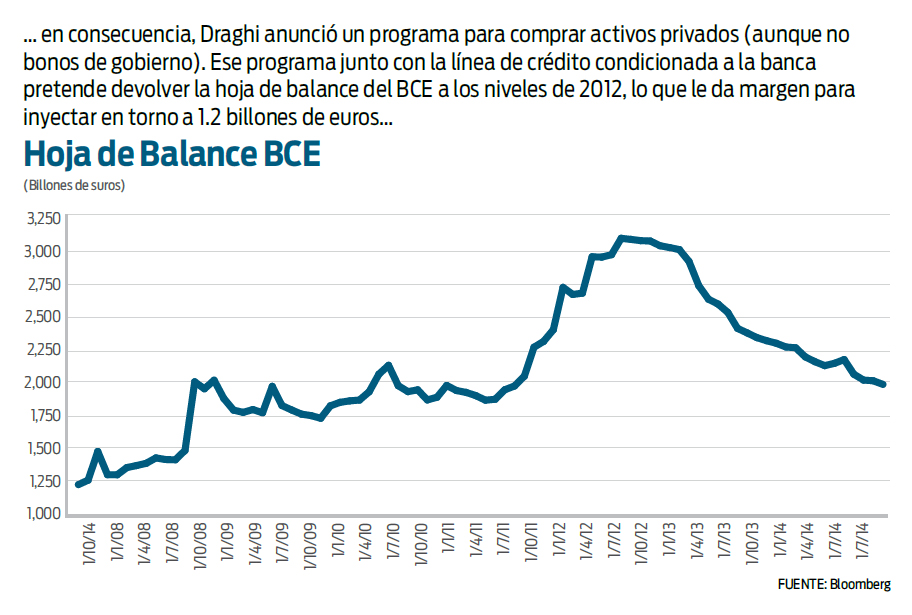

Sin embargo, Draghi no se amilanó y en la última reunión de política monetaria fue todo lo más lejos que pudo: además de volver a reducir las tasas de interés de referencia, anunció una versión reducida de QE. Lo hizo pese a no contar con la unanimidad, aunque sí con “una mayoría confortable”. Ese programa no contempla la compra de bonos soberanos, pero sí la de títulos del sector privado: los tramos más seguros de los títulos respaldados por activos (ABS, en inglés) y los bonos garantizados. El objetivo: relajar aún más las condiciones financieras y reactivar el crédito.

Pero ni con esta versión disminuida de QE se lo van a poner fácil. Cualquier compra de activos por parte de un banco central debe ser muy segura, con garantías muy creíbles. El llamado tramo “mezzanine” de los ABS pudiera no cumplir con esos requisitos y precisar de garantías estatales: al parecer, Alemania, y también Francia, ya han señalado que ellos no garantizarán ABS para que el BCE pueda adquirirlos e incorporarlos a su hoja de balance.

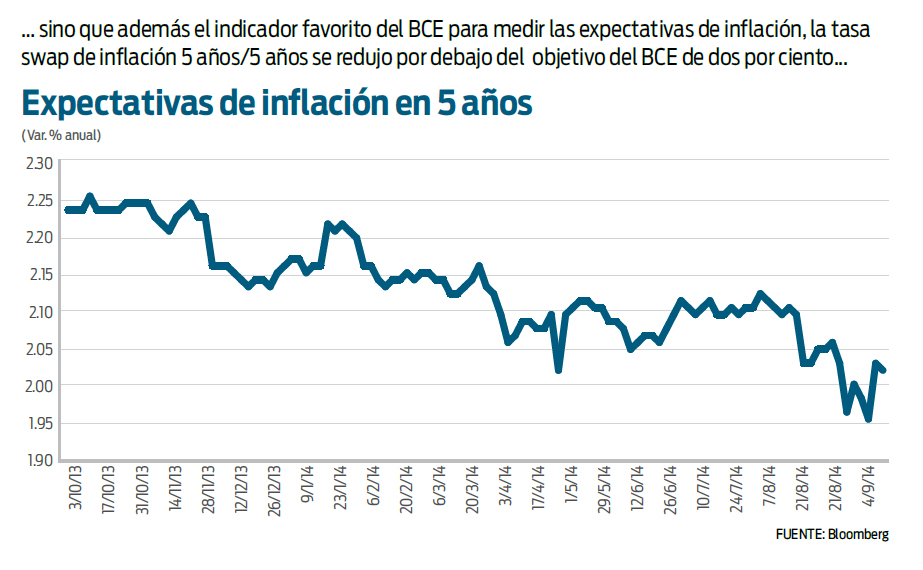

Pero Draghi no ceja, y ya ha sacado toda la artillería de la que, de momento, dispone: tasas de interés en cero por ciento, líneas de crédito para la banca, y la versión reducida de QE, a falta de anunciar los detalles del programa y poder aplicarlo. Si todo esto no llegara a funcionar, ya no habrá excusas ni medidas intermedias. Si los precios al consumidor en la eurozona amenazan con entrar en deflación, si la economía permanece estancada, a Alemania no le quedaría más que claudicar: el próximo paso, siguiendo el deseo y la estrategia de Draghi, sería un QE en todo reglamento, el que implica lisa y llanamente la compra de deuda soberana.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2014/09/draghi110914g.jpg)