El descenso en el precio de las materias primas, incluyendo el petróleo, ha sido tema relevante en estas páginas, situación que permite tener un escenario de las consecuencias que propicia la baja de esos insumos para México y otros países de Latinoamérica como Brasil, Perú, Chile, Colombia o Argentina, los cuales dependen en buena medida de la evolución de las materias primas.

De hecho, esas naciones tuvieron un boom en el pasado reciente, lo que les llevó a una etapa de fuerte auge y crecimiento, pero ese impulso se ha desvanecido de repente, lo que los ha expuesto a vulnerabilidades en sus balances fiscales y en su sector externo, lo que ha afectado sus expectativas de crecimiento económico, y se ha manifestado en una significativa depreciación de sus divisas. Sólo basta ver los pobres pronósticos del Fondo Monetario Internacional (FMI) para el Producto Interno Bruto (PIB) latinoamericano publicados en su reciente reporte de Perspectivas Económicas Mundiales, en donde refiere que la región crecerá 1.3 por ciento, por debajo de dos por ciento que se estimaba en sus perspectivas del pasado abril.

Pistón de la región

Sin embargo, México parece ser una excepción dentro de este escaparate general para la región. Cuando sus pares languidecen, su economía ha entrado en una senda de expansión con perspectivas de acelerar su crecimiento en 2015 en un entorno macroeconómico que sigue siendo sólido. Así lo ratificó la empresa calificadora Fitch en un reporte de principios de mes. ¿Por qué México, al menos de momento, está sorteando el destino del resto de naciones de Latinoamérica pese al declive del precio del petróleo?

Queremos subrayar dos razones: uno, por una reforma fiscal que llegó justo a tiempo para compensar el estancamiento de los ingresos petroleros derivado tanto de un declive de los precios del petróleo como de una menor extracción de crudo; y dos, porque México, al contrario que Brasil o Chile, países que tienen como principal socio comercial a una China cuyo sector manufacturero se ha detenido, sigue mirando a Estados Unidos, quizás la economía planetaria con mejor músculo, ahora mismo, para seguir creciendo. ¿Qué ha pasado, en consecuencia, con la balanza fiscal de México y su sector externo? Veámoslo.

Mecanismos de impulso

Durante los últimos días, en México se ha hecho algo de eco sobre la reciente evolución de las finanzas públicas. De hecho, el déficit público se ha ampliado de manera sustancial durante la actual administración, lo que ha traído consigo un incremento notable de la deuda. Ahora bien, la dinámica presupuestaria no sólo se explica por el comportamiento del precio del petróleo y el descenso en la producción de Petróleos Mexicanos (Pemex), sino también por una política contracíclica, de carácter keynesiano, cuyo objetivo es contribuir a la recuperación económica, así como por la Reforma Fiscal aprobada a finales del año pasado y que entró en vigor en enero de 2014.

Como se sabe, el gobierno pidió al Congreso autorización para romper, con carácter transitorio, la ley del “déficit cero” y registrar un déficit extraordinario de 1.5 por ciento del Producto Interno Bruto (PIB) en 2014. Esa política fiscal contracíclica se prolongará durante 2015, cuando el déficit propuesto es de uno por ciento del PIB, y 2016 hasta alcanzar de nuevo el equilibrio presupuestario en 2017.

Eso en sí mismo no tiene por qué ser negativo, siempre y cuando se tenga margen, sea financiable y se realice de manera responsable y coyuntural para regresar a la disciplina presupuestaria tan pronto como la economía crezca por las propias fuerzas del mercado de manera autosostenida.

Quizás la crítica es que se ha hecho demasiado tarde.

Medida acertada

Una política fiscal expansiva es lo que se hizo en Estados Unidos para provocar una salida expedita de la crisis, y le va bien. Y fue lo que no se hizo ni se está haciendo en Europa, y le va mal.

Por tanto, una parte del déficit público se explica por la voluntad expresa del gobierno de recurrir a una política económica destinada a espolear el crecimiento en una etapa de bajo dinamismo.

En nuestro país, y como era de esperar, el gasto público durante el período enero-agosto de 2014 se ha disparado. De hecho se incrementó 15.2 por ciento nominal a 2.911 billones de pesos respecto al mismo período del año pasado. Ese crecimiento del gasto, claro, sobrepasó en mucho al de los ingresos, que aumentaron a un ritmo de menos de la mitad, de 6.6 por ciento, para situarse en 2.545 billones de pesos.

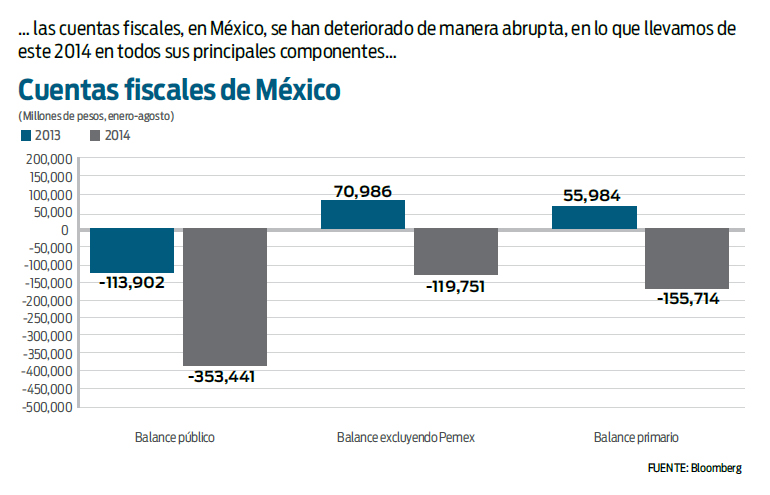

Ese comportamiento, por consiguiente, provocó un deterioro en las principales variables fiscales: el déficit público acumulado hasta agosto fue de 353 mil 441 millones de pesos (mdp) que es, en esencia, más del triple de lo registrado durante el mismo período de 2013, cuando el déficit se situó en 113 mil 902 mdp. Si se excluye la inversión en Pemex, el déficit fue de 119 mil 751 mdp comparado con un superávit de 70 mil 986 mdp en el período enero-agosto de 2013. Finalmente, el balance primario, que excluye el costo financiero de la deuda, fue deficitario en 155 mil 714 millones de pesos comparado con un superávit de 55 mil 984 millones de pesos el año previo.

Esa situación no parece desbocada y está ayudando a la economía a reanimarse.

Quizás se habría puesto en apuros a la economía mexicana si no hubiese sido por la Reforma Fiscal cuyos beneficios están llegando justo cuando más los necesitaba, es decir, cuando los ingresos petroleros languidecían.

Recursos públicos

Debido al declive de los precios del petróleo y de la extracción de crudo, los ingresos petroleros, que representan en torno a 33 por ciento de los ingresos presupuestarios, apenas ascendieron 3.6 por ciento, en términos acumulados, durante enero–agosto. Pero los ingresos tributarios no petroleros, que representan alrededor de 43 por ciento del total, más que lo compensaron con una alza de 10.5 por ciento, una tasa de crecimiento formidable si tenemos en cuenta la base de comparación adversa por el efecto del programa “Ponte al Corriente”.

Por tanto, la orientación de la política fiscal no parece ser un error. Quizás más criticable sea el modo en el que se está gastando, esto es, si realmente está llegando a las actividades productivas, o por qué hay dificultades para ejercerlo, más que su sentido.

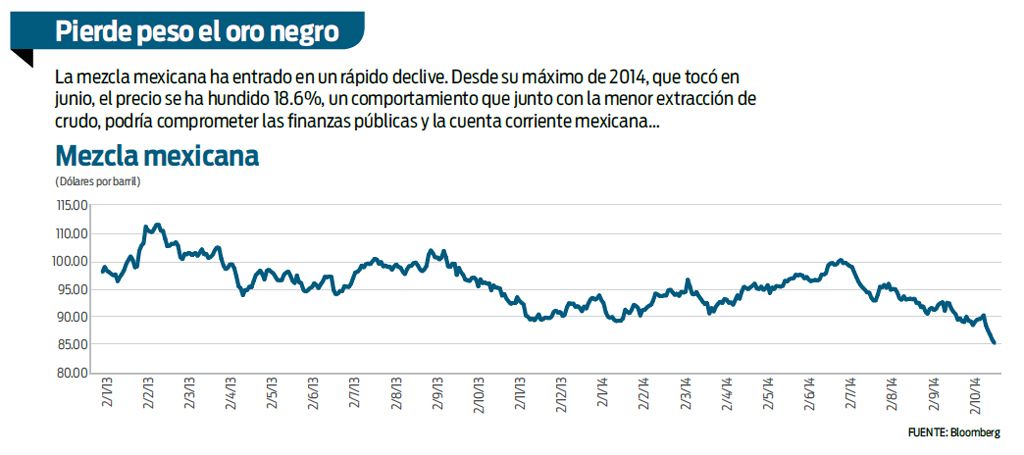

Otra advertencia es que si bien las finanzas públicas han aguantado este primer embate de la caída del petróleo, México no debe bajar la guardia. La mezcla mexicana ha entrado en una senda de declive que ya ha levantado algunas voces de alarma. Desde su máximo del año, alcanzado el pasado 20 de junio de 102.41 dólares, el precio de la mezcla se ha hundido 18.6 por ciento y está cerca de entrar en territorio bajista, que implicaría un descenso de 20 por ciento respecto de su reciente máximo. El pasado martes la mezcla cerraba por debajo de 85 dólares, en 83.41 dólares, lo que implicaba un mínimo desde enero de 2011.

Ese precio está ligeramente por encima de 82 dólares estimados para la mezcla mexicana en el Proyecto de Ley de Ingresos para 2015 y la cautela debería ser suficiente para resistir las presiones de los legisladores de elevar su precio con el objetivo de incrementar el gasto en un escenario de alta incertidumbre.

Riesgos

Lo que la Reforma Fiscal es a la balanza pública, Estados Unidos es a la cuenta corriente.

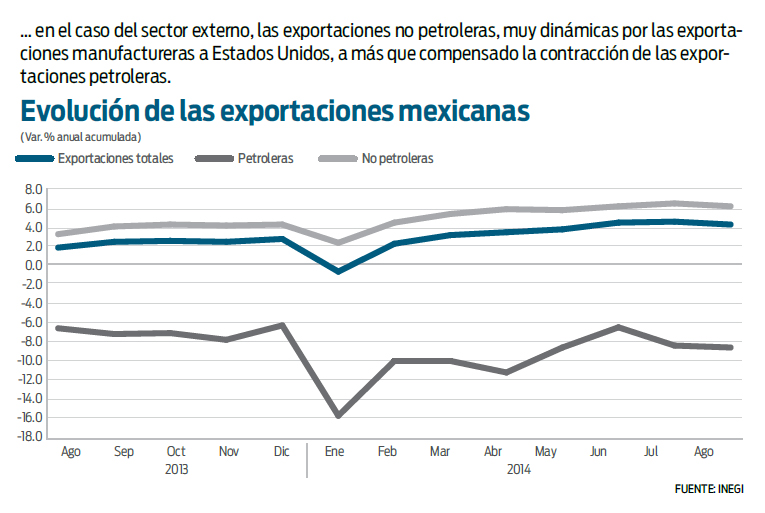

La caída de las exportaciones petroleras, que representa algo más de diez por ciento de las exportaciones totales, ha sido más que contrarrestado por el auge de las exportaciones no petroleras, cuyo principal destino es la economía estadunidense. De enero a agosto, las exportaciones petroleras se han contraído 8.8 por ciento respecto al mismo período del año pasado en tanto las no petroleras se han incrementado 5.9 por ciento. En consecuencia, las exportaciones totales han crecido a una tasa de cuatro por ciento.

El dinamismo de las exportaciones ha permitido contener el déficit corriente en niveles tolerables para la economía, en torno a 1.8 por ciento del PIB en el primer semestre, un desequilibrio fácilmente financiable.

Además, cuenta con unas reservas internacionales masivas, de más de 190 mil millones de dólares (mdd). Aun así, la inversión extranjera directa, en el primer semestre del año, apenas fue de cinco mil 774 mdd, la mitad del déficit corriente (11mil 371 mdd). Eso quiere decir que México se está financiando con inversión de cartera, cuyos flujos, más volátiles, podrían verse comprometidos ante un escenario de alza de tasas en Estados Unidos.

:quality(75)/media/dinero/images/2014/10/petroleo91014g.jpg)