CIUDAD DE MÉXICO.- El comportamiento de tres variables financieras han marcado el inicio de este 2015.

En primer lugar, la caída libre del precio del petróleo, que parece no tener fondo; en segundo lugar, el retroceso de las bolsas; y tres, el rally de los bonos de deuda soberana, que ha conducido a las tasas de interés de largo plazo de varios países a nuevos mínimos históricos y a un sustancial aplanamiento de la curva de rendimientos.

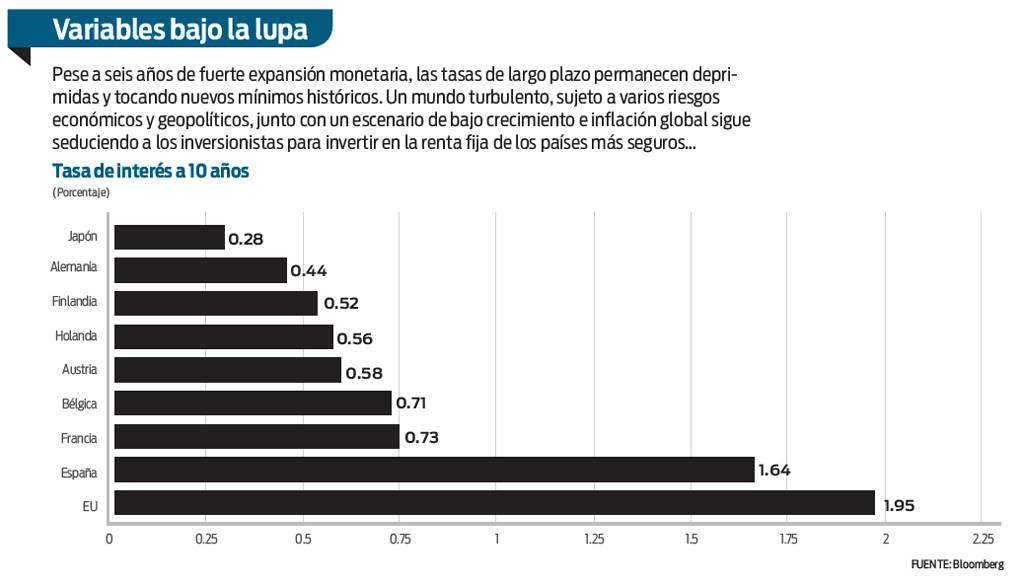

El martes, la tasa del bono de diez años de Estados Unidos se ubicó en 1.94 por ciento, su escala más baja desde mediados de 2013.

De hecho, el mínimo histórico de ese instrumento fue de 1.38 por ciento el 25 de julio de 2012, en plena debacle de la deuda soberana europea. Pero en buena parte del mundo, las tasas de diez años están en mínimos nunca antes vistos.

Es el caso de Japón, el rendimiento es de 0.28 por ciento, y en Alemania de 0.44 por ciento, dos de las grandes referencias, incluso en Europa las tasas de Francia, Holanda, Bélgica, Finlandia y Austria han caído a una escala récord. Incluso en la periferia europea, las tasas estaban en mínimos históricos la semana pasada, antes de que la canciller alemana Angela Merkel, asustara a los inversionistas afirmando que una salida de Grecia de la zona euro sería inevitable en caso de que Syriza ganara las elecciones del 25 de enero.

En tanto, la tasa de diez años de España cerró el pasado viernes en 1.5 por ciento, cuando en el verano de 2012 se ubicó en 7.6 por ciento.

Estrategia fallida

Que las tasas de interés estén tan bajas luego de seis años de fuertes estímulos monetarios y esfuerzos de política económica por reactivar a la economía global no son ciertamente buenas noticias. Eso quiere decir que, simple y llanamente, hay problemas, y que las cosas no están funcionando.

La curva de rendimientos tiende a aplanarse e incluso a invertirse cuando se avecina una recesión. Ahora bien, la lectura de la curva de rendimientos se ha complicado luego de que algunos bancos centrales, sobre todo la Reserva Federal de Estados Unidos (Fed), el Banco de Inglaterra y el Banco de Japón, la hayan manipulado mediante la compra masiva de bonos soberanos de sus países.

De hecho, se prevé que el Banco Central Europeo (BCE) podría anunciar un plan similar pronto, incluso en la próxima reunión del 22 de enero.

Inversiones seguras

Cabe señalar que ante la volatilidad global se plantean tres argumentos que explican el comportamiento y seducción que aún poseen los bonos gubernamentales, pese a negociarse con tasas tan bajas, incluso con niveles mínimos históricos.

Factor Miedo

Primero, existe mucha incertidumbre entre los inversionistas y el público en general.

La primera reacción es si las bolsas, particularmente si Wall Street, no está ya demasiado cara. En los últimos meses hemos visto una intensa volatilidad en los mercados bursátiles, como sucede en estos días, y en cada episodio de turbulencias los capitales huyen de los activos de riesgo y regresan al “búnker” de los bonos soberanos de los países más solventes. En Europa están las elecciones de Grecia del 25 de enero, donde el partido de izquierdas Syriza, que ha capitalizado la frustración y hartazgo de la población y promete acabar con los programas de austeridad impuestos por Europa, así como recurrir a un plan de reestructuración de su deuda, podría obtener la victoria.

Con ese escenario y tras los comentarios de Merkel, el fin de semana pasado, provocaron una salida de capitales de los países de la periferia, que buscaron cobijo en el mercado de Estados Unidos ante la posibilidad de que una hipotética salida de Grecia rompa la “irreversibilidad” del euro.

Eurozona en crisis

De hecho, de ocurrir esa posibilidad, se abre la puerta de que otros países salgan de la urozona en un momento de resurgimiento de nacionalismos y mayor demanda de soberanía nacional.

También habrá elecciones generales en España a finales de año, donde la nueva formación llamada Podemos, también caracterizada por la antiausteridad, actualmente lidera algunas encuestas.

Por otra parte, en mayo será el turno del Reino Unido: allí es probable que gane el actual primer ministro conservador, David Cameron.

Pero en caso de victoria ha prometido un referéndum sobre la permanencia o no del Reino Unido en la Unión Europea para 2017, con elevadas probabilidades de que ganen los euroescépticos.

Mientras que el Frente Nacional de Marine Le-Pen en Francia, y los partidos de extrema derecha alemanes también ganan adeptos antieuropeístas.

Rusia también genera temores. Entre las sanciones económicas por su osadía en Ucrania, y el derrumbe del precio petrolero, su economía es una calamidad, con una fuerte recesión y un desplome del rublo de 53 por ciento.

Los seguros contra el riesgo de impago de la deuda soberana a un año (CDS, por sus siglas en inglés) se han trepado a 645 puntos base, el nivel más elevado en seis años, aunque aún lejos de mil 200 puntos base que alcanzó en 2008, en plena crisis financiera.

Además, los riesgos de impago de Rusia, por tanto, también propiciará “vuelos a la calidad”, lo que podría deprimir las tasas de interés de los países más seguros.

Emergentes, sin pilares

Los países emergentes también ofrecen riesgos: la debilidad de China y el exceso de oferta del oro negro ha derivado en una virulenta caída de las materias primas que ha puesto en dificultades a los mayores exportadores, cuyas cuentas externas y públicas empiezan a sufrir sustanciales deterioros.

Esos países pueden ser víctimas de salida de capitales que buscarán alternativas de inversión en los bonos soberanos de los países más sólidos. Otros frentes que despiertan temor es el conflicto de Irak y Siria contra los yihadistas suníes del Estado Islámico, con el temor de que se expanda a Oriente Medio y el norte de África. El ataque terrorista de ayer en París es un aviso más.

Factor fe de recuperación

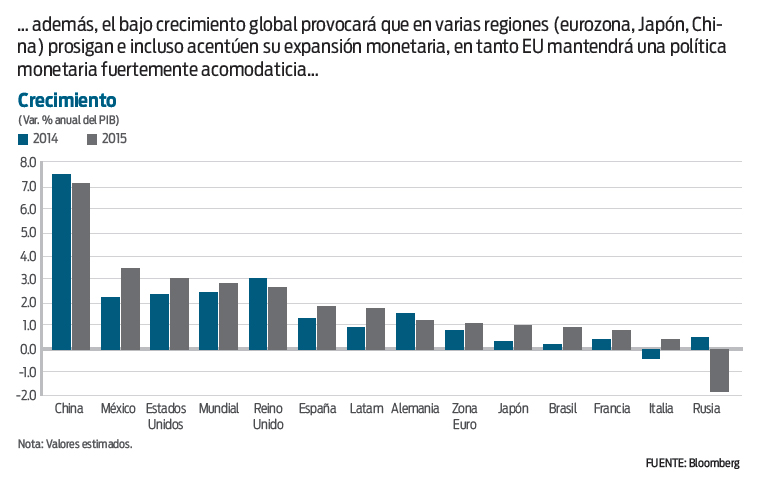

Con el escenario de bajas tasas de interés se reflejan las dificultades para regresar a un crecimiento global más firme y autosustentable.

Grandes regiones de la economía mundial todavía precisan de la respiración asistida de los bancos centrales. Tal es el caso de Europa, que en medio del estancamiento y los riesgos de deflación, se prepara para anunciar un programa de compra de activos que incluya la deuda soberana.

En Japón, el banco central se ha embarcado en el programa más agresivo de compra de activos con el objetivo de generar inflación. La autoridad monetaria de ese país pretende incrementar la base monetaria a un ritmo anual de 80 billones de yenes (670 mil millones de dólares).

En tanto, en China no se descartan nuevas bajas de tasas para espolear una economía que se enfría más rápido de lo que el propio gobierno estimaba: en noviembre del año pasado se inclinó por bajar las tasas de interés, el primer recorte desde julio de 2012. En consecuencia, el mercado se ha anticipado a las nuevas políticas de estímulo monetario que esperan se anuncien este año para ayudar a la economía comprando bonos de largo plazo, una política que les está reportando jugosas ganancias de capital.

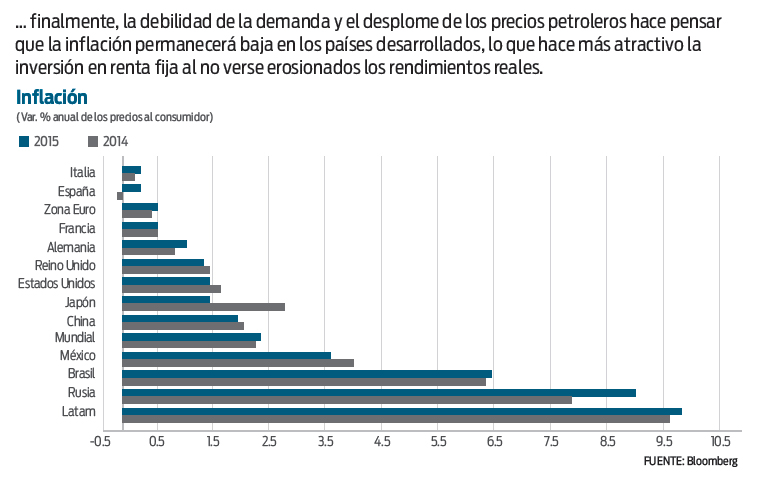

Factor baja inflación global

Ante la debilidad de la demanda global se ha sumado el desplome de los precios del crudo, lo que hace prever que la inflación permanecerá baja. En la eurozona, los precios al consumidor cayeron 0.2 por ciento en diciembre respecto al mismo mes del año pasado, la más baja desde septiembre de 2009.

En Estados Unidos, el derrumbe de los precios de los combustibles y la fortaleza del dólar mantendrá a la inflación contenida.

En Japón, donde no existe inflación en veinte años, se empieza a desvanecer el impacto del aumento del Impuesto al Valor Agregado (IVA) de abril. En consecuencia, las expectativas inflacionarias en todo el mundo se han rebajado, y una inflación baja mejora el atractivo de la renta fija, al preservar el valor real del pago de cupones cuyo monto nominal es fijo.

Por todo esto, y luego de seis largos años de expansión monetaria, las tasas de los bonos, pese a estar en el suelo, se siguen deprimiendo y cayendo a nuevos mínimos. Incluso, todavía, en este turbulento mundo de baja inflación y crecimiento, lo ven como una inversión segura y atractiva: los inversionistas no temen, ni ven por ningún lado, la posibilidad de un aumento abrupto de las tasas que les pueda infligir fuertes pérdidas de capital. Ni siquiera en Estados Unidos, que según los cálculos iniciales, podría empezar a subir las tasas de interés este mismo año.

La nueva versión del “acertijo” de Greenspan está servida.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2015/01/economia080115g.jpg)