Europa se la juega con el BCE y las elecciones griegas

La economía de esa región ha enfrentado dos graves recesiones: la crisis económica global de 2008-2009 y la de deuda soberana de 2012-2013

Economía -

:quality(75)/media/dinero/images/2015/01/europag190115.jpg)

CIUDAD DE MÉXICO.- Empieza una semana que se antoja decisiva para Europa. De hecho, dos acontecimientos marcarán el rumbo en esa región. La reunión del Banco Central Europeo (BCE) el jueves y las elecciones parlamentarias de Grecia el domingo, eventos que pueden dictar el destino de una zona que atraviesa horas bajas.

Su economía ha enfrentado en los últimos años dos graves recesiones: la gran crisis económica global de 2008-2009 y la de deuda soberana de 2012-2013. Dos crisis que, salvo en Alemania y algún otro país del norte, han hecho añicos a la clase media europea, ha sumido a su juventud, sin empleo, en la desesperanza y ha destrozado su ideal de Estado de Bienestar.

Una crisis de la que no termina de salir y que amenaza con prolongarse en caso de que la economía entre en deflación, un riesgo latente, muy peligroso y que algunos no quieren ver.

La sociedad está fracturada por la desigualdad, aflora un sentimiento antieuropeo y, para colmo, y tal y como evidencia la violencia terrorista desatada con la matanza ocurrida en Charlie Hebdo y las redadas antiyihadistas de Bélgica y otros países europeos, hay un extremismo islámico incrustado en Europa que alienta un vivero de nacionalismos de exclusión.

Europa, por tanto, está prendida con alfileres. En lo económico, la decisión que salga de la reunión del BCE revelará hasta qué punto las instituciones europeas están preparadas para tomar decisiones traumáticas, esto es, si existe la estructura y la voluntad política para actuar de manera decidida ante situaciones extremas. Las elecciones de Grecia, por otro lado, desenmascarará el descontento del ciudadano de a pie con las políticas de austeridad impuestas por Bruselas y la necesidad de buscar nuevas soluciones.

Al presidente del BCE, Mario Draghi, poco se le puede recriminar. Si por él fuera, desde hace tiempo dicha institución estaría comprando bonos soberanos de la región del euro como han hecho los bancos centrales de Estados Unidos, Inglaterra o Japón. Pero se ha topado con los obcecados y ortodoxos germanos.

Por querer temporizar, por ganar el apoyo del gobierno de Alemania, Draghi ha ido perdiendo credibilidad desde aquel “haré todo lo que sea necesario para salvar al euro”.

Así, las medidas que anunció en 2014, un línea de crédito por 400 mil millones de euros condicionada a que la banca, a su vez, preste esos recursos (TLTRO, por sus siglas en inglés), así como una versión reducida de programa de compra de activos (QE), ya generaron controversia y no todos contaron con la unanimidad, pero sí con una “mayoría confortable”.

A Draghi le sirvió para ganar tiempo. Pero como se temía, las medidas fueron insuficientes y hay que ir por más. Y lo que queda es la compra de bonos soberanos, algo que es anatema (reprobación) para los alemanes.

Tras un denodado esfuerzo de trabajos técnicos y reuniones políticas, parece que ya se tiene orquestado el plan y que, tras varios aplazamientos, por fin se anunciará el jueves.

Así lo han anticipado algunos altos funcionarios del BCE en los últimos días, siendo el último de ellos Benoit Coeure, quien dijo que el escenario base para la próxima reunión es comprar bonos de gobierno y que el programa tendría que ser grande.

¿Qué plan de QE traerá el BCE? Lo que el mercado quiere puntualmente saber es qué es lo que va a comprar, quién, cuánto y cuándo.

La respuesta al “qué” que quieren escuchar los inversionistas es “bonos soberanos” (sin excluir la posibilidad de que adquieran otros segmentos de deuda privada).

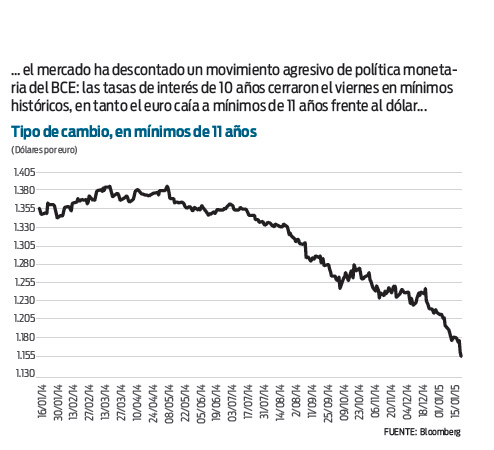

Pero ¿todos los bonos soberanos? No, no todos. Posiblemente sólo aquellos que sean de buena calidad, los que son “grado de inversión”, lo que no supongan un riesgo para la hoja de balance del BCE. No se comprarán, por tanto, bonos griegos.

Asimismo, y siguiendo la experiencia de otros programas, adquirirían bonos en el tramo medio y largo de la curva, con plazos de entre tres y diez años, con el objeto de reducir las tasas de interés en ese espectro de la curva y contribuir a la reactivación de la economía.

El “quién” también es crucial, pues determinará hasta qué punto están dispuestos a compartir los riesgos crediticios. ¿Los comprará el BCE o los bancos centrales nacionales? ¿Estará el BCE dispuesto a poseer bonos soberanos de un país que en el futuro podría plantearse salir del euro o anunciar una “quita o reestructura de deuda” como propone ahora Grecia?

Que los compre el BCE sería una fuerte señal de integración y solidaridad financiera; que los adquieran los bancos nacionales revelaría la duda y desconfianza entre los miembros e implicaría una renacionalización de la política monetaria, de que cada uno vaya por su lado y asuma sus propios riesgos.

Los alemanes, que se resisten a comprar bonos soberanos, posiblemente se nieguen a poseer deuda portuguesa, por poner un caso. Por tanto, creemos que los bancos nacionales estarán fuertemente implicados en el programa de compra de bonos soberanos.

El monto del programa también es crucial. Lo ideal es que fuera un programa abierto, como el último de la Reserva Federal de Estados Unidos (Fed). Pero eso tampoco sucederá.

Ahora bien, Draghi ha sostenido que su objetivo es reconducir el tamaño de la hoja de balance hasta niveles de 2012, lo que implicaría adquirir activos por un monto de un billón de dólares. En esa cantidad también se incluirían los bonos de deuda privada, por lo que dudamos que el programa de compra de bonos soberanos en sí supere 500 mil millones de euros.

Respecto al “cuándo”, y conociéndolos, posiblemente no se anuncie el plan integral, por lo que a falta de conocer los detalles tardará aún en ser aplicado.

Por tanto y como se ve, hay demasiados condicionantes y restricciones que impedirán que se aplique un plan ideal, un programa abierto, sin monto preestablecido, en el que el BCE compre bonos soberanos de toda la zona del euro a partir del próximo mes.

Cuidado: el BCE no es lo complaciente como la Fed porque, directamente, no puede, su estructura no le permite actuar con la contundencia deseada, y la reacción del mercado podría distar de la euforia que suele desatar el banco central de EU.

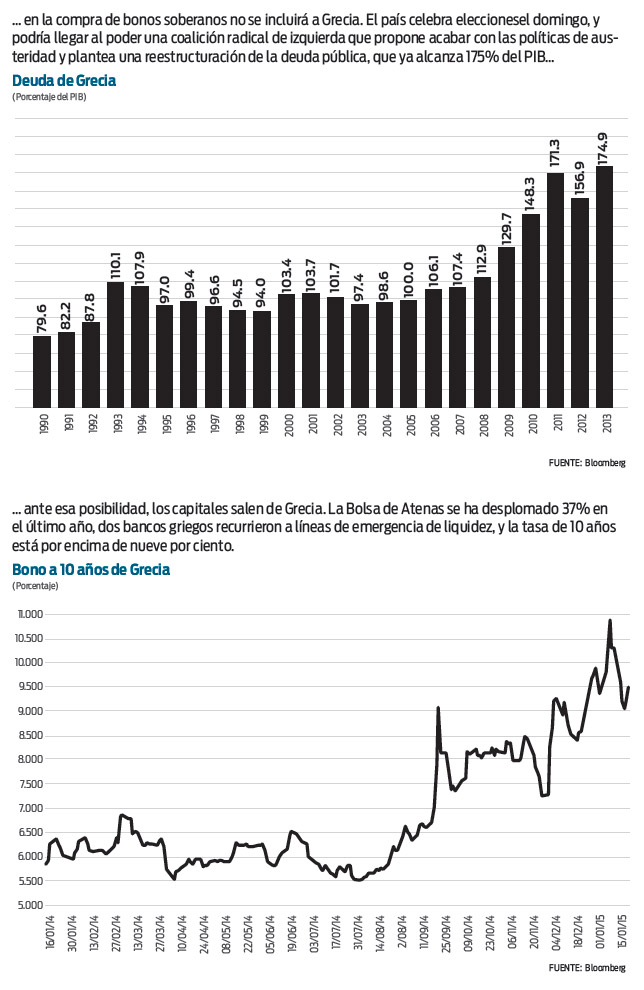

Grecia, a su vez, quedará excluida del plan. Su deuda es de baja calidad, es muy riesgosa, no es “grado de inversión”. Y más ahora que el domingo hay elecciones en ese país con una amplia posibilidad de que la victoria se la lleve la coalición de izquierdas radical, Syriza.

Su líder, Alexis Tsipras, no sin razón, aboga que las políticas de austeridad impuestas por Bruselas no han funcionado, y que prolongar el calvario no tiene sentido: la economía ha permanecido postrada en una larga y funesta depresión y la deuda se ha seguido amontonando hasta representar 175 por ciento del PIB, algo que no se va a poder pagar.

De hecho, viene con la idea de plantear una nueva forma de hacer política en Europa. Pero falta ver cómo la propone: él no quiere más austeridad y ha puesto sobre la mesa el tema de reestructurar la deuda.

Angela Merkel, canciller de Alemania, en un exabrupto, dijo que si ganaba Syriza sería “inevitable” que Grecia saliera del euro, el famoso “Grexit”, y añadió que ahora la eurozona podría lidiar con ella.

Los vaivenes que sus palabras provocaron en los mercados hizo retroceder a la canciller. Ahora está dispuesta a negociar, aunque en ningún caso, dice su ministro de finanzas, aceptará una “quita de la deuda”.

El experimento griego puede terminar en una nueva forma de entender Europa, más integrada y solidaria, o en su cataclismo si no llegan a un entendimiento y se van radicalizando las posturas.

Servirá de guía para otros movimientos similares que están surgiendo en Europa, como en España con el partido “Podemos”.

Para que Europa avance, se necesita de un BCE valiente y una Grecia arrojadiza, pero seria. Es importante referir que en los momentos más críticos es cuando se deben dar las grandes soluciones.

A ver qué depara esta semana a Europa y cómo lo toman los mercados.

* Director de llamadinero.com