CIUDAD DE MÉXICO.- Luego de los días feriados de la Semana Santa y, por ende, la pausa en los mercados financieros a escala global, hoy reinician las actividades; no obstante, al escenario se incorpora el dato de empleo de Estados Unidos, el cual es un indicador determinante en la política monetaria de ese país y en las decisiones que se deriven para el resto del mundo.

Los mercados mexicanos no cotizaron Jueves Santo y Viernes Santo, además, el último día de la semana los mercados internacionales estuvieron cerrados pero en medio de esa calma, de ese ayuno y abstinencia bursátil, la Oficina de Estadísticas Laborales de Estados Unidos (BLS, por sus siglas en inglés) no descansó, y dio a conocer el dato de empleo estadunidense.

Dicho indicador y de gran potencial para mover al mercado y las decisiones de la política monetaria vio la luz justo el día que menor impacto podía tener; sin embargo se espera que sus efectos se trasladen a la jornada de hoy.

Avance moderado

El dato, desde luego, fue más débil de lo previsto. Después de un año en el que mes con mes la economía estadunidense creó más de 200 mil empleos, en marzo el ritmo fue sustancialmente más lento: sólo se generaron 126 mil puestos de trabajo, prácticamente la mitad de lo previsto por los analistas, que estimaban 245 mil plazas, incluso fue el peor mes desde diciembre de 2013. No sólo el dato de marzo fue más bajo de lo esperado, sino que además se revisaron a la baja las cifras de febrero y enero.

En febrero, los puestos de trabajo generados fueron 264 mil, dato por debajo respecto a 295 mil empleos que se reportaron originalmente, mientras que en enero se contrataron a 201 mil trabajadores, cifra inferior en comparación con el dato de 239 mil empleos publicados de manera preliminar.

Así, esas revisiones significan 69 mil empleos menos de lo que en un inicio se había informado.

La debilidad del dato no se apreció sólo en el dato general de la nómina no agrícola, sino también en varios detalles: la tasa de participación volvió a deprimirse y regresó de nuevo a 62.7 por ciento, un nivel que ha tocado tres veces en los últimos siete meses y que representa un mínimo desde finales de los setenta; también se incrementó el número de trabajadores que laboran a tiempo parcial pese a querer trabajar tiempo completo, de 6.635 millones en febrero a 6.705 millones en marzo, rompiéndose la racha descendente que había seguido desde junio de 2014, además de que las horas agregadas trabajadas en la manufactura se contrajeron 0.3 por ciento, lo que sugiere un mal dato de la actividad industrial para marzo.

Expectativa de la lectura

Ahora bien, la pregunta es si lo sucedido en marzo en el mercado de trabajo no es más que el traspié de un solo mes, o una señal firme, que se suma a otros indicios de debilidad, de que la recuperación económica está perdiendo fuerza.

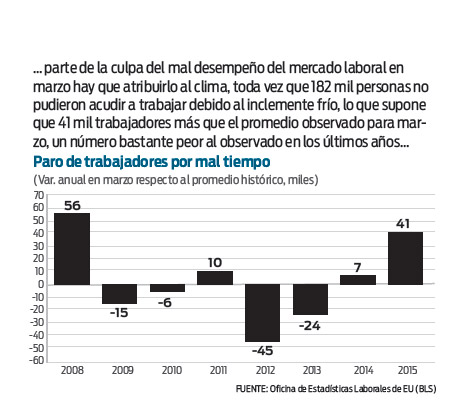

Los que argumentan que esto no es más que un mero tropiezo pasajero atribuyen el desliz al clima que se presenta en los mercados, y lo sustentan con un argumento bastante fuerte: el número de empleados que no pudieron acudir al trabajo, debido a un clima inclemente.

Según el cálculo de la Oficina de Estadísticas Laborales de Estados Unidos, 182 mil trabajadores no pudieron llegar a sus puestos de trabajo por las condiciones climáticas, por encima del promedio de 141 mil observado para marzo desde 1977, cuando se empezaron a recopilar estos datos. Por lo tanto, el mal clima dejó fuera de la nómina a más trabajadores de los habituales para esta época del año.

Sectores con bajo dinamismo

Además, el ritmo de contratación en los sectores más sensibles al clima, como la construcción, el ocio y alojamiento, el transporte, y las ventas minoristas se desaceleró respecto de lo observado en el mes anterior.

El sector de la construcción despidió a mil trabajadores luego de contratar a 29 mil empleados en el mes previo, mientras que el del ocio y alojamiento incrementó la nómina en sólo 13 mil contrataciones, tras contribuir con 70 mil empleos en febrero.

El sector minoristas generó 25 mil 900 plazas, cifra inferior comparada con 32 mil 300 puestos reportados el mes anterior, en tanto, el de transporte generó nueve mil 500 empleos, en su interior, el rubro más afectado fue el del servicio camionero, el cual reportó la eliminación de seis mil 800 puestos de trabajo.

El protagonismo del dólar

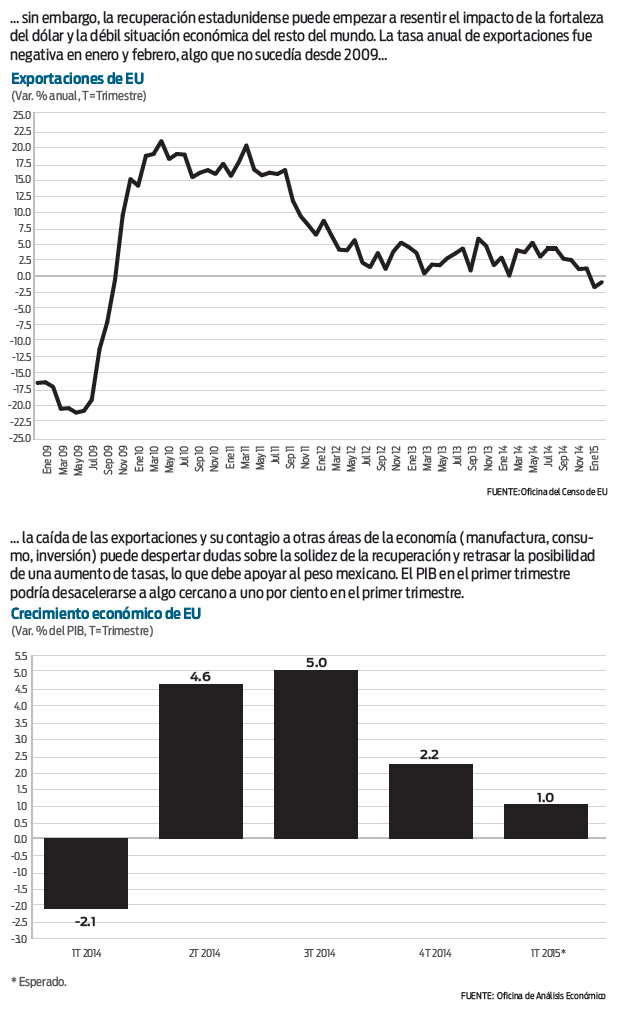

Por tanto, parece ser que algo tuvo que ver el clima a la hora de explicar el flojo dato de empleo de marzo. Sin embargo, hay otro argumento de fondo y más duradero para interpretar la desaceleración en el ritmo de creación de empleo: el impacto negativo que la fortaleza del dólar está ocasionando en la recuperación económica estadunidense en un contexto de bajo crecimiento global.

La manufactura, el sector más expuesto al dólar, redujo su nómina en mil empleos durante marzo. De hecho, en los últimos meses parecía difícil justificar la fortaleza de los datos de empleo frente a la debilidad observada en el resto de indicadores económicos como el gasto de consumo, la inversión en capital, la producción manufacturera o las exportaciones.

El dato de marzo junto con las revisiones a la baja para febrero y enero parece indicar que el empleo se está ajustando a la realidad de las otras cifras económicas.

Corte trimestral

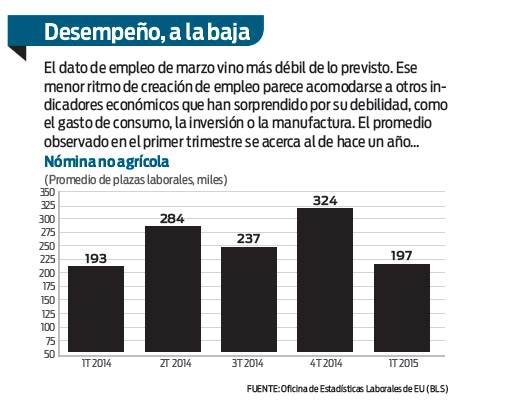

Durante el primer trimestre del año se crearon en promedio 197 mil empleos al mes, dato inferior comparado con 324 mil puestos de trabajo en el cuarto trimestre del año pasado, 237 mil en el tercer trimestre y 284 mil en el segundo.

Hace un año, el promedio fue de 193 mil plazas, muy parecido al de este primer trimestre, y que fue cuando la economía de EU se contrajo 2.1 por ciento. En esta coyuntura, el consumidor estadunidense, pese a los ingresos extra que ha recibido de la caída de los precios de los combustibles, parece haberse decantado por la cautela, por ahorrar esos recursos en vez de por consumirlos en la compra de bienes y servicios.

Las ventas minoristas decepcionaron con una contracción de 0.6 por ciento en febrero y 0.8 por ciento en enero, por otro lado, la anemia de la economía global junto con la apreciación del dólar hizo que las exportaciones se redujeran, en términos anuales, durante enero y febrero, algo que no sucedía desde 2009. La cautela del consumo y la reducción de las exportaciones hicieron que la producción manufacturera cayera en los tres últimos meses.

Crecimiento en riesgo

Así las cosas, el Producto Interno bruto (PIB) podría sufrir en el primer trimestre una brusca desaceleración y expandirse a una tasa cercana a uno por ciento, comparado con una tasa de 2.2 por ciento en el cuarto trimestre; cinco por ciento, en el tercer trimestre y 4.6 por ciento en el segundo.

En el primer trimestre del año pasado la economía se deprimió un 2.1 por ciento.

Dentro de los pesos y contrapesos que analiza la Reserva Federal de Estados Unidos (Fed), el dato del empleo publicado el viernes se ubica en el plato de la paciencia, de aquellos que votan por no precipitarse, por esperar, por no subir en la reunión de la Fed de mediados de junio.

Ese comportamiento le vendrá muy bien al peso y a los mercados mexicanos: el viernes estuvieron cerrados, pero hoy el peso reaccionará ganando terreno al dólar y volverá a acercarse a un tipo de cambio de 15 pesos por unidad.

Ajustes por la paridad

El viernes, el Índice Spot del Dólar que sigue el comportamiento de la divisa estadunidense contra las diez divisas con las que más se negocia, se depreció uno por ciento.

De hecho, el índice se ha debilitado en las tres últimas semanas, y en su cotización contra el yen bajó 0.7 por ciento a 119.02 yenes por unidad, y con respecto al euro se depreció 0.9 por ciento al lograr una cotización de 1.0982 dólares por euro.

La tasa del bono de diez años, tras el dato de empleo se redujo siete puntos base y acabó en 1.83 por ciento, cifra que se ubicó en un mínimo de dos meses.

Finalmente, los futuros de los mercados accionarios estadunidenses, S&P’s 500 y Nasdaq reaccionaron a la baja, con caídas cercanas a uno por ciento.

Entre la fortaleza del dólar, que implica menores ingresos en dólares a la hora de repatriar utilidades, y la debilidad de la economía, el mercado puede empezar a descontar un peor desempeño de los resultados corporativos para el primer trimestre del año.

Para ese periodo, el mercado espera que los beneficios caigan 5.8 por ciento, además estiman que las utilidades se contraigan 4.2 por ciento en el segundo trimestre y uno por ciento en el periodo julio-septiembre, lo que significa malos resultados para unos mercados que están caros y pueden sufrir vaivenes.

El miércoles, las minutas de la última reunión de la Fed pueden arrojar más luz sobre las intenciones del banco central de Estados Unidos. Sea el clima o el dólar, sea algo transitorio o no, la economía estadunidense no es inmune a la debilidad del crecimiento global y la fortaleza del dólar.

Cabe señalar que bajo ese argumento, y si al Banco Central de Estados Unidos (Fed) le entran dudas, lo mejor es seguir esperando antes de tomar la decisión de incrementar las tasas de interés, para satisfacción del resto del mundo.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2015/04/detalleg060415.jpg)