CIUDAD DE MÉXICO.- El ultimátum que puso Europa, no fue tal, pero sirvió para frenar la turbulencia. Grecia esta vez sí hizo la tarea: presentó un programa de ayuda solicitando un monto de rescate a cambio de un programa de austeridad fiscal, con las recetas de siempre: recorte del gasto, alza de impuestos, reformas estructurales (incluyendo el sistema de pensiones y privatizaciones). Un programa muy parecido al que propuso Bruselas antes de que se rompieran las negociaciones y que incluía todo lo que el “no” del referéndum griego rechazó.

Así, el gobierno del primer ministro Alexis Tsipras dobló las manos, capituló, porque ya no aguanta más: quería un acuerdo que resolviera la crisis este domingo para que mañana los bancos abrieran y regresara la normalidad a Atenas.

Sin embargo, Europa aprovechó la capitulación griega para romper el ultimátum. Con Grecia vencida y a punto de caer en la ruina, aprovechó esa asfixia para exigir más, para subir el precio del rescate. Ahora el propósito de los líderes europeos va más lejos.

Su intención parece ser que Grecia permanezca en el euro… pero sin Tsipras.

Se ve que la canciller alemana Angela Merkel ya no quiere ver al insolente y fastidioso primer ministro griego por Bruselas.

Eurogrupo tiene dudas

Una vez que el gobierno de Atenas entregó todo el programa solicitando el tercer rescate y fue aprobado por el Parlamento griego, la reunión del eurogrupo del pasado sábado adquiría un carácter crucial. Era fundamental alcanzar un consenso antes de la cumbre europea del domingo.

Sin embargo, el veredicto de los ministros de finanzas de la zona euro fue duro, y transmitió el siguiente mensaje: ni nos convence el contenido del rescate, ni creemos que Tsipras lo cumpla. El programa de rescate no les convencía porque, debido al deterioro de las condiciones económicas y financieras provocados por la tenacidad griega y el cierre de bancos, el esfuerzo de austeridad tendría que ser ahora mayor de lo pactado anteriormente; pero además, el eurogrupo advertía que, tras los desplantes de Tsipras, ya no creían en su palabra ni en sus compromisos, más ahora que el programa de austeridad había resquebrajado la unidad de su coalición de izquierdas y el “no” de referéndum había puesto a una gran parte de la población en pie de guerra, por lo que le exigirían un plan aún más riguroso.

Más negociaciones

Ante esa respuesta del eurogrupo, ante la falta de consenso, la súper-cumbre europea del domingo, aquella que reuniría a los jefes de Estado y de gobierno no sólo de la eurozona, sino de los 28 países de la Unión Europea para zanjar la cuestión griega de una vez por todas, tuvo que ser cancelada para proseguir con las negociaciones.

Por tanto, el ultimátum europeo, otra vez, no se cumplió: ayer no hubo acuerdo con Grecia, pero tampoco expulsión.

Así las cosas, las pláticas continúan, pero con una población griega cada vez más exhausta, que quiere permanecer en el euro, que quiere recuperar sus ahorros…y con los líderes europeos apuntando al intrépido y arrojadizo Tsipras como causa de sus desgracias.

Nos espera, por consiguiente, otra semana con Grecia en el ojo del huracán. Pero además se han abierto nuevos frentes: está, desde luego, el descalabro de China.

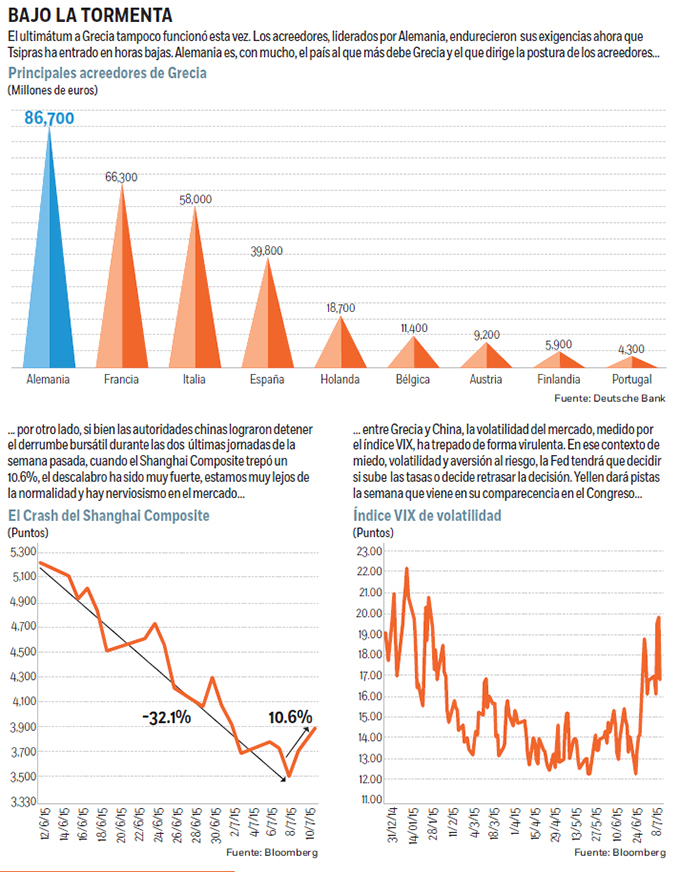

Pese a que en las dos últimas jornadas de la semana pasada el índice bursátil de Shanghai voló más de diez por ciento, todavía se encuentra 25 por ciento por debajo de su máximo de junio.

Además, está lejos de haber recuperado la normalidad si tenemos en cuenta que mitad de la Bolsa no opera al haber suspendido sus operaciones algo así como mil 400 empresas.

Comparecencia

Y Estados Unidos, en ese complejo marco internacional, recuperará algo de protagonismo. Por un lado, la presidenta de la Reserva Federal (Fed), Janet Yellen, realizará su comparecencia semestral en el Congreso durante dos días : el miércoles intervendrá en el Comité de Servicios Financieros de la Cámara de Representantes, y el jueves en el Comité Bancario del Senado.

Allí, frente a los congresistas, sometida a sus cuestionamientos, tendrá que explicar el estado de la economía: cómo ve la recuperación económica y qué tanto le preocupan las presiones inflacionarias. Posiblemente insista en que la Fed aún pretende anunciar un incremento en las tasas de interés antes de que acabe el año, lo cual significaría la primera subida desde 2006.

Escenario de globalización

Ahora bien, lo más interesante será evaluar las repercusiones que, a juicio de Yellen, pueden tener los acontecimientos de Grecia y China sobre la política monetaria de la Fed.

La semana pasada Yellen advirtió que “acontecimientos inesperados” pueden retrasar una subida de tasas, en alusión al impacto que los sucesos en Grecia y China están teniendo en la economía global y sobre todo, a la elevada volatilidad y aversión al riesgo que está generando en los mercados financieros, tendencia que podría exacerbarse en caso de un aumento en las tasas en Estados Unidos.

Temporada de reportes

Por otro lado, la semana pasada empezó la temporada de reportes corporativos con el informe trimestral de Alcoa. Y esta semana ganará más atractivo con un desfile interesante de empresas: publicarán sus cifras trimestrales grandes bancos como JP Morgan, Citigroup, Goldman Sachs o Wells Fargo, a gigantes tecnológicos como Intel y Google, a la compañía de ocio de moda Netflix y al conglomerado industrial General Electric.

La temporada no será un trago dulce para los mercados, en un principio, y puede acentuar una volatilidad que ha ido “in crescendo” en las últimas semanas.

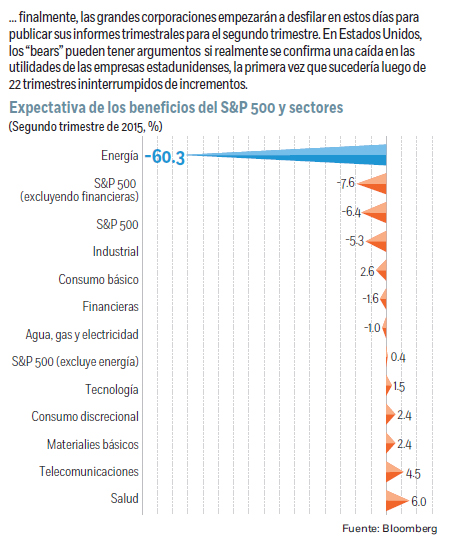

Entre la fortaleza del dólar, lo cual ha disminuido las exportaciones estadunidenses y ha golpeado a las multinacionales a la hora de repatriar los ingresos de otros países y convertirlo en dólares, y la caída del precio del petróleo, se prevé que se contraigan tanto los ingresos como las utilidades por acción de las empresas del S&P 500 respecto al segundo trimestre del año pasado. Actualmente, el consenso de analistas prevé que los ingresos se reduzcan 4.3 por ciento y que los beneficios caigan 6.4 por ciento, lo que significan las peores estimaciones desde que inició este monumental mercado “bull” en 2009.

Analizan informes

Es cierto que la estrategia de las empresas ha consistido, en los últimos trimestres, en reducir mucho las expectativas con el fin de sorprender al mercado con mejores números de lo esperado, lo que ha servido para amortiguar el impacto negativo.

Hay que recordar que en el primer trimestre, los analistas pronosticaban una contracción de 5.8 por ciento en las utilidades corporativas, y al final resultó un incremento de 0.7 por ciento; sin embargo, esta vez será más difícil que se obre el milagro: incluso si las compañías batieran las predicciones del consenso al ritmo observado en el pasado, no sería suficiente para convertir la caída prevista en los beneficios en un incremento.

Por tanto, y luego de 22 trimestre consecutivos de continuos aumentos en los beneficios, el segundo trimestre pudo significar el primer tropiezo.

Un trimestre no quiere decir, nada, sobre todo si tenemos en cuenta que en caso de contraerse las utilidades será marginal, pero dará cuerda a los “bears” o bajistas que advierten que las valuaciones en Wall Street son excesivamente caras.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2015/07/detalleg130715.jpg)