10 años del inicio de la gran crisis: el recuento de los daños

Entraron en quiebra unos “hedge funds” de Bear Stearns que habían apostado por obligaciones respaldadas por hipotecas de alto riesgo

Economía -

:quality(75)/media/dinero/images/2017/07/crisisbearsterans.jpg)

Entraron en quiebra unos “hedge funds” de Bear Stearns que habían apostado por obligaciones respaldadas por hipotecas de alto riesgo

CIUDAD DE MÉXICO. - El verano luce tranquilo y apacible en los mercados globales. Cada día brotan nuevos récords históricos, del riesgo nadie se acuerda, y la volatilidad es un concepto más allá del cielo y las estrellas.

Nada que ver con lo que sucedió en el verano de 2007, ahora diez años atrás. Aquel lejano estío también vino precedido de un largo periodo en el que el mundo verdeaba placidez y sosiego como lo hace ahora, tiempo al que se llamó la “Gran Moderación”.

La economía, desde los años noventa, parecía ajena a las crisis económicas y a las turbulencias financieras. Los avances tecnológicos, las fabulosas ganancias de productividad y las innovaciones financieras parecían haber colocado a la economía en un ciclo de expansión sin fin.

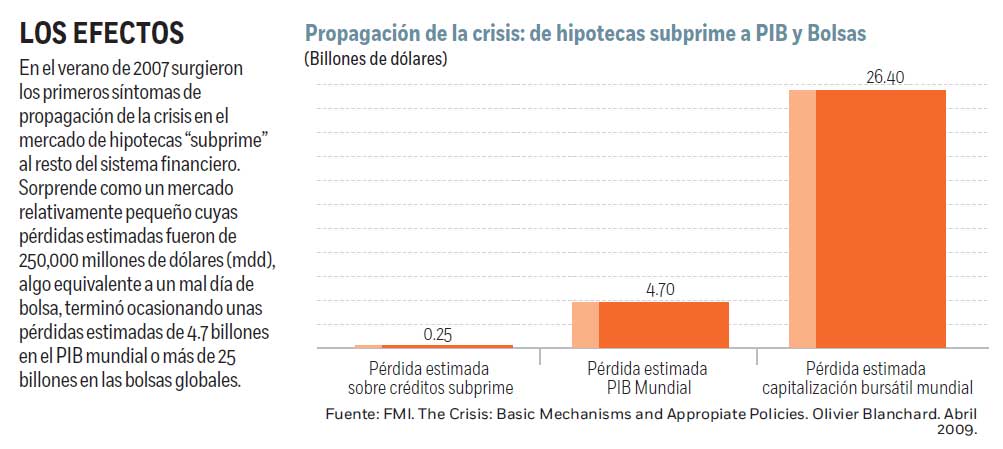

Pero todo empezó a resquebrajarse en aquel año de 2007. Las primeras alarmas habían surgido en los primeros meses con la bancarrota de algunas compañías hipotecarias dirigidas al segmento “subprime” o de alto riesgo.

Pero se pensaba que el asunto era manejable: ese segmento apenas representaba 8% del mercado hipotecario y sus pérdidas podrían ser fácilmente absorbidas.

Sin embargo, en el verano de 2007 el nerviosismo se acentuó. En julio, cumpliéndose ahora el décimo aniversario, entraron en quiebra unos “hedge funds” de Bear Stearns que habían apostado por obligaciones respaldadas por hipotecas de alto riesgo.

Ése fue el primer indicio de que los graves problemas generados en un pequeño segmento del mercado hipotecario podrían trasladarse, como resultado de los procesos de titulización y la cobertura de riesgos a través de derivados de crédito, a todo el sistema financiero con una velocidad y voracidad inusitada.

Y así fue: el estrangulamiento de la liquidez que se inició en el sector de las hipotecas “subprime” terminó arrasando a todo el sistema financiero.

Ardieron los “hedge funds” que habían apostado por bonos de titulización respaldado por hipotecas; las aseguradoras o “monoliners” que habían vendido seguros contra el riesgo de impago como Ambac, MBIA o AIG; los fondos de pensiones y fondos mutuos que habían apostado por los tramos seguros de los bonos de titulización; las hipotecarias que originaban créditos seguros; las compañías hipotecarias patrocinadas por el gobierno como Fannie Mae y Freddie Mac y que habían originado los bonos de titulización, etc.

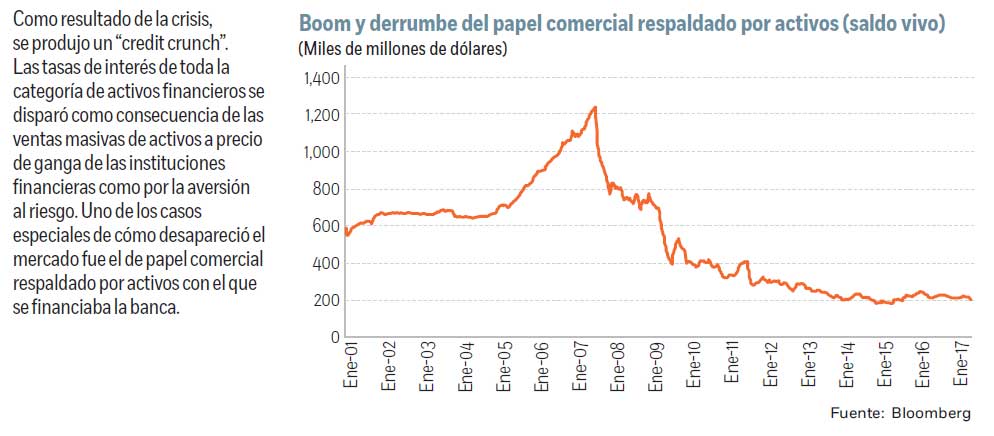

Pero además, a los bancos se les secó la liquidez. Acostumbrados a financiarse en el mercado mayorista mediante la emisión de papel comercial, de pronto constataron que nadie les prestaba por temor a que pudieran quebrar.

Ante el “crunch” en la liquidez de mercado, la única opción para obtener recursos y cubrir sus obligaciones de corto plazo era vender activos.

Pero al no disponer de un colchón de activos líquidos de corto plazo y alta calidad, tuvieron que colocar a la venta activos de largo plazo y riesgo elevado.

La venta masiva de este tipo de activos a precio de ganga lo único que consiguió fue desplomar los precios de los títulos, provocando dos efectos perniciosos:

LAS RESPUESTAS

¿Qué respuestas realizaron las autoridades para evitar una segunda edición de la Gran Depresión?

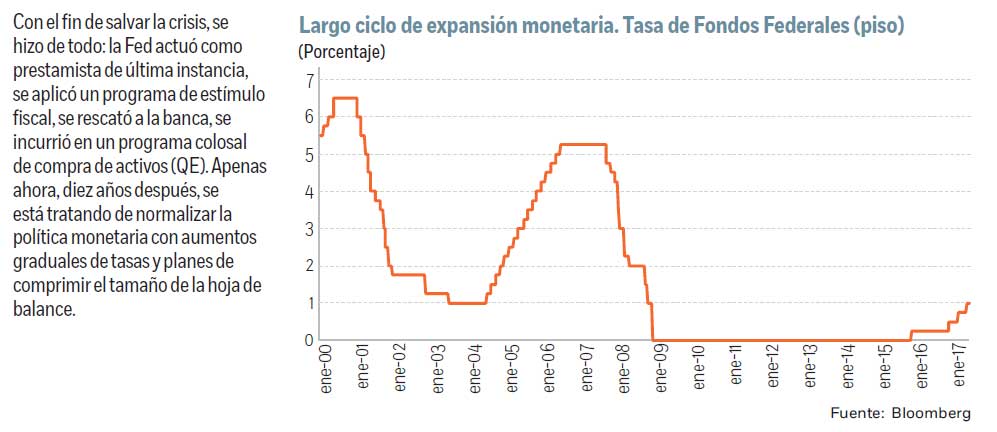

Su primer objetivo era garantizar la estabilidad financiera, y para eso se pusieron el traje de bombero para inundar de liquidez al mercado y apagar los incendios allá donde las llamas amenazaban con destruir todo.

De este modo, bajaron las tasas de interés hasta 0%; abarataron la ventanilla de descuento y la abrieron a los bancos de inversión; prestaron dólares a los bancos extranjeros mediante swaps de divisas con bancos centrales extranjeros; y bombearon dinero fresco en todos los segmentos donde se precisara mediante mecanismos especiales que idearon sobre la marcha.

Así, inyectaron recursos en los fondos de mercado de dinero o en el mercado de papel comercial.

Además, y dejándose de moralismos, se comprometieron a no dejar que quebrara ningún otro banco sistémico al concluir que el costo era infinitamente mayor a los beneficios, y se estableció un programa de rescate bancario, el TARP por sus siglas en inglés, por el que se inyectaría capital a las grandes instituciones estadunidenses.

Eso fue lo correcto: sabían que de no hacerlo, todo el sistema colapsaría y la economía global se vería abocada a una furibunda crisis como la de los años treinta del siglo pasado.

Una vez se logró estabilizar el sistema financiero, trabajaron para sacar a la economía de su profunda recesión.

El recién elegido Barack Obama aprobó un gran paquete de expansión fiscal a principios de 2009 y, con la política monetaria tradicional exhausta, la Fed instrumentó un colosal programa de compra de activos con el fin de deprimir las tasas de los bonos de largo plazo y las tasas hipotecarias a niveles lo suficientemente bajos para reactivar el consumo, la inversión y facilitar la recuperación del mercado inmobiliario.

La tercera respuesta fue adoptar las prevenciones necesarias para conjurar que se repitan crisis tan nocivas.

Entre ellas, se sometió al sistema financiero a una vigilancia más rigurosa, se obligó a la banca a cumplir con estándares microprudenciales más exigentes.

En consecuencia, se obligó a la banca a que sus colchones de capital fueran más robustos y de mejor calidad.

Y no sólo eso: por primera vez se les exigió que acumularan un nivel mínimo de activos líquidos de alta calidad que les permitiera resistir con garantías durante episodios de tensión en los mercados financieros, así como se les restringió sus niveles de apalancamiento.

Finalmente, se sometieron a supervisión los riesgos sistémicos de la gran banca como medida macroprudencial. Eso fue lo que se levantó bajo el marco de Basilea III.

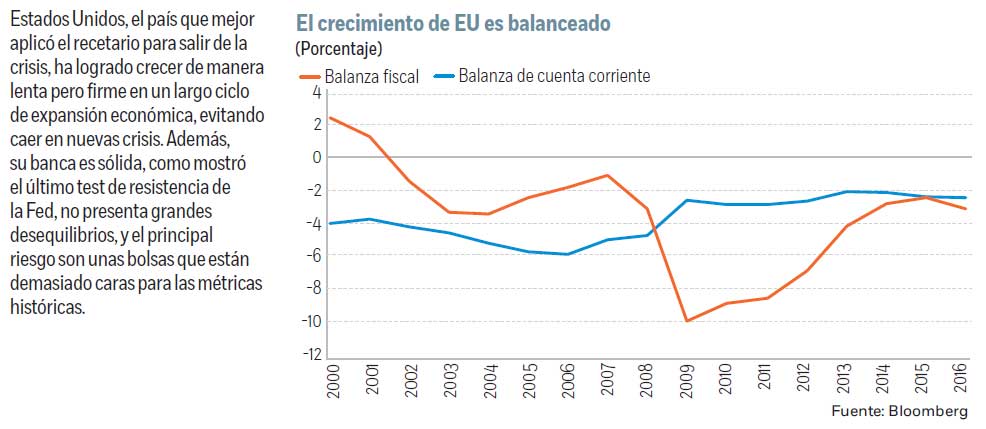

Todo eso parece haber funcionado para Estados Unidos. Diez años después no se han producido nuevas crisis devastadoras. La recuperación ha sido lenta, pero firme y relativamente balanceada.

La tasa de ahorro de las familias se ha recuperado, los déficit fiscales se han aplacado y los déficit corrientes se han reducido. El sistema financiero estadunidense presenta un buen músculo: el último test de resistencia de la Fed lo aprobaron todos los bancos y la presidenta, Janet Yellen, se atrevió a afirmar que no volveremos a ver una crisis financiera tan brutal en lo que nos queda de vida (aunque Trump quiere deshacer el marco regulatorio levantado por Obama).

Se ha trabajado para que en caso de quiebra, el mercado funcione mejor a la hora de liquidar una gran institución financiera.

Y ahora, con cautela, se trata de normalizar la política monetaria, tanto en el nivel de las tasas de interés como en el tamaño de la hoja de balance. Para rematar, Wall Street se negocia en nuevos récords en el segundo mercado “bull” más largo y poderos de la historia. Y lo que les quede.

* Director de llamadinero.com y profesor de la Facultad de Economía de la UNAM

dvr

:quality(75)/media/dinero/images/2017/07/cursosonline.jpg)

:quality(75)/media/dinero/images/2017/07/ahorradinero.jpg)

:quality(75)/media/dinero/images/2017/07/unamcute-compressor.jpg)