CIUDAD DE MÉXICO.- Con la Gran Recesión de 2008-2009, la Fed adoptó medidas de expansión monetaria que llevó hasta extremos nunca vistos con el fin de evitar un colapso del sistema financiero, propiciar la recuperación de la economía y encaminar a Estados Unidos hacia las metas de máximo empleo y estabilidad de precios. La tasa de interés de referencia, la de los Fondos Federales, las llevó prácticamente a cero y las mantuvo en esos niveles durante siete años.

Pero esa medida de política monetaria, la tradicional, la más ortodoxa, no fue suficiente para solucionar los graves problemas de la economía estadunidense, por lo que tuvo que seguir inyectando dinero fresco a la economía a través de otro mecanismo más heterodoxo: es lo que se llamó el relajamiento cuantitativo (QE por sus siglas en inglés), consistente en comprar activos de largo plazo, sobre todo bonos del Tesoro y títulos respaldados por hipotecas (MBS en inglés), con el fin de reducir las tasas de interés en esos instrumentos y reactivar el consumo, la inversión y el sector inmobiliario.

Como consecuencia de esas políticas, ahora tenemos dos anomalías: en primer lugar, unas tasas permanecen aún en niveles excepcionalmente bajos; y dos, la hoja de balance de la Fed ha crecido de forma colosal, al pasar de alrededor de 900 mil millones de dólares a cerca de 4.5 billones, es decir, es como cinco veces más abultado. Intentemos responder a algunas preguntas.

1. ¿Qué son los procesos de normalización monetaria? Trata de la estrategia de reconducir tanto las tasas de interés de los fondos federales como el tamaño de la hoja de balance de la Fed a niveles más acordes con sus patrones históricos y con la efectividad de la política monetaria. Es lo que también llaman la “estrategia de salida”, esto es, cómo salir del desenfreno monetario de años anteriores, el cual consta de dos componentes: uno, elevar las tasas de interés de referencia; y dos, comprimir la hoja de balance.

2. ¿Por qué es necesaria la normalización monetaria? Básicamente por tres razones. Uno, porque conforme se alcanzan los objetivos de empleo e inflación de la Fed, es aconsejable actuar de forma preventiva y atenuar la expansión monetaria para evitar un sobrecalentamiento de la economía. Dos, porque es preciso volver a dar margen a los instrumentos de política monetaria para contar con espacio de reacción para cuando se produzca una nueva crisis. Y tres, porque mantener una política monetaria genera distorsiones en los mercados, en estructuras como la curva de rendimiento de los bonos o las bolsas, lo cual dificulta las lecturas del mercado sobre la economía y amenaza la estabilidad financiera.

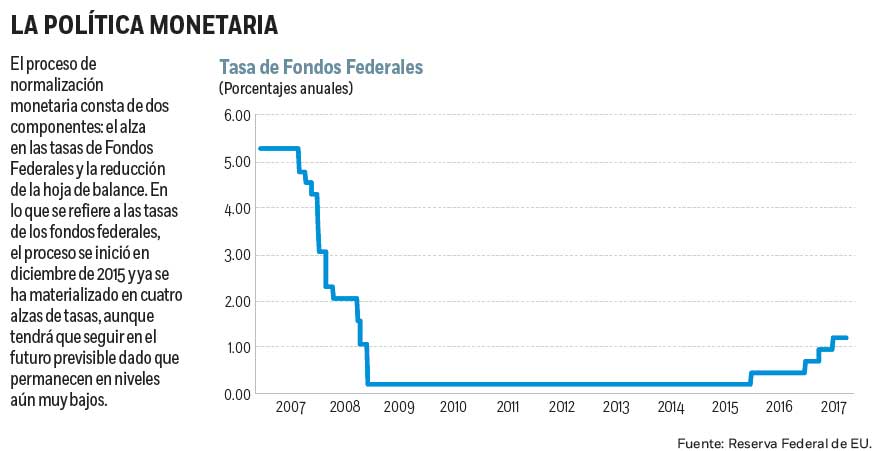

3. ¿Qué se ha realizado ya? El proceso de normalización monetaria inició en diciembre de 2015, con el aumento de las tasas de los fondos federales. Desde entonces las tasas se han incrementado en un punto porcentual, de un rango objetivo de 0.00-0.25% a otro de 1.00-1.25%, pero aún permanece en niveles demasiado bajos, lo que señala una política expansiva. Para asegurarse que la tasa efectiva de los fondos federales se ubicaba dentro de su rango objetivo, la Fed acompañó el alza de tasas de interés con medidas adicionales. Una fue incrementar la tasa que la Fed paga sobre el exceso de reservas bancarias, esos depósitos que los bancos comerciales mantienen en la Fed por encima de los exigidos por la regulación para satisfacer las necesidades de ventanilla.

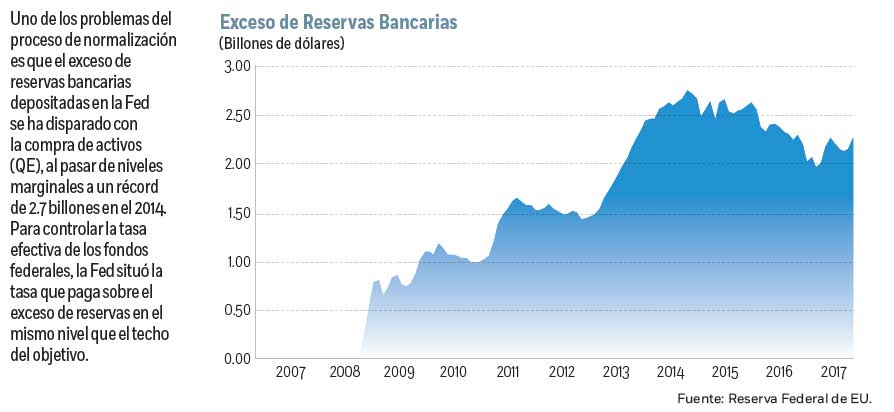

Con los QE, ese exceso de reservas bancarias pasó de niveles marginales hasta un máximo cercano a los 2.7 billones de dólares en agosto de 2014 y en la actualidad se ubican en torno a los 2.2 billones. Ese exceso de liquidez de los bancos podría hacer que las entidades se vieran tentadas a prestar en el mercado de dinero por debajo de la tasa objetivo de la Fed, haciendo inefectivo sus esfuerzos de restricción monetaria. Para evitar esa circunstancia, la Fed situó la tasa que paga sobre ese exceso de reservas en el techo del rango objetivo. Otro mecanismo de ajuste de la tasa efectiva fueron las operaciones de repos inversas, consistentes en la venta de títulos de la Fed (retira liquidez del sistema o restringe las condiciones monetarias) con el compromiso de recompra en el futuro.

4. ¿Qué se podría anunciar el miércoles? Posiblemente el inicio del proceso de comprimir la hoja de balance, es decir, que la Fed reduzca su tenencia de títulos del Tesoro y de MBS que compró durante el QE.

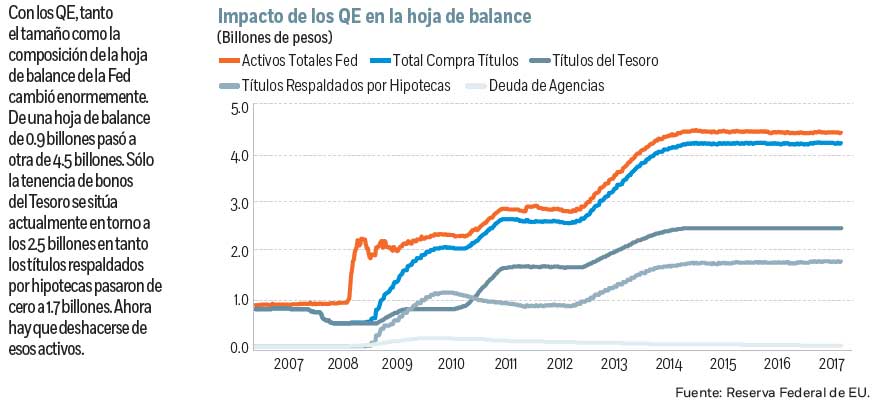

5. ¿Cómo es actualmente el tamaño y composición de la hoja de balance de la Fed? Muy diferente de como era antes de la crisis. En el 2006, por ejemplo, los únicos activos que compraba la Fed como parte de su política monetaria eran títulos del Tesoro, que rondaban los 780 mil millones de dólares. Pero no tenía ninguna tenencia en deuda de agencias (las hipotecarias paraestatales como Fannie Mae y Freddie Mac) o títulos respaldados por hipotecas. Si incluimos otros activos de la Fed, la hoja de balance total no llegaba a los 900 mil millones de dólares. Actualmente, sólo la tenencia de títulos de bonos del Tesoro llega casi a los 2.5 billones y los títulos respaldado por hipotecas a 1.78 billones. Los títulos de agencia, que formaron parte de la primera versión del QE y cuya tenencia llegó a ser de 170 mil millones de dólares en el 2010, se han reducido a apenas 6 mil 800 millones de dólares al haberse estado reinvirtiendo su principal en títulos respaldados por hipotecas. El total de la hoja de balance llega a los 4.5 billones.

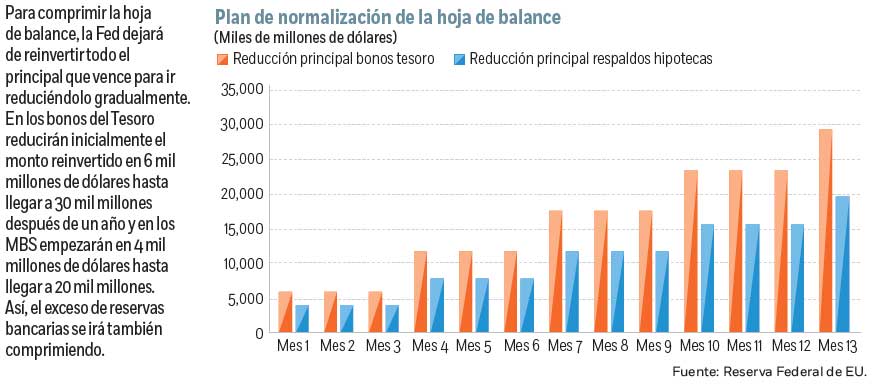

6. ¿Cómo actuará el mecanismo? Siguiendo los principios de transparencia y comunicación de la Fed, de manera muy gradual y predecible. Actualmente la Fed está reinvirtiendo y renovando todo el principal de la deuda que vence, tanto de bonos del Tesoro como de deuda de agencia y MBS. Pero en el anuncio del miércoles se espera que revele su plan para reducir las reinversiones del principal que vence: para los bonos del Tesoro, se prevé que en un inicio deje de reinvertir 6 mil millones de dólares por mes que irá incrementado en otros 6 mil millones de dólares cada tres meses, de modo que después del año deje de reinvertir 30 mil millones de dólares al mes de los bonos del Tesoro que venzan. Respecto a los MBS, el plan será recortar las reinversiones de principal en 4 mil millones de dólares al mes en un inicio para elevarlas en otros 4 mil millones de dólares cada tres meses para llegar los 20 mil millones de dólares. Por consiguiente, tras el primer año se habrán retirado 210 mil millones de dólares en bonos del Tesoro y 140 mil millones de dólares en MBS. Una vez que alcancen esos niveles, se prevé que se mantengan ahí para seguir reduciendo las tenencias de activos de manera gradual y predecible, lo que a su vez irá recortando los excesos de reservas bancarias que los bancos poseen en la Fed hasta alcanzar los niveles que juzguen convenientes para sus propósitos de política monetaria.

7. ¿Cómo reaccionará el mercado? Ésa es la gran pregunta por contestar. La Fed se ha querido mostrar muy previsible con el fin de evitar grandes convulsiones en los mercados: se prevé que haya un impacto de corto plazo al anuncio en sí, pero que no sea duradero, sino que los inversionistas lo digieran con rapidez. Al fin y al cabo la conducción de la política será muy gradual y el principal elemento de política monetaria sigue siendo las tasas de interés. Si los mercados asimilan la medida con facilidad, la Fed podría dar otro paso en el proceso de normalización con otra alza de tasas en diciembre.

*Director de llamadinero.com y profesor

de la Facultad de Economía de la UNAM

:quality(75)/media/dinero/images/2017/09/economiag.jpg)