CIUDAD DE MÉXICO.- Pero ese riesgo fue desactivado: el ultimátum fue desdeñado por los altos negociadores del Tratado de Libre Comercio de América del Norte, que siguen hablando de la posibilidad de alcanzar un acuerdo de aquí hasta final de mes. Ahí tendremos un nuevo ultimátum: en caso de que no haya acuerdo, el primero de junio entraría en vigor, supuestamente, el arancel sobre el acero y el aluminio, aunque su aplicación podría volver a ser postergada.

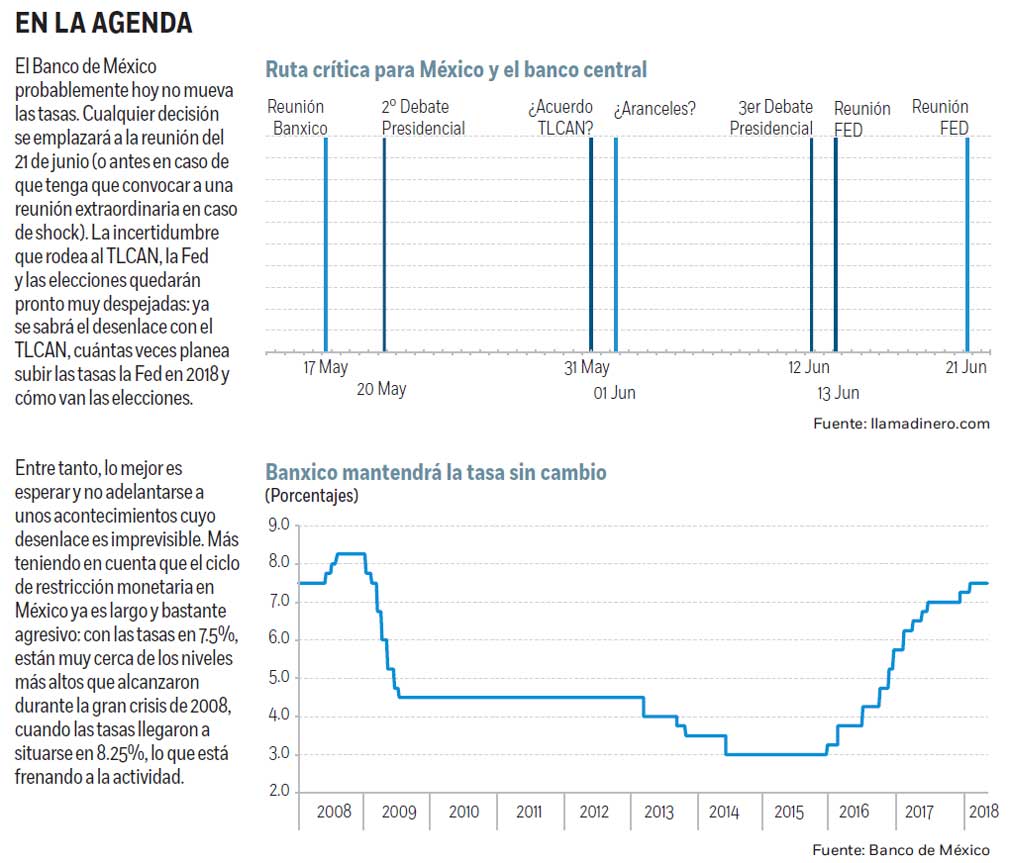

Salvada la presión inmediata del TLCAN, al banco central sólo le queda hoy dejar las tasas de interés sin cambio en 7.5 por ciento. Es verdad que la rápida depreciación del peso mexicano en las últimas semanas y el aumento del precio del petróleo pueden implicar nuevas presiones de precios y dificultar el proceso de convergencia de la inflación hacia la meta del Banco de México.

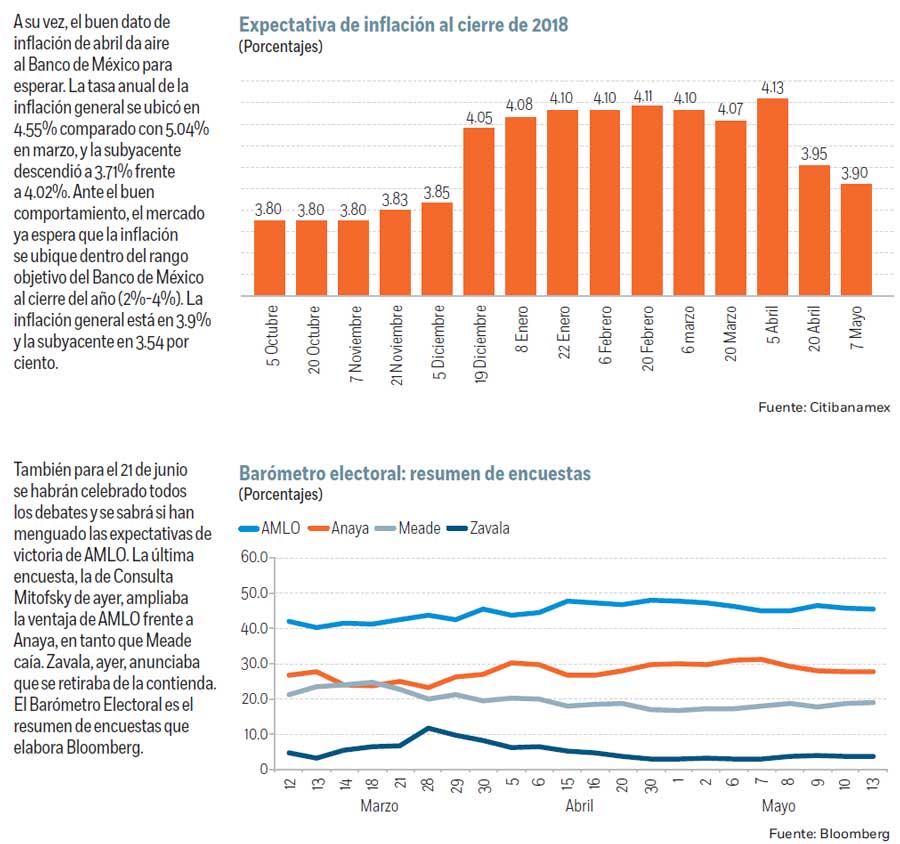

Pero afortunadamente la inflación de abril sorprendió con datos mucho mejores de lo previsto, lo que le deja margen para cruzarse de brazos y esperar... ¿Esperar a qué? Al TLCAN, a las intenciones de la Fed, y a la elección presidencial, tres sucesos que pueden impactar con fuerza a la divisa mexicana y a la política monetaria y cuyo desenlace, ahora mismo difícil de prever, acontecerá en las próximas semanas.

Del TLCAN ya hemos hablado mucho en estas páginas. Son muchos los ultimátum que se han brincado, y pese al optimismo de las declaraciones, no se ve que vaya a haber un acuerdo inmediato: aún no hay consenso sobre el delicado capítulo automotriz, y las discusiones sobre ese rubro han dejado de lado otros temas fundamentales que causan irritación (cláusula de terminación, resolución de controversias, contratos públicos, lácteos, productos farmacéuticos, por no hablar de todo el rubro agrícola).

Por tanto, un “acuerdo en principio” cada vez parece más lejano. A Estados Unidos le interesa sacar el TLCAN con algunas concesiones de sus socios para presumir delante del electorado y lanzar el mensaje a China de que prefiere negociar y puede hacerlo antes de entrar en una “guerra comercial”.

A México también, para que el gobierno se anote un punto antes de las elecciones en un momento en el que su candidato atraviesa horas bajas. Canadá tiene menos urgencias inmediatas. Cómo termine este drama es difícil de prever: nuestra expectativa es que no haya “acuerdo en principio” y entre en pausa, en hibernación, en un TLCAN zombie. El que no haya habido un encuentro entre los tres altos negociadores (Lighthizer, Guajardo, Freeland) esta semana pese al ultimátum del Congreso estadounidense no es una buena señal. Pero nadie, ni el Banco de México, sabe en qué acabará, así que toca esperar.

También habrá que esperar a las decisiones de la Fed. Aquí el calendario le favorece a el Banco de México. Su próxima reunión será el 21 de junio, y para entonces se sabrá y se habrá digerido lo que haya decidido la Fed una semana antes, el 13 de junio. En esa reunión, con casi toda probabilidad, la Fed incrementará su tasa de referencia en 25 pbs para dejarla en un nuevo rango de entre 1.75 y 2.00%. Pero la clave estará en las intenciones que tiene para el resto del año: si su pretensión es subir una vez más, tal y como ha venido augurando hasta ahora, o se inclina por dos aumentos de tasas más.

Lo más probable es que endurezca su postura y anuncie que sus planes son incrementar las tasas dos veces durante la segunda mitad del año. La economía se expande con fuerza y tras el bache del primer trimestre, ha entrado con mucho ímpetu en el segundo trimestre. Se vio en los datos de ventas minoristas y producción industrial de abril publicados esta semana. La inflación, a su vez, ya se ubica en el objetivo de la Fed de 2.0%, y con la economía tan vigorosa y con los precios del petróleo al alza, es probable que siga repuntando. Finalmente, y pese a la volatilidad bursátil, Wall Street ha resistido bien y el S&P’s 500 ofrece un rendimiento ligeramente positivo en el año.

Por consiguiente, dentro de la Fed empieza a calar la percepción de que tanto la economía como los mercados estadunidenses pueden tolerar más alzas de tasas este año de las inicialmente previstas. Así lo empieza a incorporar el mercado: los futuros de los fondos federales asignan una probabilidad de 42% a que el objetivo de los fondos federales acabe en un rango de entre 2.25 y 2.50% al final de año.

Sin embargo, hay discrepancias dentro de la Fed: la inflación, como también indicaron los datos de abril, sigue teniendo un comportamiento benigno. Y algunos advierten que un comportamiento más agresivo de la Reserva Federal puede detonar convulsiones globales (ya se han visto algunos síntomas) y además puede provocar una inversión de la curva de rendimientos en Estados Unidos, quizás el indicador que con mayor fiabilidad ha sabido anticipar, en el pasado, las recesiones económicas.

¿Para qué subir más rápido y arriesgarse a que se les vaya la mano cuando ahora todo está bien? Nuestra expectativa es que la Fed, en junio, indique su intención de que va a subir dos veces más en este 2018, pero también hay margen para que el Banco de México espere a ver qué dice.

Finalmente, están las elecciones presidenciales. Las encuestas siguen dando como puntero, y con una amplia ventaja, al candidato de Morena, Andrés Manuel López Obrador (AMLO). Pero todavía falta mucho: quedan dos debates presidenciales (20 de mayo y 12 de junio), y la posible definición, tras esos debates, del llamado “voto útil” antiAMLO y la inclinación que tomen los indecisos y los votantes de Margarita Zavala, retirada de la contienda. Para la reunión del 21 de junio del Banco de México, veremos si ha cambiado el panorama electoral y si está impactando al peso, algo que hasta ahora no se ha notado.

Por tanto, al Banco de México no le queda mañana otra cosa que esperar. El providencial dato de inflación de abril le da aire para respirar. Lo más que podría hacer el Banco de México ahora mismo es advertir de los riesgos y lanzar un tono más duro en el comunicado. En la anterior reunión, el peso mexicano cotizaba confortablemente cerca de los 18 pesos por dólar: se había apreciado un 8.0% en lo que llevábamos de 2018 y podía presumir de ser la más poderosa de entre las principales divisas del mundo. Hoy su brillo se ha apagado: todo lo que había ganado en el año lo ha borrado en el último mes y cotiza con un modesto retroceso del 0.3%. Aun así, y de entre las grandes divisas del mundo, es aún la tercera más fuerte

Pero la verdadera reunión queda emplazada para el mes que viene, la del 21 de junio. Eso si es que antes no tienen que llamar a una reunión extraordinaria, en caso de que algo saliera muy mal. Entonces sí, se sabrá qué pasó con el TLCAN, qué decidió la Fed el 13 de junio y, con todos los debates finiquitados, se tendrá una mejor perspectiva de quién puede ganar la elección presidencial del primero de julio y cómo están los ánimos. Nuestra expectativa es que el TLCAN entre en pausa, la Fed diga en junio que subirá dos veces más en 2018 y que los adversarios de AMLO tendrán dificultades para cerrar la brecha electoral. Pero hay que esperar y no adelantarse a los acontecimientos. Y eso es lo que hoy hará el Banco de México.

*Director de llamadinero.com

y profesor de la Facultad

de Economía de la UNAM.

:quality(75)/media/dinero/images/2018/05/economia170518g.jpg)