¡Ojo! Tasas de referencia fiscales

C.P. y P.C.FI. José Severino Olín Bonilla, integrante de la comisión de desarrollo fiscal 1 del Colegio de Contadores Públicos de México y Socio del despacho Olín Asociados, S. C.

Estimados lectores, en esta oportunidad quiero compartir un breve resumen de lo que implican las tasas de referencia que el SAT ha determinado y dado a conocer a través de su portal.

Derivado de la reforma al Código Fiscal de la Federación las autoridades hacendarias con el afán de facilitar el cumplimiento de obligaciones fiscales darán a conocer periódicamente las tasas efectivas de impuestos que consideran aplicables a determinados grupos de actividades, esto significa que el SAT con la información disponible ha calculado tasas efectivas en materia de ISR con la intención de que los contribuyentes comparen sus tasas efectivas de dicho impuesto contra las dadas a conocer por el SAT y en caso de diferencias que impliquen una carga impositiva menor conmina a presentar declaraciones complementarias para “corregir” su situación fiscal o disminuir lo que la autoridad elegantemente denominó riesgo impositivo que es la contingencia de incumplimiento de las disposiciones fiscales que le son aplicables a un contribuyente o a un conjunto de contribuyentes y que repercute en el correcto pago de contribuciones, concretamente en materia del impuesto sobre la renta.

Dichas tasas se encuentran disponibles para consulta a través del portal del SAT y hasta la fecha contienen las relativas a más de 100 actividades económicas en las que destacan manufactura, principalmente relacionada con industria automotriz y metalmecánica, construcción, comercio al mayoreo y menudeo, servicios profesionales, servicios de transporte, hospedaje, servicios inmobiliarios, servicios financieros, entre otros.

En este orden de ideas los contribuyentes deberán tomarse un tiempo para calcular su tasa efectiva de ISR aplicando la siguiente fórmula:

- Tasa efectiva de ISR = ISR causado / Ingresos acumulables

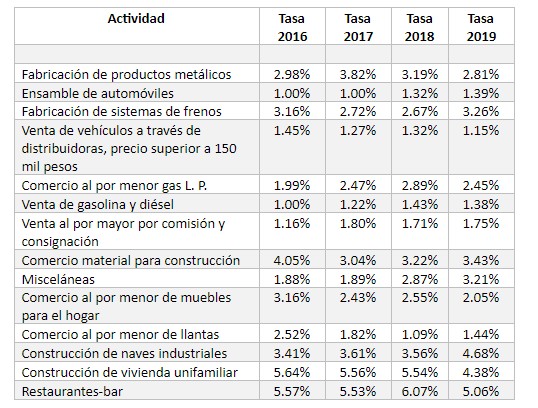

Como ejemplo aquí algunas tasas que el SAT ha dado a conocer:

Vale la pena mencionar que a pesar de que las tasas mencionadas resultan de información de grandes contribuyentes la disposición legal (CFF) no limita su aplicación, es decir, deberán ser observadas por todos los contribuyentes atendiendo a sus actividades primordiales.

Por lo anterior resultará valioso revisar la tasa efectiva de ISR por esos años tomando como base la información presentada en sus declaraciones anuales.

Finalmente, podemos observar que el gobierno federal insiste en cargar la mano a los cautivos y dejar a un lado estrategias que amplíen la base de contribuyentes.

El contenido mostrado es responsabilidad del autor y refleja su punto de vista.