¿Se viene una gran crisis económica para Estados Unidos?

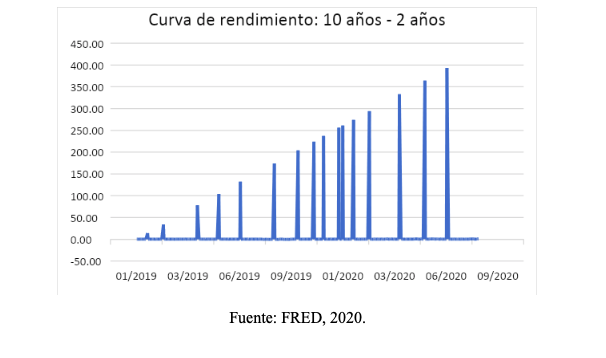

La curva de rendimiento de EUA se invirtió en agosto del 2019, dando la señal de una recesión que antecedió al Covid-19.

Economía -

:quality(75)/media/dinero/images/2020/08/statue-liberty-2679481920-2.jpg)

CIUDAD DE MÉXICO.- La curva de rendimiento de EUA se invirtió en agosto del 2019, dando la señal de una recesión que antecedió al Covid-19. Sin embargo, las medidas adoptadas por el Tesoro de los EE.UU. pueden cambiar esta situación y hacer la curva más pronunciada. ¿Indicará esto que la recesión terminará pronto?

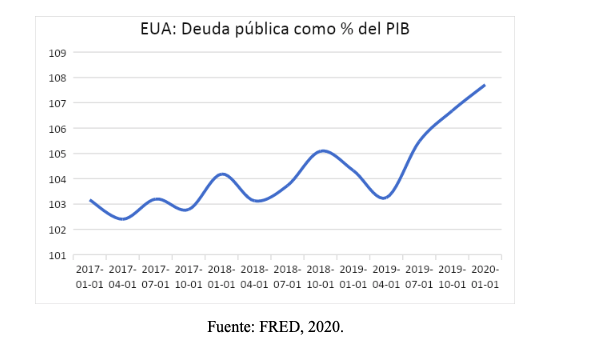

Este año se proyecta que el gobierno de los EE.UU. tendrá un déficit presupuestario récord de 3.7 billones. El déficit presupuestario federal registrado durante los primeros nueve meses del año fiscal tiene una estimación de 2.7 billones, 2 billones más que el déficit registrado en 2019.

El déficit masivo es el resultado de las consecuencias económicas de la pandemia de COVID-19. La Oficina de Presupuesto del Congreso proyecta que la relación deuda/PIB aumentará significativamente en los próximos dos años, aumentando en 20 puntos porcentuales a fines de 2020 y en 26 puntos porcentuales a fines de 2021. Siendo así, se prevé que la relación deuda/PIB de Estados Unidos supere el récord anterior establecido en 1943, durante la Segunda Guerra Mundial.

Para financiar este déficit presupuestario, el departamento del Tesoro deberá emitir cantidades masivas de deuda. En el informe trimestral de agosto, el Tesoro anunció una emisión neta de 947 mil millones para el tercer trimestre. Esto siguió al récord de 2.7 billones en préstamos realizados de abril a junio.

El Tesoro tiene intenciones de que estas emisiones de deuda sean de largo plazo, lo que ha sido bien visto por el Comité Asesor de Préstamos del Tesoro, quienes consideran acertado el aumento de la emisión de valores a largo plazo a la luz del gran aumento en las necesidades de financiamiento, la importancia de administrar las refinanciaciones y el nivel históricamente bajo de tasas de interés. Sin embargo, la masiva emisión de deuda pública ha traído como consecuencia que la curva de rendimientos se vaya haciendo más pronunciada.

Ante estos hechos, los mercados están reaccionando muy bien. El S&P 500 prácticamente ha recuperado sus pérdidas anteriores y desde hace semanas, las acciones de valor han superado a las acciones de crecimiento. Y es que en agosto del año pasado, los rendimientos de los bonos del Tesoro a 10 años cayeron por debajo de los rendimientos a 2 años. La curva de rendimiento de Estados Unidos, en otras palabras, se invirtió y se deslizó hacia territorio negativo. Eso causó mucha atención. Después de todo, cada una de las nueve recesiones de EE.UU. desde 1955 estuvo precedida por una curva de rendimiento invertida.

Si el pronóstico de una recesión a través de la curva de rendimiento se considera acertado, ¿podría su pronunciamiento predecir el final de la recesión? Según patrones del pasado, se sabe que un empeoramiento es bastante consistente con que la recesión continúe por un poco más de tiempo. Pero también se debe considerar que con los datos del pasado no se pueden hacer predicciones del futuro.

Hay que tomar en consideración varios factores que también podrían estar entrando en juego. El primero es que la reacción global a la recesión en forma de paquetes de ayuda gubernamental es de dimensiones sin precedentes. Segundo, que los bancos centrales también están ampliando la calidad y cantidad de sus intervenciones en forma de tipos de interés negativos, garantías crediticias o compras de bonos corporativos. Finalmente, queda la circunstancia de que existe cierto control de la curva de rendimientos, medida que los EE.UU. utilizaron de manera directa durante la Segunda Guerra Mundial. Y es que la Fed parece estar participando en los mercados para poner un tope en la tasa de corto plazo y no en la de largo plazo, lo que podría incidir en el pronunciamiento de la curva de rendimientos.

Una curva de rendimiento ligeramente más pronunciada es positiva para la economía, pero si los rendimientos de los bonos a más largo plazo aumentan demasiado rápido, y la Fed no ajusta sus compras, habría un riesgo de endurecer las condiciones financieras, lo que podría socavar la recuperación económica.

A Detalle

El departamento del Tesoro está incrementando el déficit público a un ritmo sin igual para combatir la crisis por Covid-19, proyectando que alcanzará la cantidad de 3.7 billones en 2020. Ante esa situación, está emitiendo bonos de largo plazo para financiar el déficit. En el 2T/2020 emitió 2.7 billones de dólares y en agosto pasado anunció 947 mil millones más.

Esta circunstancia ha traído como consecuencia que la Curva de rendimiento de los EUA se esté haciendo más pronunciada. Normalmente en los mercados esto se asocia a una recuperación económica. Pero se debería tener cuidado, sobre todo porque todo parece indicar que la Fed está tratando de controlar el tramo corto de la curva de rendimientos.

Autor: Ismael Valverde