La ciberseguridad, el reto de la banca

La ciberseguridad será fundamental para avanzar en la inclusión bancaria.

Mercados -

:quality(75)/media/dinero/images/2021/03/laciberseguridadserafundamentalparaavanzarenlainclusionbancaria.jpg)

CIUDAD DE MÉXICO.- La banca abierta (open banking) y la ciberseguridad serán los desafíos de regulación que México tendrá que enfrentar a futuro, aseguró Juan Pablo Graf, presidente de la Comisión Nacional Bancaria y de Valores (CNBV).

En México estamos dando pasos muy importantes desde la emisión de la Ley Fintech, ya hace tres años, y que ahora tiene dos vertientes, una, las empresas fintech que están llegando al sistema financiero con las autorizaciones que estamos dando, y la otra, del régimen de finanzas abiertas con la que se les va a ofrecer a todos los consumidores financieros que así lo quieran, que compartan sus datos para que otros los procesen y utilicen tecnología de punta para que reciban mejores ofertas de servicios.

Tendremos que acompañar esto con la seguridad de la información de los usuarios y que los intermediarios tengan las mejores herramientas para que puedan contener los ataques de la ciberdelincuencia. Esta parte tecnológica ayudará mucho a la inclusión financiera y a la competencia”, dijo en el podcast Norte Económico de Grupo Financiero Banorte.

El directivo agregó que el país también tiene que arreglar algunos pendientes en Basilea III para reforzar el sistema en materia de estabilidad financiera. Además, se profundizará la regulación proporcional. “En México hay 50 bancos operando, y uno más autorizado que estará empezando a operar pronto, y son de diferentes tamaños y segmentos de negocios, por lo que debemos tener una regulación proporcional a los riesgos en que incurren las instituciones. En el país no todos los bancos tienen el mismo requerimiento de capital. Éstas serán las principales áreas de trabajo”, apuntó.

Graf añadió que de la mano de la Asociación de Bancos de México (ABM) se trabajará para evitar que la regulación no sea un impedimento para la profundización financiera. “La ABM hacía énfasis en que en el sistema financiero del país todavía es pequeño, la ayuda que dio durante la pandemia pudiera haber sido más importante si antes de entrar a esta hubiera sido más grande”, indicó.

Juan Pablo Graf, presidente de la CNBV, agregó que de la mano de la Secretaría de Hacienda y el Banco de México se trabajará en el Comité de Finanzas Sostenibles para tener claridad no sólo del desafío que implica el cambio climático, sino otros temas de sostenibilidad social y de gobernanza.

Como CNBV vamos a trabajar en estos grupos en dos vertientes, una, que toda la información que se revela a los participantes del mercado por las empresas listadas sea relevante, y la otra, buscar que otras entidades como los bancos hagan una buena divulgación de sus políticas de administración de riesgos en materia de finanzas sostenibles”, puntualizó.

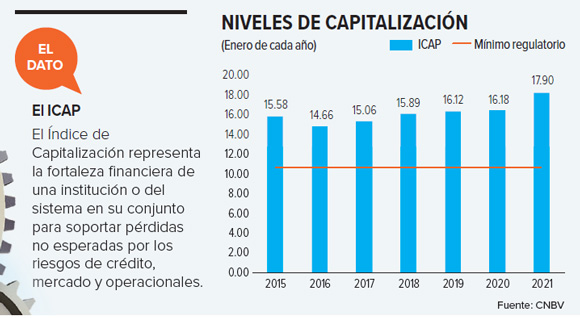

En enero pasado el sistema bancario mexicano registró en su conjunto un Índice de Capitalización de 17.90%, el nivel más alto desde que entraron en vigor en 2013 los requerimientos de capital establecidos por las autoridades financieras y las normas internacionales denominadas Reglas de Basilea III.

La Comisión Nacional Bancaria y de Valores, presidida por Juan Pablo Graf, informó que en ese mes las 50 instituciones que integran el sistema bancario se ubicaron en la categoría I de alertas tempranas, cumpliendo con el requerimiento mínimo de capitalización de 8.0% más el suplemento de conservación de capital de 2.5% constituido con capital fundamental, que implica un nivel del Índice de Capitalización total de 10.50 por ciento.

El organismo precisa que la categoría I de alertas tempranas indica que las instituciones, en su conjunto y en lo individual, están suficientemente capitalizadas para enfrentar escenarios de pérdidas no esperadas, por lo cual no se requieren acciones inmediatas de supervisión en relación con su solvencia, como lo fue en el caso de Banco Famsa, liquidado a mediados del año pasado.

De esta manera, para el sistema bancario los requerimientos de capital se encuentran establecidos en 708 mil 198 millones de pesos al 31 de enero pasado, lo que significa que en sus balances tienen un sobrante de capital por 499 mil 308 millones de pesos, suficientes para atender una demanda adicional de financiamiento de gobiernos, empresas y familias.

Esto es así porque banqueros y accionistas tienen invertidos más de un billón 207 mil millones de pesos en las instituciones de crédito, 132 mil millones de pesos más que un año antes.

Además, la Comisión Nacional Bancaria y de Valores recordó que en abril del año pasado se establecieron facilidades regulatorias temporales en materia de capitalización, con vigencia al próximo 31 de marzo, que permiten a las instituciones utilizar hasta el 50% el suplemento de conservación de capital. Esta medida “tiene la finalidad de incentivar a la banca múltiple a mantener el otorgamiento de crédito.”

En septiembre de 2020 se extendió la vigencia de esta facilidad hasta el 31 de diciembre de 2021.

Aun así, el saldo de la cartera de crédito vigente se redujo 4.8% real anual en enero pasado.

Por: Miriam Paredes

¿Utilizas la banca digital?, deberás de permitir la geolocalización

Excélsior 104 años: El registro de la vida económica

Ya hay billete de 500 mil bolívares en Venezuela y esperan el de 1 millón

*amm

:quality(75)/media/dinero/images/2021/03/europapressgoogleplay.jpg)

:quality(75)/media/dinero/images/2021/03/2546731.jpg)

:quality(75)/media/dinero/images/2021/03/16-kia-rio-2021_0.jpg)