Peso mexicano, la última ancla nominal de la economía

En los últimos meses el peso mexicano se ha mantenido considerablemente estable, yendo en contra de la lógica de la teoría económica.

Mercados -

:quality(75)/media/dinero/images/2022/05/peso-mexicano.jpg)

Esta ancla pueden ser los agregados monetarios, el tipo de cambio y la propia inflación. En el caso de México hay una nominal que destaca sobre las demás y viene representada por la formidable estabilidad del tipo de cambio.

En los últimos meses, pese a que el diferencial de tasas entre México y EU ha aumentado, el peso mexicano se ha mantenido considerablemente estable, yendo en contra de la lógica de la teoría económica, pero no de la lógica de mercado. Según la teoría económica, el diferencial de tasas de interés entre dos países refleja la depreciación del tipo de cambio esperada por el mercado. Por otra parte, en los mercados financieros existe una práctica muy común denominada carry trade, esta consiste en pedir prestado en una moneda e invertir ese dinero en una moneda distinta que genere mayor rendimiento, por ejemplo, pedir un crédito en dólares con una tasa de uno por ciento e invertir ese dinero en México a una tasa de por los menos 6.5 por ciento.

En este sentido, la paridad peso-dólar, si bien ha sufrido variaciones, se encuentra hoy en 20.30 pesos, mismo nivel que tenía desde noviembre de 2020, pese al ambiente de incertidumbre y riesgo, pero ¿por qué sucede esto?

En los últimos 20 años varias instituciones públicas y privadas lideradas por el Banco de México (Banxico) han llevado a cabo acciones para fortalecer el mercado cambiario nacional. Aquí queremos destacar cuatro hitos. El primero, es el desarrollo de un mercado de derivados (MexDer) que a partir de 1998 posibilitó la realización de contratos de futuros con el peso, entre otros instrumentos que permiten administrar de manera eficiente cualquier inversión relaciona- da con nuestra moneda.

El segundo, que es un poco más desconocido, es que el peso mexicano, desde 2006, es la única moneda latinoamericana que participa en el CLS Bank, establecido en el 2002 por el sector privado en cooperación con varios bancos centrales (entre ellos el Banco de México), que busca reducir el riesgo de liquidación derivado de las transacciones en divisas, aumentando así la liquidez.

El tercero, es que a partir de 2010 la deuda pública mexicana está integrada al índice World Government Bond Index (WGBI), el cual mide el desempeño de un conjunto de bonos de deuda soberana con grado de inversión y emitidos en moneda local a tasa fija. Lo anterior, provoca un incremento en la demanda internacional de deuda pública mexicana, atrayendo así capitales al mercado cambiario.

Finalmente, el cuarto hito es que el Banco de México, junto con la Comisión de Cambios, han fungido como guardianes de la estabilidad de este mercado a través de la conformación de un stock de reservas internacionales utilizadas para estabilizar el mercado cuando su volatilidad alcanza niveles no deseados. La novedad en este sentido es que, durante la crisis financiera global de 2008 y durante la pandemia, la Fed ha colaborado con el Banco de México a través de una línea de swaps para asegurar la liquidez de la moneda nacional.

Estas características han generado las condiciones propicias para que nuestro mercado cambiario sea el más líquido de América Latina, ubicándose entre los principales del mundo en desarrollo, de acuerdo con cifras del Bank for International Settlements (BIS).

Debido a lo anterior, el peso mexicano es una moneda sumamente atractiva para los inversionistas que buscan una estrategia de carry trade. Esto, a su vez, se convierte en un círculo virtuoso (¿o vicioso?) en el que el carry trade fortalece el tipo de cambio y la fortaleza del tipo de cambio incentiva el carry trade.

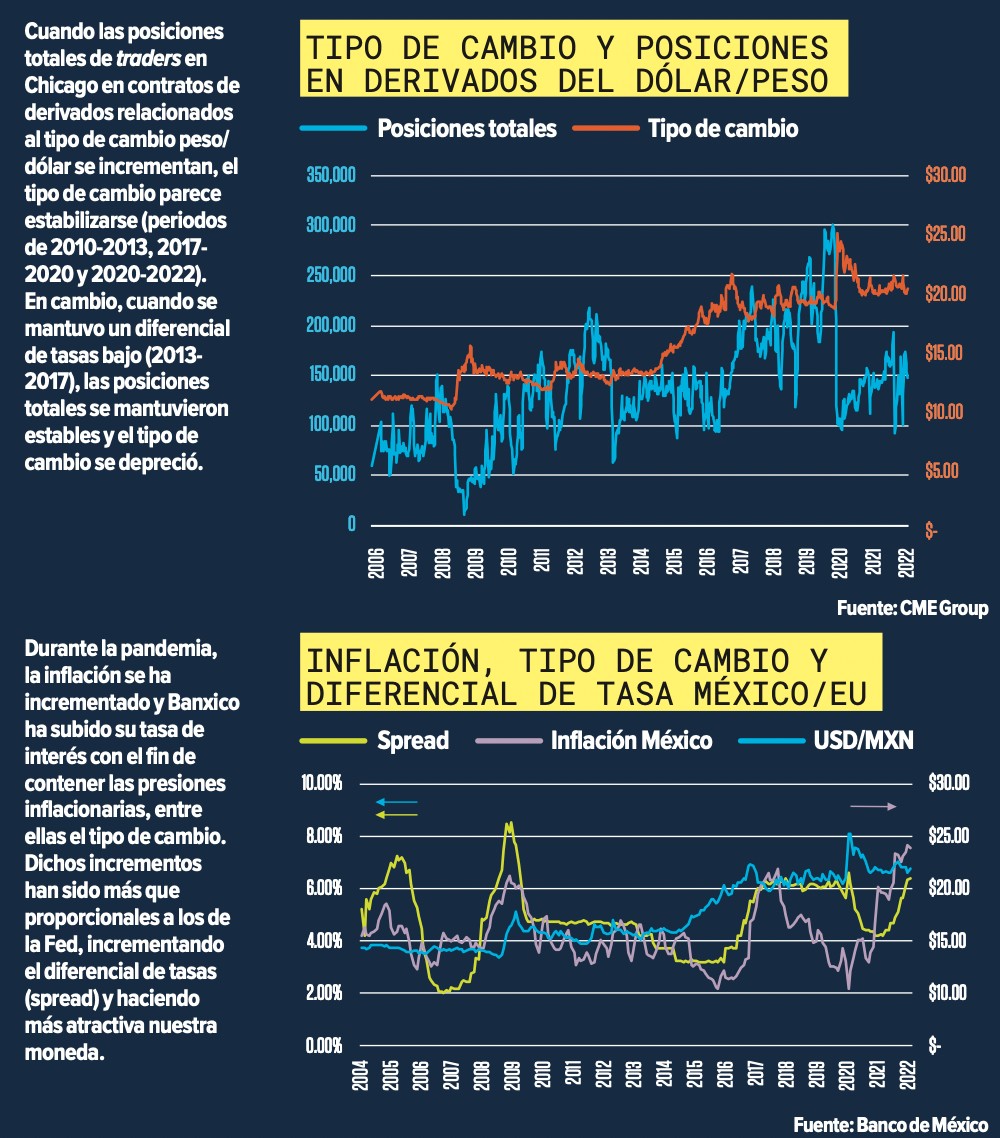

En el periodo de 2017 a 2020, por ejemplo, las posiciones de inversionistas en pesos mexicanos se incrementaron gradual y considerablemente (Gráfica 1), manteniendo el tipo de cambio estable. Si bien, luego de la pandemia, el nivel de dichas posiciones no se ha recuperado, sí ha ido en aumento, lo cual podría indicar que el crecimiento de posiciones en pesos por parte de inversionistas, probablemente carry traders, evita la depreciación del peso frente al dólar. La contracara de esta fortaleza cambiaria es que puede generar un efecto negativo persistente sobre el crecimiento económico, que ya presentaba una tendencia a la baja desde 2017.

La pieza esencial del rompecabezas es el diferencial de tasas de interés. El Banco de México ha incrementado su tasa de interés objetivo en 50 puntos base en 4 ocasiones seguidas, lo cual ha elevado el diferencial de tasas con Esta- dos Unidos de 4 a 6% (Gráfica 2). Con una inflación cerca- na al 8%, el Banco de México posee una poderosa ancla nominal (el tipo de cambio) y a unos marineros muy arriesgados (los carry traders), que manteniendo al peso estable contribuirán también a man- tener contenida a la inflación.

Por: Yehoshafat Sereijo y Santiago Capraro

*amm

:quality(75)/media/dinero/images/2022/05/elon-musk-twitter.jpg)

:quality(75)/media/dinero/images/2022/05/precios-inflacion-economia.jpg)

:quality(75)/media/dinero/images/2022/05/sat-secreto-bancario.jpg)