CIUDAD DE MÉXICO.- Cada vez que la Reserva Federal (Fed) insinúa que la economía estadunidense ya es capaz de crecer por sí misma, que ya no precisa de dosis tan altas de estímulos monetarios, que se le puede ir reduciendo la respiración asistida sin que el crecimiento económico se ahogue, los mercados emergentes se tambalean.

A causa del “tapering” ya hemos vivido dos episodios de fuertes turbulencias en los mercados financieros durante el último año. El primero fue en el verano del año pasado, durante los meses de mayo a septiembre, cuando el entonces presidente de la Fed, Ben Bernanke, advirtió que en caso de que el empleo se siguiera fortaleciendo, tal y como apuntaban sus pronósticos, comenzaría a reducir las dosis de dinero fresco que mensualmente inyecta a la economía.

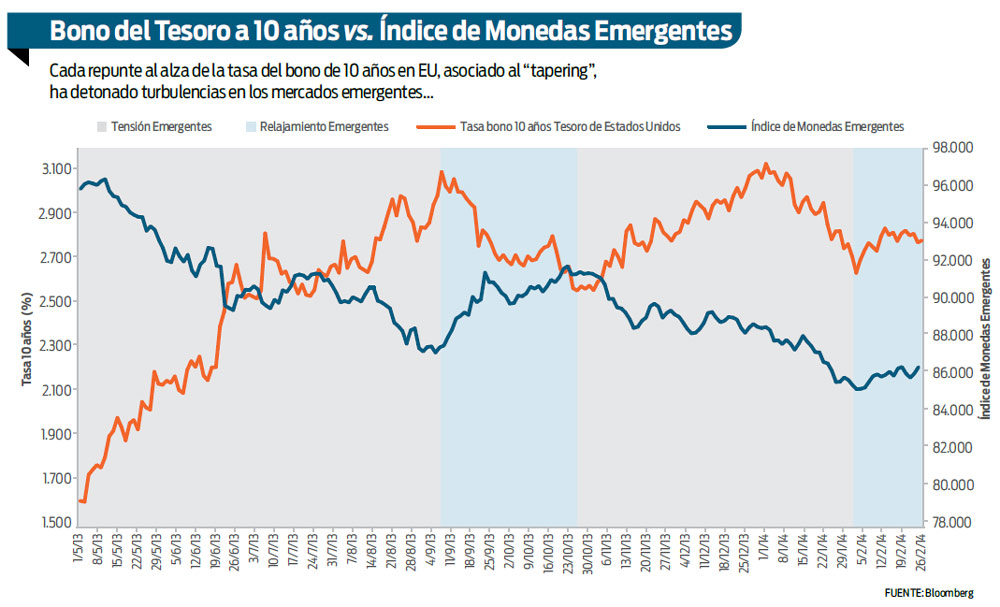

Sin embargo, sus pronósticos pecaron de optimistas, y los datos de empleo de Estados Unidos resultaron peor de lo previsto, por lo que la Fed, en su reunión de septiembre del año pasado, tuvo que abortar el plan de iniciar el “tapering”. Mas el mal ya estaba hecho: durante ese periodo de mayo a septiembre, el rendimiento del bono de 10 años de Estados Unidos mejoró su atractivo al elevarse la tasa de 1.6 a 3.0%. Los capitales, seducidos por ese mejor rendimiento salieron de los mercados emergentes de forma rápida y masiva generando perturbaciones en las finanzas locales: fuertes depreciaciones de sus divisas y alzas virulentas en las tasas de interés de largo plazo.

Que los planes de la Fed de iniciar el “tapering” en septiembre se vinieran al traste devolvieron la tranquilidad a los mercados emergentes, desde septiembre hasta mediados de noviembre. El 18 de diciembre la Fed, de manera bastante sorpresiva, inició el “tapering” y recortó el monto de activos que mensualmente compra el banco central de Estados Unidos en 10,000 millones de dólares, de 85,000 millones a 75,000 millones de dólares. Esa decisión dio lugar al segundo episodio de volatilidad en los mercados financieros: las tasas de largo plazo de ese país volvieron a repuntar a 3.0% convulsionando de nuevo los bonos y las divisas de los países emergentes. Esa situación se prolongó hasta finales de enero de este año, cuando la Fed, por segunda vez consecutiva, se decantó por reducir el monto de compra de activos en otros 10,000 millones de dólares para ubicarlo en 65,000 millones.

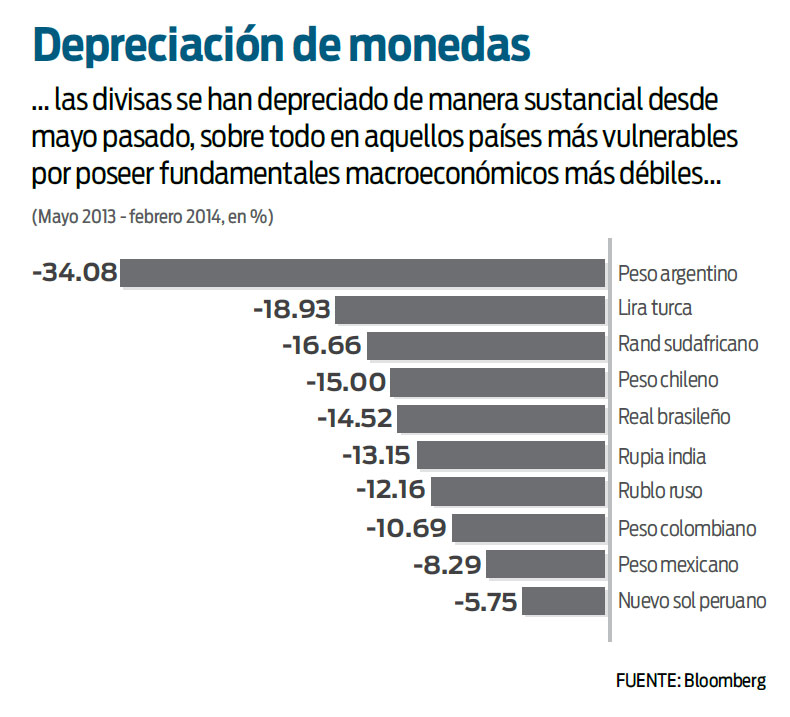

Durante esa etapa, varios bancos centrales de países emergentes tuvieron que responder con alzas de tasas para detener la fuga de capitales (Turquía, Brasil, Sudáfrica o India), aunque el Banco de México, aprovechando unos fundamentos macroeconómicos más sólidos, aguantó el vendaval y no movió tasas a finales de enero.

Relevo en la Fed

A principios de este año, las autoridades de los países emergentes temían, nerviosos, que el “tapering” continuara su curso y siguiera haciendo estragos en sus economías. Ese mensaje, a su vez, fue el que transmitió la nueva y flamante presidenta de la Fed, Janet Yellen, el pasado 11 de febrero. Ese día comparecía en el Capitolio, en el Comité de Servicios Financieros de la Cámara de Representantes, para entregar el testimonio semestral de política monetaria. Y delante de los legisladores nos vino a decir que, si se cumplían las previsiones que la Fed traía en su escenario base, consistente en una mejora de mercado laboral e inflación en niveles demasiado bajos, se continuaría con la política de reducir los estímulos monetarios a “pasos mesurados”. Con eso daba a entender que el plan de la Fed era reducir, consecutivamente, en cada reunión, el monto de compra de activos en 10,000 millones de dólares hasta extinguir el programa antes de que acabara el 2014.

Sin embargo, en esa misma comparecencia, advirtió que pese a ese deseo, el plan era discrecional, que no había un “curso preestablecido”, y que dependía de los indicadores económicos, con lo que dejaba entrever que en caso de que las cifras defraudaran las expectativas de la Fed, se podría suspender el “tapering”.

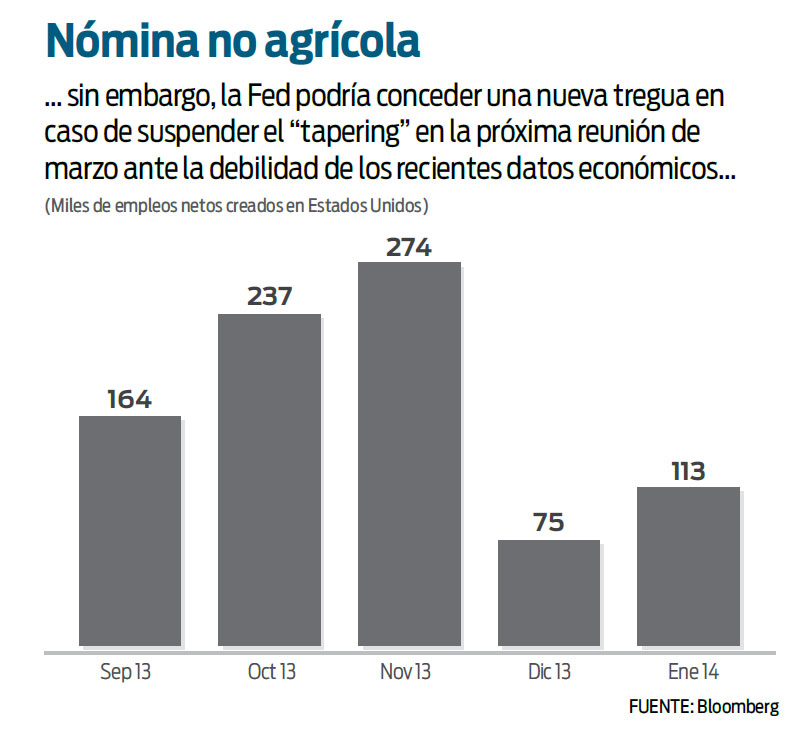

Lo malo, para los planes de la Fed, es que desde que habló Yellen los datos económicos no han dejado de defraudar las expectativas de los analistas (y probablemente también de la propia Fed). Datos de gasto de consumo, de manufactura, de ventas de casas, de construcción, han resultado peor de lo previsto.

Parte de esa fragilidad se achacó al temporal de frío y nieve que ha asolado a Estados Unidos durante este invierno. Sin embargo, hay indicios que apuntan a una debilidad subyacente en la recuperación, que va más allá del adverso clima y que puede relacionarse con el alza de las tasas de interés de largo plazo y el encarecimiento del crédito.

La débil tendencia de las más recientes cifras económicas volvió a suscitar dudas sobre la fortaleza de la recuperación de Estados Unidos y, en consecuencia, sobre la capacidad de la Fed de continuar con el “tapering” sin provocar un descarrilamiento de la economía. Esa posibilidad de que la Fed pueda suspender el “tapering” ha desactivado, en contrapartida, las turbulencias en los mercados emergentes durante este mes de febrero.

Los escenarios

¿Regresará la volatilidad a los mercados emergentes? ¿O atravesaremos otro remanso de paz como el que se vivió de septiembre hasta finales de noviembre? Buena parte de lo que suceda depende de lo que Yellen comente hoy en el Capitolio. Hoy vuelve al Congreso, esta vez al Comité Bancario del Senado, a hablar sobre las perspectivas económicas y la estrategia monetaria. Inversionistas, operadores, banqueros centrales, y gobernantes de todo el planeta escucharán a Yellen con atención, diseccionando cada palabra y frase que salga de su boca.

Si llegara a insinuar que el Fed tiene dudas sobre la salud de la recuperación, y que prefiere “esperar y ver” si el actual bache es consecuencia del clima o si hay algo más detrás, posiblemente los mercados emergentes respiren aliviados y se prolongue esta nueva tregua que acaba de iniciar. Pero si se muestra confiada de que este tropiezo de la economía no es nada más que algo transitorio y que, tan pronto pase, la recuperación volverá a ganar músculo y la economía regresará a la tendencia de fortaleza de la segunda mitad de 2013, querrá decir que no piensa claudicar con el “tapering”, lo que podría volver a zarandear a los mercados emergentes.

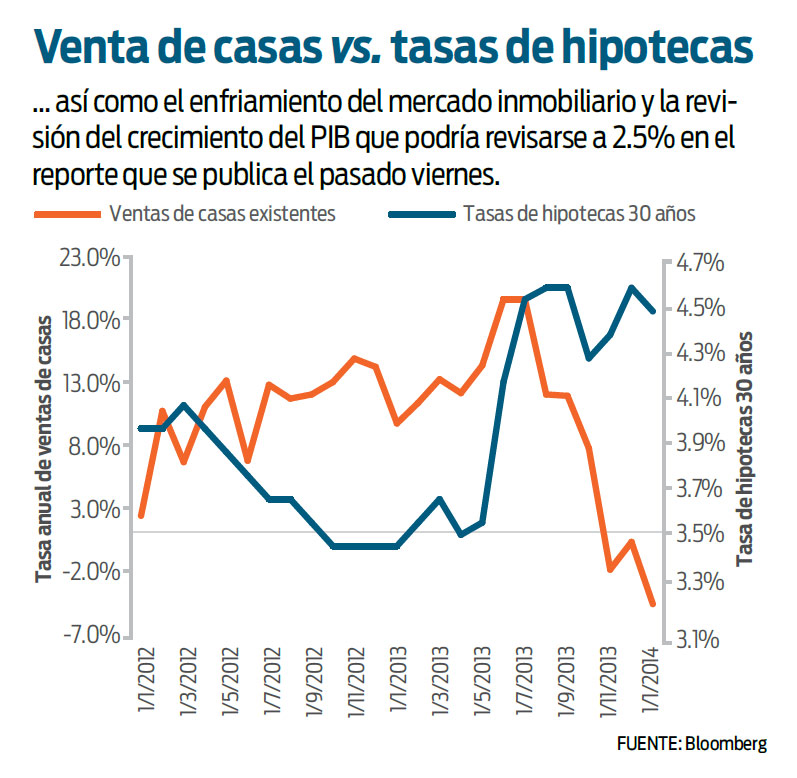

Dicho esto, nos tememos que Yellen será precavida y lanzará un mensaje de cautela. También ella, como ya han manifestado otros altos funcionarios de la Fed, debe estar confundida con la reciente debilidad de los indicadores económicos, y no querrá arriesgarse a dar un paso en falso. Más teniendo en cuenta que, contrariamente a lo que se cree, la economía pudo terminar el 2013 con menos empuje de lo que se pensaba. El viernes, según el consenso de Bloomberg, el PIB para el cuarto trimestre de 2013 podría revisarse a la baja de 3.2 a 2.5%, lo que de confirmarse implicaría que la economía traía menos tracción de lo previsto para el inicio de este 2014.

Para completar el rompecabezas todavía faltan otros indicadores que se publicarán antes de la próxima reunión de la Fed del 18 y 19 de marzo, como el empleo, inflación y ventas minoristas. Pero lo que hoy diga Yellen dictará en buena medida cuáles son sus intenciones, y si los mercados emergentes se sentirán agraviados o los pondrá de buen humor.

* Director y analista, respectivamente

de Dinero llama Dinero

TAPERING

Para enfrentar la crisis la Reserva Federal emprendió un programa de estímulos monetarios, comprando directamente bonos de largo plazo o títulos respaldados por hipotecas, con la cual ha expandido de manera colosal su hoja de balance. Ahora que percibe que la recuperación ha ganado el suficiente músculo y que los costos de seguir comprando activos son superiores a los beneficios, ha empezado a reducir ese monto de compra, lo que se conoce como “tapering”, lo cual es diferente del “tightening” que supondría empezar a elevar las tasas de interés de referencia, algo que no está previsto sino hasta el 2015.

MERCADOS EMERGENTES

Se hace referencia a los mercados de los países en vías de desarrollo, que comparten varias de estas características: se encuentran en vías de industrialización o con un sector manufacturero potente; están experimentando procesos de apertura económica, y realizan reformas estructurales destinadas a mejorar su competitividad y fortalecer sus instituciones. Debido a esas características ofrecen un potencial de crecimiento superior al de los países desarrollados que poseen modelos de crecimiento más maduros, y sus activos suelen ofrecer un rendimiento más atractivo pero a cambio de un mayor riesgo.

:quality(75)/media/dinero/images/2014/02/yellen270214g.jpg)