Conoce qué son las hipotecas inversas y su potencial en México

Una hipoteca inversa es un producto financiero diseñado para las personas de la tercera edad propietarias de una vivienda.

Tu dinero -

:quality(75)/media/dinero/images/2019/07/casa.jpg)

Ciudad de México.-La población de la tercera edad está aumentando, asimismo la esperanza de vida también se mantiene al alza. Aunado a esto es sabido que la mayoría de las personas de la tercera edad viven con carencias y preocupaciones debido, en gran medida, a la falta de planeación para el retiro.

Ante este panorama, algunos especialistas han planteado la necesidad de diversificar las fuentes de ingresos durante la etapa de inactividad y han señalado a las hipotecas inversas como una alternativa.

Una hipoteca inversa es un producto financiero diseñado para las personas de la tercera edad propietarias de una vivienda. Al contratar el producto, el beneficiario recibe un préstamo dejando como garantía su inmueble.

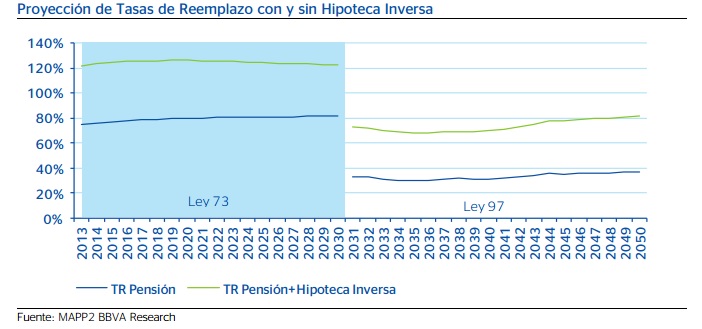

Para los jubilados a los 65 años y para personas que se pensionen por la Ley de 1973, la tasa de reemplazo se elevaría de 75 a 122%, mientras que en 2050 que ya son personas que se pensionarían exclusivamente con la Ley de 1997, la tasa de reemplazo crecería de 37 a 82 por ciento", aseguró Carmen Hoyo especialista de BBVA Research durante el pasado Seminario Internacional de Seguros y Fianzas.

:quality(75)/media/dinero/images/2013/09/adultosmayoresco.jpg)

:quality(75)/media/dinero/images/2013/11/viejitomexicoex.jpg)

:quality(75)/media/dinero/images/2014/01/retiroahorrop1.jpg)