Desde marzo, la inflación en Estados Unidos, inesperadamente, se ha empezado a presionar al alza, y quizás más de la cuenta. En un periodo muy corto de tiempo, en apenas tres meses, se pasó de hablar, con toda razón, de los riesgos deflacionarios a un discurso en el que el temor es, con una recuperación más firme de la economía, que los precios se le vayan a la Reserva Federal de Estados Unidos (Fed) de las manos y se quede, como se suele decir en el argot económico, “detrás de la curva”.

Las alarmas empezaron a sonar el martes de la semana pasada, justo el día que empezaba la reunión de la Fed que concluiría al día siguiente. Ese día se publicó que la inflación general en Estados Unidos, medida por el Índice de Precios al Consumidor (IPC), subió 0.4 por ciento en mayo respecto al mes inmediatamente anterior, lo que significó la tasa más alta en más de un año, desde febrero de 2013, incluso el doble de lo pronosticado por el consenso (0.2 por ciento).

Avance generalizado

Además, la inflación subyacente, excluyendo los componentes más volátiles y distorsionadores de los precios como los alimentos y la energía, se incrementó 0.3 por ciento, el mayor aumento desde agosto de 2011, y también superior a lo estimado por los analistas (0.2 por ciento).

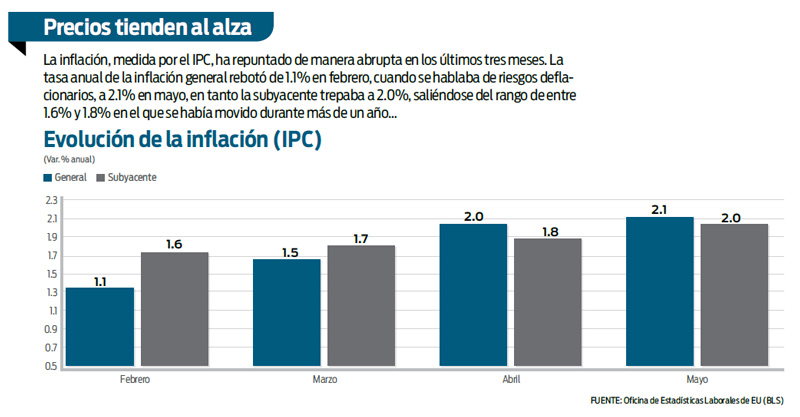

Así, con estas cifras, la tasa anual de la inflación general, esto es, el aumento de los precios en mayo respecto al mismo mes del año pasado, se aceleró a 2.1 por ciento comparado con una tasa de apenas 1.1 por ciento cuatro meses antes, en febrero.

En consecuencia, en sólo tres meses, la inflación se ha elevado en un punto porcentual, y se ha ubicado en la tasa más elevada desde octubre de 2012. Respecto al componente subyacente, la tasa anual repuntó a dos por ciento, lo que iguala la tasa observada en febrero 2013.

La tendencia es preocupante: la inflación llevaba adormecida mucho tiempo. Por ejemplo, la inflación subyacente, más fidedigna y estable a la hora de medir los precios, se había movido en un estrecho rango de entre 1.6 y 1.8 por ciento desde abril del año pasado.

Freno de estímulos

Las cifras eran para inquietar a la Fed, para ponerlos nerviosos. Los “halcones” de la Fed, aquellos más ortodoxos que ponen a la inflación por encima de todas las cosas, aquellos que vienen advirtiendo que tanta inyección de liquidez al sistema, de dinero, fresco, no podría más que terminar generando inflación, y que presionan al Comité de Mercado Abierto de la Fed (FOMC) para que pronto empiecen a subir las tasas de interés, al fin podrían ver confirmada su tesis.

Pero al día siguiente de conocerse esas cifras, al terminar la reunión de la Fed, su presidenta, Janet Yellen, con aplomo, en el turno de preguntas y respuestas, dijo que lo sucedido con la inflación no era más que “ruido estadístico”, un concepto que parece haberse adueñado de la retórica de los bancos centrales cuando algún dato no les gusta.

A una pregunta del periodista Steve Liesman, de CNBC, sobre el reciente repunte de inflación y la tolerancia de la Fed a tener que lidiar con un escenario de mayores precios, Yellen atajó afirmando que los datos que estamos viendo, un tanto altos, “son ruidosos”.

Bajo supervisión

Para ella, la inflación se está comportando, en líneas generales, tal y como el FOMC tenía previsto, esto es, convergiendo al objetivo de la Fed de dos por ciento, y que una vez que se “sustrae el ruido”, su comportamiento está en línea con las expectativas.

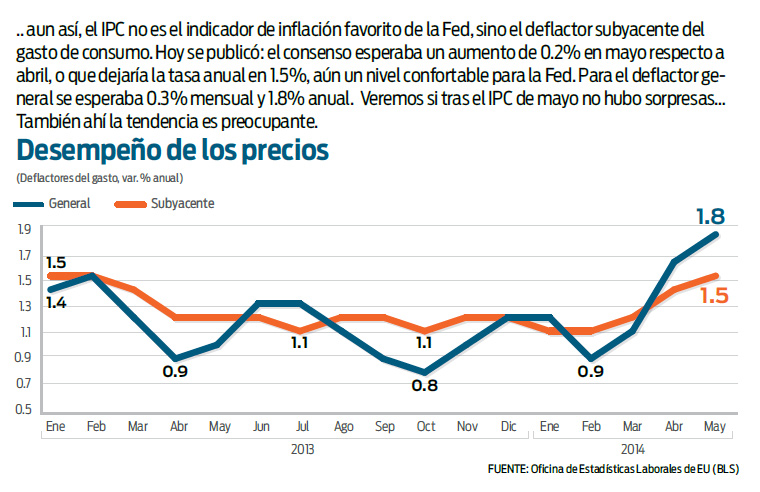

¿Qué argumentos sostienen la apreciación de Yellen?. En esencia dos: el primero es que para la Fed, su indicador favorito de precios no es el IPC, como sucede en todo el mundo, y el que se ha venido presionando al alza, sino otro más rebuscado: el deflactor subyacente del gasto de consumo personal. Es decir, el objetivo de inflación de dos por ciento de la Fed se refiere a ese deflactor subyacente del gasto de consumo.

No obstante, ese indicador todavía no existe para mayo. Es más, se publica hoy, y los mercados estarán muy pendientes de su lectura.

El consenso de analistas, según la encuesta de Bloomberg, estima un incremento de 0.2por ciento respecto a abril. De ser así, la tasa anual se ubicaría en 1.5 por ciento comparado con 1.4 por ciento en abril, lo que igualaría la tasa de 1.5 por ciento de febrero de 2013, un nivel aún confortable y que permite a la Fed aún tener cierto margen de maniobra. Es decir, si se observa ese indicador, el favorito de Yellen, parece consistente con el discurso de la Fed de que la inflación se acercaría, gradualmente, hacia su objetivo de dos por ciento, sin grandes sobresaltos.

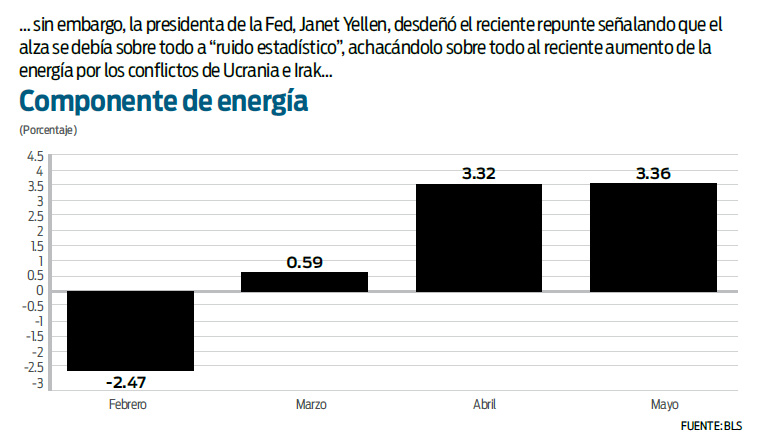

El segundo es que, en efecto, parte del rápido aumento de los precios reflejado en el índice general del IPC que tanta alarma ha generado en algunos segmentos del mercado se debe al reciente rebote de los precios del petróleo, que se encuentran en máximos de nueve meses, por el impacto de dos conflictos geopolíticos: primero, la crisis de Ucrania; y después, y aún más sensible, por el levantamiento de los rebeldes suníes contra el gobierno de Irak, el segundo mayor productor de la Organización de Países Exportadores de Petróleo (OPEP).

Componentes de riesgo

En consecuencia, el componente de energía del IPC ha pasado de hundirse a una tasa anual de 2.5 por ciento en febrero a trepar en 3.4 por ciento en mayo. El otro componente volátil, el de alimentos, ha pasado de 1.4 a 2.4 por ciento.

Contra el incremento de los precios del petróleo, contra el consiguiente aumento de los combustibles y su impacto al alza sobre la inflación, la Fed nada puede hacer. Aunque la Fed respondiera con una política monetaria restrictiva, poco lograría para combatir ese incremento en los precios de las materias primas cuya evolución depende de la dinámica del mercado global.

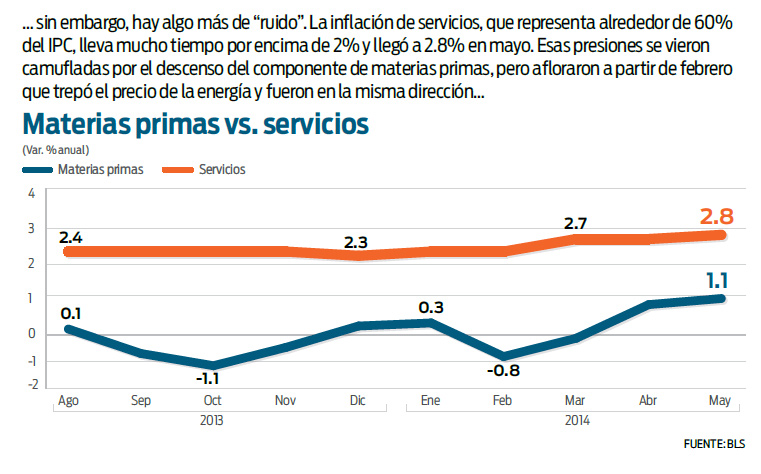

Ahora bien, si bien ese impacto no se puede negar y se entiende el relativo desdén de Yellen hacia él llamándolo “ruido”, hay otro factor que sí debe remover a algún alto funcionario de su poltrona, y es la evolución del componente de servicios, que representa en torno a 60 por ciento del IPC. Pues bien, el IPC de servicios, cuya evolución sí depende más del comportamiento general de la economía, subió 0.4 por ciento en mayo, lo que deriva en una tasa anual de 2.8 por ciento, bastante por encima del objetivo general de la Fed de dos por ciento, y la tasa más alta desde enero de 2008. Lo peor es que ese componente lleva presionado por encima de dos por ciento varios años, desde octubre de 2010. El componente de servicios excluyendo el componente de energía se ubicó en mayo en un 2.7 por ciento, también muy alto.

Amortiguador de precios

Por tanto, ha sido la tendencia desinflacionaria de las materias primas lo que ha camuflado las presiones de los precios del sector servicios durante bastante tiempo.

Una vez que esa tendencia a la baja de las materias primas se revirtió por los conflictos de Ucrania e Irak, las presiones inflacionarias emergieron con rapidez e hicieron a más de uno levantar la ceja.

Que Yellen los despreciara ayudó a aliviar a los mercados; el rally bursátil prosiguió terminando el viernes pasado el S&P’s 500 y el Dow Jones en nuevos récords.

Sea como sea, los riesgos deflacionarios parecen, de la noche a la mañana, haberse disipado. Si todo queda aquí, si la inflación se estabiliza en torno a dos por ciento, o un poco por debajo, la Fed estará tranquila: una inflación demasiado baja podría torpedear a la recuperación económica. Pero aunque Yellen sólo hable de “ruido”, la realidad es que hay algo más que “ruido”, que existen presiones subyacentes, reales, detrás, que no deben ignorarse y que acechan a la inflación, presiones que deben vigilarse pues de no calmarse la inflación de la energía por el tema de Irak se pueden retroalimentar y hacer cambiar el discurso y estrategia de la Fed, con el impacto que implicaría sobre los mercados emergentes.

* Director de llamadinero.com

:quality(75)/media/dinero/images/2014/06/yellen260614g.jpg)