Cómo la economía de EU marca el paso al peso mexicano

La política monetaria en México está supeditada, en esencia, a lo que suceda en Estados Unidos

Management -

:quality(75)/media/dinero/images/2015/05/pesodolarts2.jpg)

CIUDAD DE MÉXICO.- La política monetaria en México está supeditada, en esencia, a lo que suceda en Estados Unidos. El Banco de México (Banxico), a través de sus altos funcionarios, ya lo ha dicho. Todos los esfuerzos de política económica, tanto monetaria como fiscal, están destinados a que México esté lo mejor pertrechado posible para aguantar los embates de un ciclo de subida de tasas en Estados Unidos, al cual Banxico tendrá que responder independientemente de cuales sean las condiciones internas de la economía mexicana.

La volatilidad es intensa en estos días, y está provocada por los indicadores de Estados Unidos: empleo e inflación.

En función del signo de esos indicadores se mueven las expectativas del mercado sobre cuándo la Reserva Federal de Estados Unidos (Fed) anunciará su primer incremento en las tasas y con qué velocidad e intensidad conducirá su ciclo de restricción monetaria.

El cambio en dichas expectativas, a su vez, genera (y seguirá generando) virulentos vaivenes de las divisas emergentes.

Si los datos apuntan a la posibilidad de que la Fed pueda subir las tasas de interés antes de lo previsto, el nerviosismo se instala en los mercados: los inversionistas anticipan el movimiento de la Fed, las tasas de los bonos de Estados Unidos repuntan y se detonan potentes salidas de capital de los países emergentes atraídos por las mayores rentabilidades de los mercados estadunidenses, propiciando marcadas depreciaciones en sus monedas.

Si, por el contrario, las cifras económicas de Estados Unidos sugieren que la Fed tiene margen para retrasar un aumento en las tasas, la calma vuelve a los mercados: los capitales, seducidos aún por el atractivo rendimiento que ofrecen respecto a Estados Unidos, regresan a los mercados emergentes y sus divisas se fortalecen.

En ese trasiego de capitales, en ese continuo “ir y venir”, la economía mexicana, muy cercana, abierta e integrada a la estadunidense, juega un papel protagonista dado que la respuesta del peso a los datos de Estados Unidos y a los cambios que suscita sobre las expectativas de tasas de la Fed suele ser más intensa que la observada en otras divisas.

En efecto: no sólo 80% de las exportaciones mexicanas se destinan a Estados Unidos, sino que además México destaca por su elevada apertura financiera con respecto a otros países emergentes.

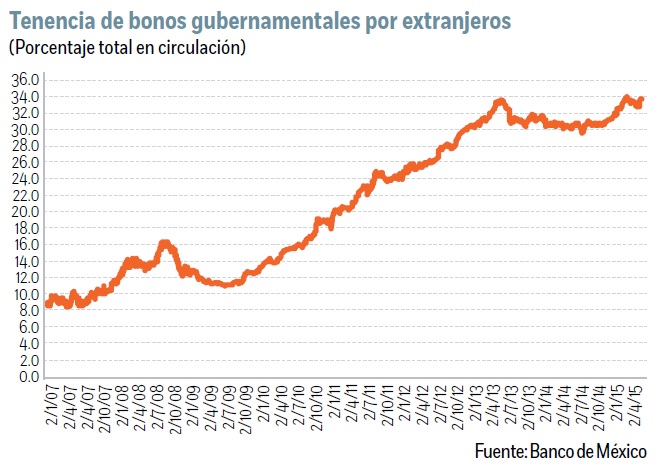

Esa apertura, junto con las bajas tasas de interés globales, fue aprovechada por México, en años recientes, para obtener financiamiento bueno, bonito y barato en los mercados globales, lo que ha provocado que el porcentaje de deuda soberana denominada en pesos detentada por inversionistas no residentes haya ido creciendo de manera sostenida y se sitúa, actualmente, en torno a 33%, por encima de países como Turquía (21%), Brasil (20%) o Colombia (17%). Sin embargo, también lo hace más vulnerable a una corrida financiera ante un ciclo de restricción monetaria por parte de la Fed, lo que subraya la importancia de mantener unos sólidos fundamentos macroeconómicos en esta compleja coyuntura.

Para reafirmar el protagonismo del peso, basta con ver lo acontecido en el mercado mexicano el viernes pasado tras el dato de empleo de Estados Unidos. Los números fascinaron a los inversionistas por su medianía: ni demasiado poderosos ni demasiado enclenques. Con los 223,000 empleos netos que se crearon en abril, muy cerca del pronóstico del mercado (228,000 plazas), vieron un ritmo consistente con un crecimiento firme pero no sobrecalentado, incluso deja atrás el susto provocado por los 85,000 puestos de trabajo que se generaron en marzo.

Por el lado de los salarios, su crecimiento se mantiene contenido en los rangos observados desde el estallido de la Gran Recesión global de 2008-2009, lo que da cierta tranquilidad a la Fed.

En abril, las remuneraciones por hora se incrementaron 0.1% luego de aumentar 0.2% en marzo, por debajo de lo publicado originalmente. Respecto a abril del año pasado, los salarios se elevaron 2.2%, inferior a la tasa de 2.3% que estimaba el consenso de analistas.

Por tanto, no hay indicios de que los salarios se estén desbocando con el impacto alcista que tendría sobre la inflación.

Quizás la variable más inquietante es la tasa de desempleo: en abril se redujo en una décima más para ubicarse en 5.4%, la menor desde mayo de 2008, y se sitúa muy cerca de lo que la Fed considera la tasa natural de desempleo, o no aceleradora de la inflación (NAIRU, por sus siglas en inglés) que se estima entre 5 y 5.5 por ciento.

Si bien todavía no hay inflación laboral, podemos estar muy cerca de que suceda y, en caso de darse, la Fed no se quedará de brazos cruzados.

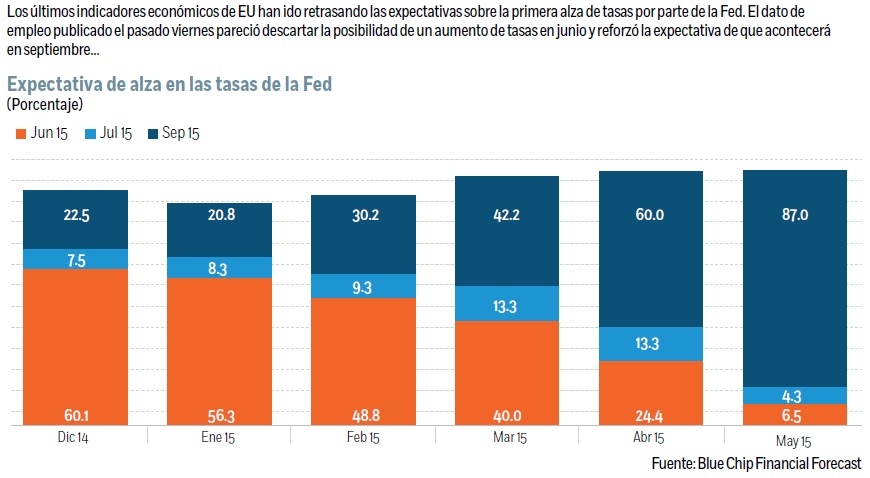

Aun así, la lectura que el mercado hizo del dato de empleo fue complaciente: la recuperación económica, superado el bache del primer trimestre, sigue su curso, pero no goza del vigor suficiente como para provocar una reacción inmediata de la Fed y anunciar una subida de tasas el próximo 17 de junio, fecha de la próxima reunión de política monetaria. Eso, al menos, con la información disponible hasta el día de hoy, porque aún falta por conocerse, antes de esa reunión, otro dato de empleo (5 de junio) y varios indicadores de inflación que recogerán el impacto del reciente repunte en las cotizaciones del petróleo y en los precios de los combustibles.

Pero tras el dato, el mercado descartó casi por completo que la Fed vaya a subir las tasas de interés en junio, fortaleciendo la expectativa de que tal suceso se dé hasta septiembre.

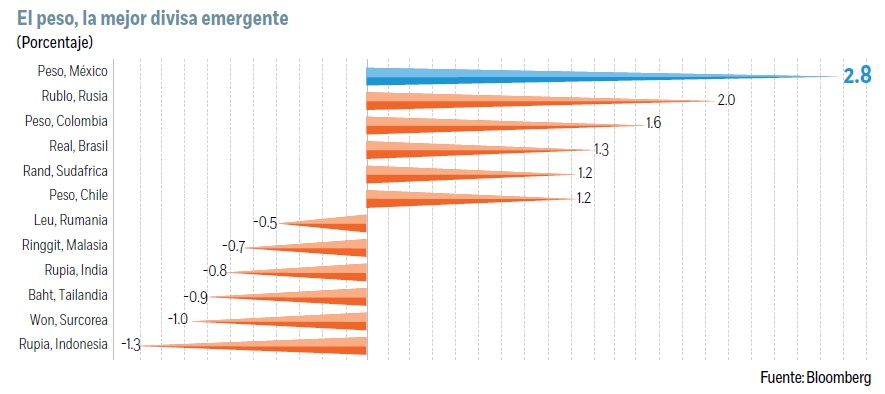

El peso gozó esa apuesta de los inversionistas como nadie: ese día la divisa mexicana fue la tercera más poderosa del mundo con un aumento de 1.3%, sólo superada por el real brasileño (+1.7%) y la libra esterlina (+1.4%). Pero en la semana descolló como la moneda más fuerte, al trepar 2.8%, por encima de la libra esterlina (2.0%).

El dato de empleo también hizo que la tasa del bono de diez años de México bajara 12 puntos base, de 6.03 a 5.91 por ciento.

El viernes, el mercado jugó en a favor del peso. Pero no siempre ha sido así en estos últimos meses, cuando han llegado datos de empleo demasiado potentes, el peso se ha resentido frente al dólar y más que muchas otras divisas.

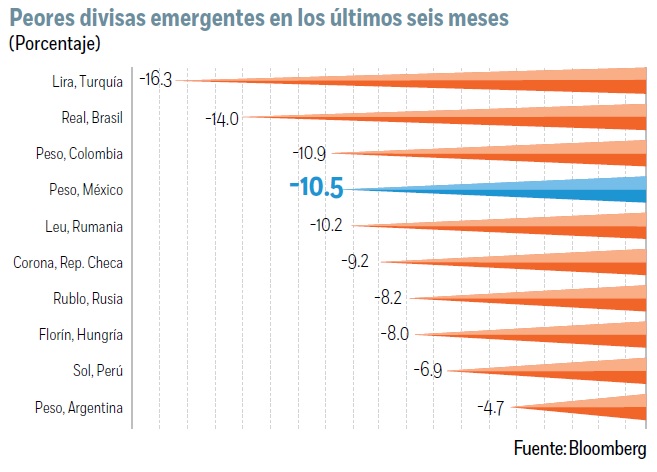

En los últimos seis meses, la divisa mexicana se ha depreciado 10.5%, y entre las monedas emergentes es la cuarta peor sólo superada por el peso colombiano (con una pérdida de 10.9%), el real brasileño con una caída de 14% y la lira turca con una baja de 16.3 por ciento.

De hecho, a Banxico ya se le notaba algo incómodo en días recientes ante la volatilidad del peso, y sabe del riesgo de que unos datos adversos en Estados Unidos que precipiten la expectativa de una subida de tasas por parte de la Fed antes de lo pensado puede llevar al peso, en un santiamén, hasta 16 pesos por dólar, por decir algo que no suene para nada descabellado.

Por eso, el gobernador del Banco de México, Agustín Carstens, la semana pasada dijo que si debido a los datos de Estados Unidos aumenta “sustancialmente la volatilidad y esto afecta al tipo de cambio podríamos hacer algún ajuste en nuestra política monetaria, aún cuando por razones internas no fuera recomendable”.

Más claro y alto no se puede decir.