La razón por la que contratar un seguro será más caro

Los gastos que harán las aseguradoras para cumplir con la norma Solvencia II, se trasladarán a los consumidores

Tu dinero -

:quality(75)/media/dinero/images/2016/05/seguros120516g.jpg)

CIUDAD DE MÉXICO.- La adopción de la nueva regulación de Solvencia II por parte de las aseguradoras que generó una disminución en los ingresos de las compañías de 17% en 2015, provocará incrementos en los precios de los seguros para compensar este impacto, consideraron analistas de la calificadora Fitch Ratings.

En reunión con medios, Eduardo Recino, director senior de Seguros para Latinoamérica detalló que esta regulación es “mucho más” cara en México que en cualquier otro país, ya que se tiene que contratar personal, invertir en capacitación, sistemas informáticos para la generación de reportes; mientras que en otros mercados medidas de este tipo sólo recae en una persona o un departamento.

Estas medidas, que aumentaron los gastos operativos del sector en alrededor de 22%, aunado a un nivel de siniestralidad que en México alcanza 75% (frente a 50% en Chile o 68% en Colombia) provocarán un aumento en el costo de los seguros.

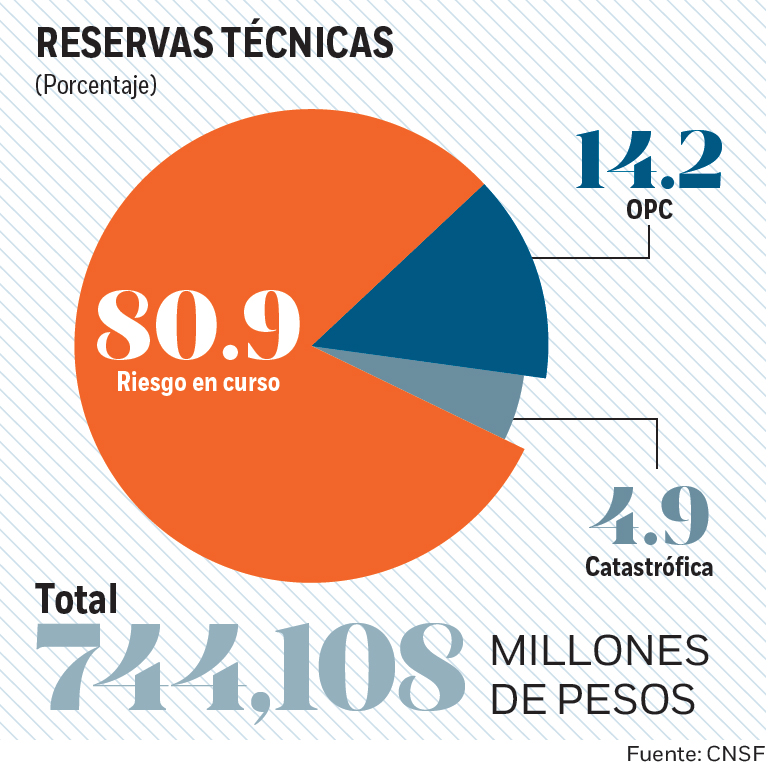

Con la publicación de la regulación, la Ley de Instituciones de Seguros y Fianzas, desde 2013 las firmas mexicanas incorporan un régimen de administración basado en riesgos tipo Solvencia II.

Eugenia Martínez, directora asociada de Seguros destacó que pese a ello, el mercado mexicano es competido y las compañías tendrán que crear nuevos productos para que “el mercado se regule”.

El costo inicial que asumieron las compañías tendrá que diluirse y habrá un regreso orgánico a los costos que se tenían antes de 2015”, precisó.

Los analistas comentaron que estos ajustes podrían verse en los seguros de vida, que particularmente han tenido un repunte en los últimos años como consecuencia del crecimiento de la clase media en el país y el incremento del PIB per cápita.

Resaltó que México ha sido pionero en el tema de banca seguros y de microseguros, en donde también las compañías han encontrado opciones para mantener un crecimiento dinámico a pesar de las presiones en el negocio.

A diciembre de 2015, la utilidad neta enfrenta una disminución de 17% con respecto a diciembre de 2014 y aun cuando el crecimiento en primas de 9 por ciento, lo que se explica por un aumento de 22 por ciento en los costos administrativos y operativos respecto al año previo.

Mientras que la economía mexicana ha crecido alrededor de 2.5% y este año se estima que lo haga un 2.6%, según las propias proyecciones de Fitch Ratings, en 2015 el sector asegurador tuvo un crecimiento de 7% en pólizas.

Veremos un efecto combinado en el negocio asegurador: por un lado costos regulatorios, ajustes en la siniestralidad y aumentos en las tasas de interés”, que provocarán que la disminución en los ingresos de las compañías observado en 2015 haya sido el peor que se haya tenido y a partir de ahora tenderán a mejorar sus resultados.

De ahí que el mercado mexicano continúa siendo rentable para las compañías y continuarán llegando nuevas empresas al país, sobre todo las especializadas en sectores específicos, por ejemplo el energético, en donde la reforma en esta materia ha abierto espacio para aseguradoras y reaseguradoras.