¿Se debe cobrar IVA a los servicios financieros?

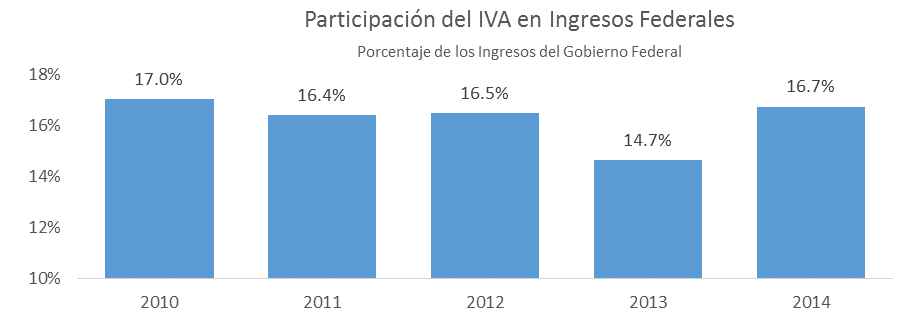

Una de las más importantes fuentes de ingreso para el gobierno es el impuesto al valor agregado (IVA). El IVA ha ganado importancia en los últimos años, colocándose como la segunda fuente de ingreso del gobierno federal y como un impuesto sumamente eficiente al momento de cobrarlo. En cuanto a sus externalidades, de las pocas sería cierto efecto regresivo pues se trata de un impuesto enfocado al consumo, la cual en México se resuelve en cierta medida exentando del impuesto a alimentos y medicinas. Vale la pena recordar que el IVA en el caso mexicano también se cobra a los intereses que paga el ciudadano a las instituciones bancarias. En este artículo extenderemos el estudio en los efectos adversos que en teoría generaría el extender el impuesto a este rubro. Cabe destacar, que son pocos los países que contemplan IVA a estos productos financieros.

Debemos recordar que el IVA es un impuesto acreditable y trasladable que no afecta a las empresas (salvo en flujo de efectivo). Su fin es únicamente gravar al consumidor final que está imposibilitado de trasladar ese IVA. Desde un punto de vista contable y de finanzas públicas, exentar los intereses y los servicios financieros obedece a la pérdida de neutralidad del impuesto (pues a través de diversas reglas contables podría generar cargo o beneficio a empresas) y a su vez a la dificultad del cálculo. Desde el punto de vista económico, el exentar a los servicios financieros no les cargaría mayor gravamen a los consumidores que a su vez usan los mismos para mayor consumo.

Es la Ley del Impuesto al Valor Agregado la que regula en su artículo 14 que se cobrará el impuesto del 16% a la prestación de servicios, siendo uno de éstos los servicios financieros, el artículo 15 en su mayoría establece ciertos lineamientos a los servicios financieros exentos y el artículo 18A explica que, en ciertos préstamos, se cargaría solo de los intereses reales que se generen será la base del cobro del IVA. Es decir, una persona que solicite un crédito deberá pagar además de tasas altas y comisiones altas, un IVA de 16% sobre el interés total o el interés real generado por el crédito, según sea el caso.

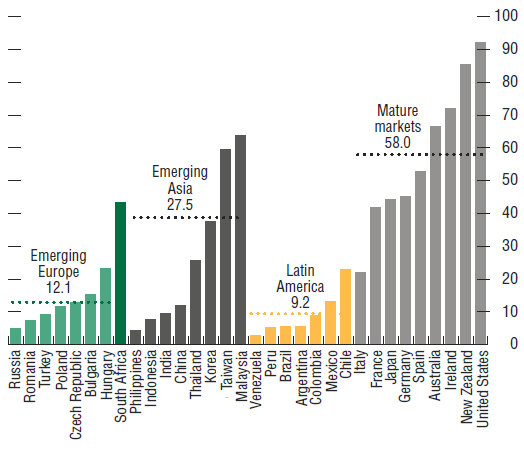

En México, el crédito al consumo representa cerca del 10% del PIB y el consumo total representa un 66% de la demanda agregada. En otras economías se puede ver que el crédito al consumo representa gran proporción con respecto al PIB, en la gráfica de abajo podemos apreciar que países con mercados maduros tendrían 58% en promedio, contra el promedio latinoamericano que es de 9.2 por ciento.

Crédito a los hogares. Como porcentaje del PIB

Enfocándonos a los servicios gravados, mucho se ha comentado de las extensas comisiones que cobran pero, como ya se ha dicho, también se grava a los intereses que se pagan por esa deuda. Toda tasa de interés aumentará automáticamente por 16% debido al IVA. Si obtuvimos un préstamo por 10% el CAT (Costo anual Total) automáticamente sería 11.6%, el problema se agrava cuando la tasa de interés común no es de 10%, sino el 25% (el promedio de las tarjetas de crédito).

Como ya se comentó es al consumidor final al que se le carga este impuesto, no a las empresas. Es a éste al que se le carga el impuesto y por esa vía se le dificulta consumir más o crear otras fuentes de consumo. Lindholm (1964) menciona que el crédito al consumo significaba los flujos de efectivo y los ahorros que la economía necesita para aumentar su producción. Para el caso mexicano, de la Cruz y Alcántara (2011) encuentran que es el crédito al consumo y los servicios los que en realidad impactan a la actividad económica. Justamente los que están afectados por el impuesto.

La discusión va más allá de si este impuesto es cargarle un mayor costo al consumidor o su efecto sobre los ingresos públicos, sino que en este caso debe de considerarse el efecto que tiene el impuesto sobre la capacidad del sistema financiero para prestar a un menor costo. Queda claro que eliminar el IVA no representa la solución a las actuales tasas altísimas y condiciones muy desfavorables a las que se tiene que hacer frente para poder recibir un crédito, sin embargo, sí representaría un alivio. Queda pendiente saber cuál es el ingreso recibido por el gobierno gracias a este IVA, pues no presentan desagregación alguna, y cuál es la estructura industrial del sistema financiero para calcular beneficios netos posibles de eliminar un impuesto como este.

¿Quiere saber mas?

- De la Cruz & Alcántara (2011), Crecimiento económico y el crédito bancario: un análisis de causalidad para México, Revista de Economía vol. XXVIII, num 77.

- IMF (2006), Global Financial Stability Report, IMF

- Kerrigan, A. (2010),The elusiveness of neutrality why is it so difficult to apply VAT to financial services?

- Lindholm (1964), Consumer Credit and Economic Growth, Challenge

- Schatan, R (2003), VAT on Banking Services: Mexico’s Experience; VAT Monitor, International Bureau of Fiscal Documentation.

El contenido mostrado es responsabilidad del autor y refleja su punto de vista.