¿Olvidaste tu cartera?, no hay problema, te decimos cómo utilizar el CoDi

¿Sin efectivo y quieres pagar un producto o servicio? Hoy CoDi comenzará a operar en todo el país.

Economía -

:quality(75)/media/dinero/images/2019/09/olvidastetucarterayanohayproblematedecimoscmoutilizarelcodi.jpg)

CIUDAD DE MÉXICO.- ¿Sin efectivo y quieres pagar un producto o servicio? Hoy el Cobro Digital (CoDi) comenzará a operar en todo el país, así que tienes otra alternativa que no requiere de dinero.

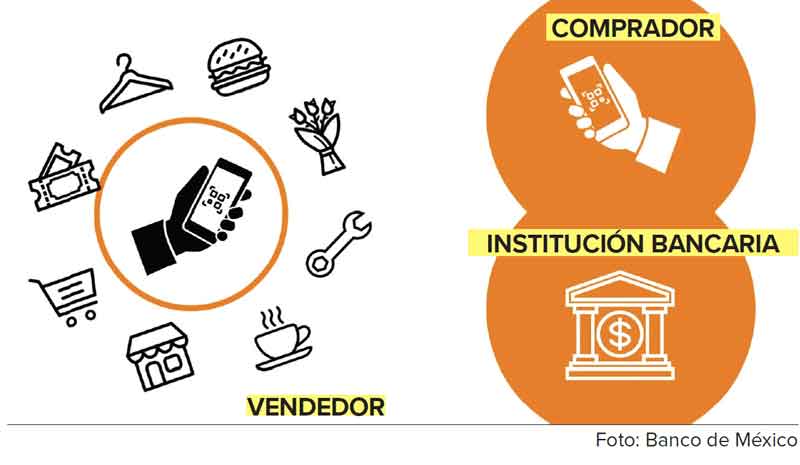

Esta plataforma utiliza la tecnología de los llamados códigos QR o aproximación NFC, lo que permite que tanto los comercios como los usuarios realicen transacciones sin utilizar efectivo.

¿Cómo funciona? El vendedor genera una solicitud de cobro a través de QR, NF o Internet, el comprador en su dispositivo móvil identifica la cuenta y el monto en la aplicación de su banco, acepta y envía la instrucción de transferencia. El banco del comprador valida la transferencia para liquidar la operación, y ambos reciben una notificación de pago.

Banamex, HSBC y Bx+ rezagados en el uso de CoDi

El Banco de México establece que los beneficios por utilizar esta plataforma son:

3 de cada 10 millennials tendrán un retiro de pesadilla

Los vendedores, podrán previo al envío de los mensajes de cobro ingresar los siguientes campos:

¿Qué busca cambiar CoDi en México?

¿El Codi acabará con las sucursales bancarias?

*amm

:quality(75)/media/dinero/images/2019/09/elpresidenteandrsmanuellpezobradorlerecomendalgoabanxico.jpg)

:quality(75)/media/dinero/images/2019/09/forever21-bancarota.jpg)

:quality(75)/media/dinero/images/2019/09/elimmexmuestralasprincipalescaractersticasyevolucindelosestablecimientosmanufacturerosy.jpg)