Leer en caso de emergencia: Soluciona tus deudas en 8 pasos

![Aunque ya establecimos que es importante tener un sentido de urgencia para “apagar las flamas” de tu deuda, también es importante tener mucha paciencia. Foto: Flickr de Jannis CC [CC BY-NC-SA 2.0]](https://cdn2.dineroenimagen.com/media/dinero/styles/gallerie/public/images/blogs/extintor-ahorr.jpg)

Una vez que has decidido que tus deudas son un incendio en tu cabeza que es urgente extinguir, y cuando hacerlo sea tu prioridad número uno, puedes tratarlas igual que al fuego. Sigue las indicaciones contra incendios para eliminarlas:

1. Conserva la calma

Aunque ya establecimos que es importante tener un sentido de urgencia para “apagar las flamas” de tu deuda, también es importante tener mucha paciencia. Si te tomó tiempo meterte en deudas, también te tomará tiempo salir de ellas. No lograrás nada desesperándote, así que respira profundo y comprométete con el proceso, sin importar el tiempo que tome.

2. Identifica el origen del incendio

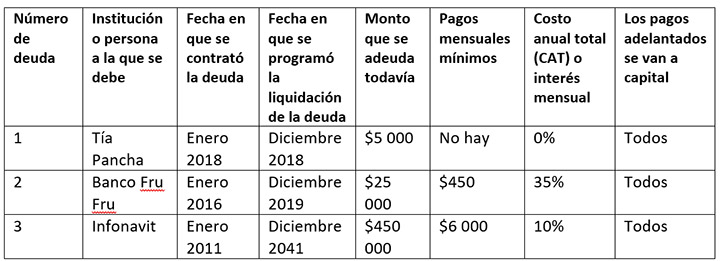

El origen de tus deudas está en tu filosofía de vida, y tu mentalidad sobre para qué sirve el dinero y para qué no sirve. Sin embargo, además de cambiar tus ideas, debes también crear un plan eficiente para eliminar las deudas. El primer paso es elaborar una tabla con todas las deudas que tengas con sus datos relevantes. Por ejemplo:

Antes de seguir, es muy importante que te quede claro qué es y cómo se calcula el Costo Anual Total (CAT), para ello, da clic aquí.

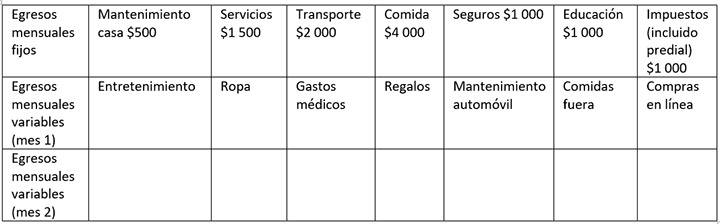

Después debes realizar una tabla que detalle tus ingresos y una tabla con tus egresos. Si no tienes idea de cuáles son tus gastos mensuales, será necesario que registres todos tus gastos, al menos durante un par de meses. Para ello puedes usar papel y lápiz o alguna aplicación de celular que facilite el proceso.

En la tabla de egresos, es importante dividir entre 12 aquellos gastos que se hacen de forma anual y adjudicarlos a cada mes en el rubro de egresos mensuales fijos. Por ejemplo, el impuesto predial, el pago de tenencia del automóvil, seguros, etcétera.

Para leer algunos otros cálculos que te dejarán claro qué porcentaje de tu sueldo gastas, puedes leer mi artículo al respecto dando clic aquí.

3. Emite la señal

Una vez que hayas identificado tus ingresos, y tus egresos fijos y variables, es importante que encuentres aquellas áreas en las que puedes economizar, para que tus egresos estén bien presupuestados y sepas exactamente con cuánto dinero puedes contar para eliminar tus deudas.

Este es el paso más importante. Te parecerá que no puedes vivir sin muchas cosas en tu lista de gastos, pero en realidad lo que no puedes es vivir con tu cabeza incendiándose. Puedes ahorrar incluso en gastos que parecen escritos con piedra, como colegiaturas, seguros, transporte, vivienda, servicios, comida, y muchas otras áreas de tu vida (si das clic sobre los rubros en azul, verás que cambiar tu mentalidad te ahorrará miles). Quizás los cambios requieran de investigación, planeación y adaptación de tu parte, pero ya has decidido que vale la pena. ¡Que comience la purga!

Algunas personas prefieren buscar fuentes extra de ingresos antes que reducir el costo de su estilo de vida, pero yo creo que esto puede ser un error. Aprender a gastar menos de lo que ganas y a reducir tus gastos es una habilidad que te hace fuerte y te ayuda en otras áreas de tu vida, y aunque sí es recomendable buscar fuentes adicionales de ingresos, no hay que olvidar que éstas suelen requerir de tiempo y esfuerzo, y si ya tienes una vida muy ajetreada, una salud tambaleante o si pasas poco tiempo con tu familia o amigos, llevar tu energía al límite podría provocarte más problemas de estrés o de salud.

4. Apunta el extintor

Una vez que has decidido qué monto puedes dedicar cada mes a la extinción de tus deudas, consulta tu tabla de deudas para determinar cuáles son las más urgentes. Evidentemente tendrás que seguir cumpliendo los pagos mínimos de todas, pero el objetivo es que empieces a liquidar las que tienen un costo más alto, aunque puede que existan otras consideraciones. Por ejemplo, si tu tía Pancha necesita que le pagues el siguiente mes para sufragar sus gastos, entonces cumple tu palabra y págale cuando quedaste, aunque no te esté cobrando intereses. Cumplir tu palabra y hacer lo que dices que harás es importante para no cerrarte puertas.

Aunque muchos recomiendan ahorrar mientras pagas tus deudas, yo creo que esto suele ser un error. Si tus ahorros te dan un 4% de interés anual y tus deudas te generan un 40% de interés anual, es más sabio usar ese dinero para pagar la deuda. Ya podrás ahorrar cuando salgas de deudas.

5. Obedece indicaciones de personal capacitado

Hace tiempo una amiga me dijo que su deuda de Infonavit tenía un plazo de 15 años, pues eso le había dicho el vendedor. A mí se me hizo extraño porque casi todas se programan para 30 años. Pedí ver sus escrituras y, efectivamente, la deuda era a 30 años. Es esencial que estés perfectamente informado sobre las características de todas tus deudas. Lee los contratos y la letra chiquita, consulta con los agentes bancarios y haz muchas preguntas. No te quedes con una sola duda. Debes conocer tus deudas como la palma de tu mano.

También es importante que conozcas los mitos sobre las deudas. Para leer mi artículo al respecto, da clic aquí. Y tampoco estaría mal que te familiarices con el perfil de las personas que no se endeudan, que menciono en este artículo.

6. No uses elevadores

Es importante no tratar de usar trucos para pagar más pronto, pues podrías terminar con más problemas. Evita, por ejemplo, pedir más préstamos para pagar otros préstamos, entrar a esquemas piramidales o “inversiones” arriesgadas y de dudosa reputación, etc. Diseñar un programa de pagos basado en una mayor disciplina con tus gastos y, si tus circunstancias lo permiten, crearte nuevas fuentes de ingresos confiables y “derechas” es tu mejor opción para dejar las deudas atrás sin riesgos, aunque tome tiempo.

7. Humedece un trapo y cubre nariz y boca

Bajar el costo de tu estilo de vida es doloroso y no será fácil. En ocasiones sentirás que te ahogas. Pero una vez que te acostumbres, notarás los efectos de la adaptación hedónica, es decir, te sentirás satisfecho con pequeños placeres que antes dabas por sentados y, al espaciarlos, los disfrutarás más que antes. Cuando ya tienes tu programa de pagos y sabes exactamente cuándo vas a terminar de pagar tus deudas, podrás superar de mejor manera esta etapa difícil.

8. Si el humo es denso, arrástrese por el suelo

Salir de deudas probablemente tendrá otros efectos en tu vida. Si estás muy endeudado, es posible que vivas en un entorno donde las deudas no están mal vistas: tus padres, tus compañeros de trabajo, tu pareja, tus hijos quizás tendrán estilos de vida que los tienen endeudados, y cuando tú te niegues a comer en restaurantes caros, a comprar regalos o a gastar en lo innecesario, podrías convertirte en el apestado, el rarito, el impopular o el codo de tus círculos. Metafóricamente, estarás arrastrándote en lo más bajo del estatus social. Por lo tanto, prepárate para controlar los efectos psicológicos negativos de salir de deudas: échate porras por enfrentarte a tu problema en lugar de lamentarte por haber caído en él. Recuérdate la importancia de cambiar de rumbo y domina el arte de que no te importe el qué dirán.

9. No regrese al inmueble en llamas

Quizá el momento más peligroso de salir de deudas es cuando finalmente se logra el objetivo. Durante el proceso te has acostumbrado a vivir con poco, quizás a regañadientes, y ahora que llegó el momento soñado, sientes que te mereces un premio. ¡Cuidado! Si vuelves a tu estilo de vida anterior, volverás a necesitar de préstamos de nuevo. El fenómeno se llama inflación en el estilo de vida, y es muy fácil caer.

Las finanzas personales sirven para tener la mejor calidad de vida posible con el menor costo posible, aunque algunos crean que su objetivo es ser codos y vivir miserablemente.

Por ello, tu mejor plan de acción será establecer con cuidado tu presupuesto post-deudas y establecer un ahorro automático que te impida gastar el dinero sin darte cuenta, como lo hacías antes. Puedes abrir una cuenta en cetesdirecto.com, y programar tus inversiones a través de tandacetes. Cetesdirecto no te cobra comisiones, y puedes abrir una cuenta en línea con solo cien pesos.

El contenido mostrado es responsabilidad del autor y refleja su punto de vista.